「知らないことはあなたを傷つけることはできない」という古いことわざを知っていますか?ええと、それは、特に社会保障に関しては、たくさんの強気です。

ほとんどの人は、毎月の退職給付は実際に得られるものよりはるかに多いと考えており、成人の約4人に1人は、社会保障給付だけで生活できると信じています。 1

聞こえたか?これらの人々は、彼らが知らないことが

退職後の経済的安全は、社会保障からもたらされるべきではありません。それは、あなたが生涯にわたって節約したものからもたらされるべきです。 あなた あなたの引退のCEOです。

これらの大きな質問に飛び込んで、退職後の計画でそれらがどのように役割を果たすかを現実的に把握できるようにしましょう。

最初に定義について話しましょう。社会保障給付は、あなたが退職したり、障害者になったときにあなたに支払われるだけの支払いです。これらの支払いは、一部のを置き換えるのに役立つように設計されています 収入の人々は、退職したり、障害のためにもう働けなくなったりすると失います。配偶者、子供、その他の資格のある家族には、あなたが亡くなったときに給付金が支払われることもあります。

知っておく必要のある社会保障給付には3つのタイプがあります。

社会保障はあなたの生涯の収入に基づいてあなたのキャリアを通してあなたが稼いだ収入のチャンクを置き換えます。主にこれらのメリットに焦点を当てますが、最初に他の2つのタイプについて説明しましょう。

悲しいことに、今日の20歳の4人に1人は、引退する前に障害者になることをご存知ですか? 2 少なくとも1年間働くことができないと予想される、または死亡につながる可能性のある病状がある場合、障害者手当はその困難な時期を乗り越えるのに役立ちます。

2020年1月の時点で、現在、約840万人の障害者労働者が、社会保障からの障害者給付として月平均1,257.88ドルの支払いを受けています。 3

死について話すことは、パーティーであなたに友達を勝ち取ることにはならないことを私たちは知っています。しかし、私たちは このことについて話すために。あなたの配偶者、子供、その他の家族は、あなたが亡くなった場合にあなたの家族の失われた収入の一部を補うことができる生存者給付の対象となる可能性があります。あなたの家族が決してこの立場にないことを願っていますが、思いがけないことが起こった場合、あなたの愛する人がいくらかのお金を受け取ることを知って安心しています。現在、約600万人が、月間平均1,218.84ドルの生存者給付を受けています。 4

さまざまな種類のメリットがすべてわかったので、これらすべてがどのように機能するかを分析してみましょう。

社会保障は、あなたのような勤勉なアメリカ人労働者によって支払われる給与税(または自営業税)によって賄われています。

2020年の社会保障税率は12.4%です。あなたが他の誰かのために働いている場合、あなたとあなたの雇用主はそれぞれ6.2%を支払うことで請求書を分割し、あなたがそれを見る前にあなたの給料から直接取り出されます。自営業の場合は、12.4%の負担になりますが、税額の「雇用者」の半分を税額控除として請求できます。 5 、 6

高所得者の場合、社会保障税の対象となる所得の額には制限があります。 2020年には、137,700ドルを超える収入に対して社会保障税を支払うことはありません。 7

聞いてください。これらの税金はではないことを覚えておくことが重要です。 あなたのの支払いに使用されます 将来のメリット。代わりに、あなたが支払っている給与税はIRSによって徴収され、現在の人々に送られます。 社会保障給付(別名受益者)を受け取る。

今日、あなたと他の約2人の労働者(正確には2.8人の労働者)が支払う税金は、1人の社会保障受給者の給付をカバーしています。そして、それはさらに悪化するだけです。2035年までに、各受益者の労働者は2.3人になりますが、受益者の数は2,000万人を超えます。 8 ええとああ。これで、社会保障に関する数学が多くの人々を緊張させている理由がわかります。

では、あなたのはどうでしょうか。 利点?あなたが引退したときに社会保障がまだ残っている場合、あなたの給付はまだ働いている人々によって支払われます。ただし、最初に、退職金を受け取る資格を得る必要があります。あなたはそれらの社会保障税を働きそして支払うことによってそれをします、そしてそれはあなたが社会保障「信用」を獲得するのを助けます。社会保障を通じて退職給付を取得するには、勤務期間中に少なくとも40クレジットを獲得する必要があります。 9 心配しないでください、それはそれほど難しいことではありません!

2020年には、1,410ドルを稼ぐごとにクレジットを獲得でき、毎年最大4クレジットを獲得できます。したがって、今年少なくとも$ 5,640を稼ぎ、その収入に対して社会保障税を支払った場合は、おめでとうございます。年間で最大4クレジットを獲得しました。

10年間の勤務の後、ほとんどの労働者は、定年に達したときに完全な退職給付を受け取るために必要なすべてのクレジットを獲得しています(詳細は後で説明します)。その意味合いの何を知っている?仕事に取り掛かる時が来ました!

社会保障局によると、2020年の推定平均月額退職給付 になります 1,503ドル。 10 合計すると、毎年約18,000ドルになります。どのようにスライスしても、それは生き残るのにそれほど多くはありません。

高齢者では、夫婦の約5人に1人(21%)と未婚者のほぼ半数(45%)が 90%以上社会保障に依存しています。 退職後の収入の割合。 11 皆さん、 s ocial Securityは、常に一部を置き換えることを目的としていました。 すべてではなく、退職後の収入の

社会保障局によると、2020年の推定平均月額退職給付 になります 1,503ドル。 10 合計すると、毎年約18,000ドルになります。

あなたがまだ働いているなら、あなたの引退の将来を確保するのはあなた次第です。借金がなく、緊急貯蓄がある場合は、退職のために収入の15%を貯蓄し始めましょう。

401(k)とRoth IRAは、退職プランの基盤であり、退職時の主な収入源である必要があります。 社会保障。遅れを感じた場合でも、ゲームに戻る時間はあります。 決して 遅すぎる! SmartVestor Proのような投資専門家と協力することで、引退の夢にボールを転がすことができます。

そして今、百万ドルの質問のために。 。 。

団塊の世代が引退することが増えるにつれ、65歳以上のアメリカ人の数は約5600万人から急増すると予想されています 今日では2035年には約7,800万人になります。同時に、より多くの退職者をサポートする労働者が少なくなり、システムにさらに負担がかかります。 12

2035年 さらに大きな理由で、社会保障にとって大きな年になりつつあります。それは、何も変わらなければ社会保障が資金を使い果たすと予想される年です。 13 議会が行うこと(または行わないこと)によっては、将来の退職者は給付の減少の可能性に備える必要があり、労働者は社会保障税の引き上げを目にする可能性があります。

団塊の世代が引退することが増えるにつれ、65歳以上のアメリカ人の数は約5600万人から急増すると予想されています 今日では2035年には約7,800万人になります。同時に、より多くの退職者をサポートする労働者が少なくなり、システムにさらに負担がかかります。 12

ここでの結論は何ですか?引退の面倒を見るのにワシントンに頼ることはできません。あなたは本当にあなたの引退の夢を政府の手に委ねたいですか? なんてこった!

引退を決意したときに引退給付金を受け取ることになった場合、それは素晴らしいことです。あなたが社会保障から得るどんなお金もケーキの上のアイシングと考えられるべきです。しかし、社会保障をあなたの退職計画の主要な要素にしていますか?それが災害のレシピです。

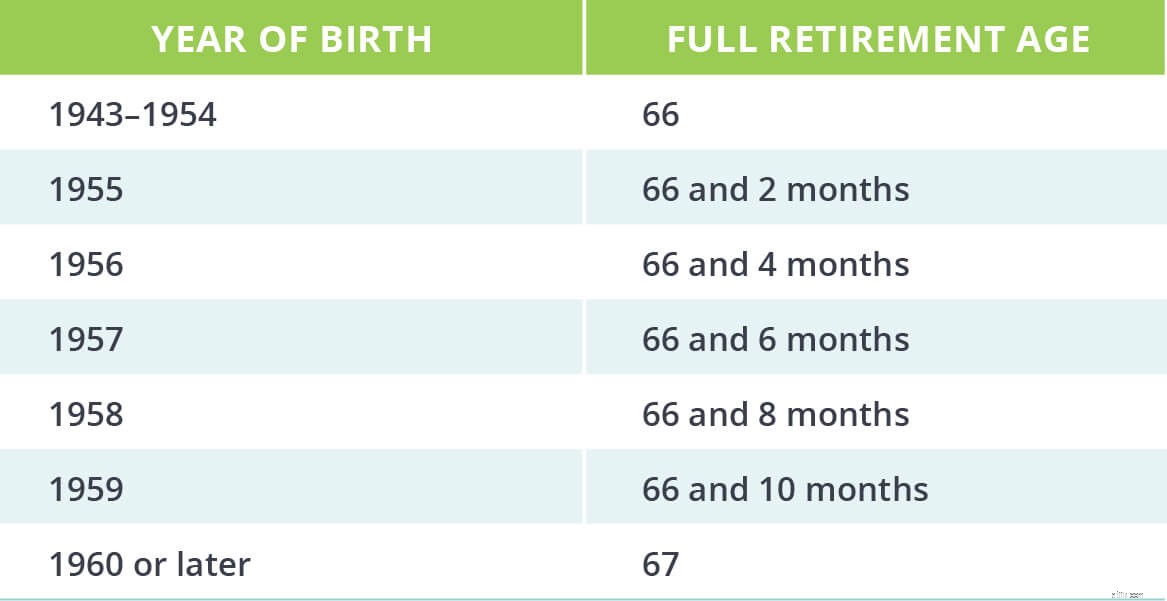

62歳で退職給付を受け取る資格がありますが(仕事を続けることを選択した場合でも)、全額を受け取ることはできません。 に到達するまでの退職給付 あなたが生まれた時期に基づく完全な定年。 たとえば、1960年以降に生まれた場合、完全な定年は67歳です。 14

早くお金を取り、実行したいですか?ちょっと待って!夢のクロスカントリーロードトリップは今のところかなりいい感じだと思いますが、62歳で退職金の支給を開始すると、残りの人生の月額給付が減額され、後戻りすることはできません。一度やれば。

たとえば、完全な退職給付が月額1,500ドルで、完全な退職年齢が67歳であるが、62歳で給付を受けることにしたとします。そうすることで、完全な退職給付の70%しか得られません。毎月1,050ドルになります。

反対に、70歳になるまで待つとどうなるでしょうか。完全な利益の124%が得られるため、忍耐力が報われます。これにより、毎月の社会保障収入は1,860ドルになります。

絶対に必要でない限り 退職金を賄うためのこれらの社会保障給付は、通常70歳まで延期することをお勧めします。401(k)とIRAで一貫して退職のために貯蓄している場合は、まさにそれができるはずです。レーザーに集中してください!

税金に関係する多くのことのように、それは状況によって異なります。合計所得(課税所得プラス)に基づいて、社会保障からの退職給付に少なくともいくらかの所得税を支払わなければならない可能性があります。 社会保障給付の半分)と申請ステータス。

良いニュースは、すべてではないということです。 社会保障から得たお金の一部が課税されます。退職給付の85%以上に税金を支払う人は誰もいません。ありがとう、アンクルサム!

今年、社会保障の退職給付を受け取っている場合、その仕組みは次のとおりです。

ワシントンの政治家が将来社会保障について何をすべきかについて議論しているので、これらの税率は変わるかもしれませんので、目を離さないでください!

ほら、税金はすでに十分に混乱しています—そして社会保障給付は物事をさらに複雑にするだけです。福利厚生が税法案にどのように影響するかを理解するのを手伝ってくれる税務専門家に連絡することはおそらく良い考えです。

社会保障から受け取ると予想される金額がいくらであっても、少なくても、今すぐ退職のために貯蓄を開始する必要があります。 引退は老人のことではありません。それは賢い人のことです。 そのため、SmartVestorプログラムを通じて投資専門家と協力することをお勧めします。 。彼らは、社会保障があなたの退職戦略にどのように適合するかを理解し、あなたがあなたの退職目標を達成するための計画を立てるのを助けるために座ります。

今すぐSmartVestorProを見つけてください!