あなたはビジネスを運営することはあなたの入金と出金のすべてを追跡することを意味することを知っています。だから、あなたはそれをすべて書き留めて、すべてのペニーとトランザクションを追跡します。しかし、そのすべての情報をどのように分析しますか?答え:会計報告。ビジネスを運営するときに知っておくべき7つの会計レポートを詳しく見ていきましょう。

すべての財務データを収集して準備ができていますか?良い。これが、作成する会計レポートの基礎です。

会計レポートは、十分な情報に基づいたビジネス上の意思決定を行うために使用する財務諸表です。レポートには、収益、費用、売上原価などの財務情報を含めることができます。そして、彼らはあなたの本やビジネスの健康についての重要な情報をあなたに与えます。

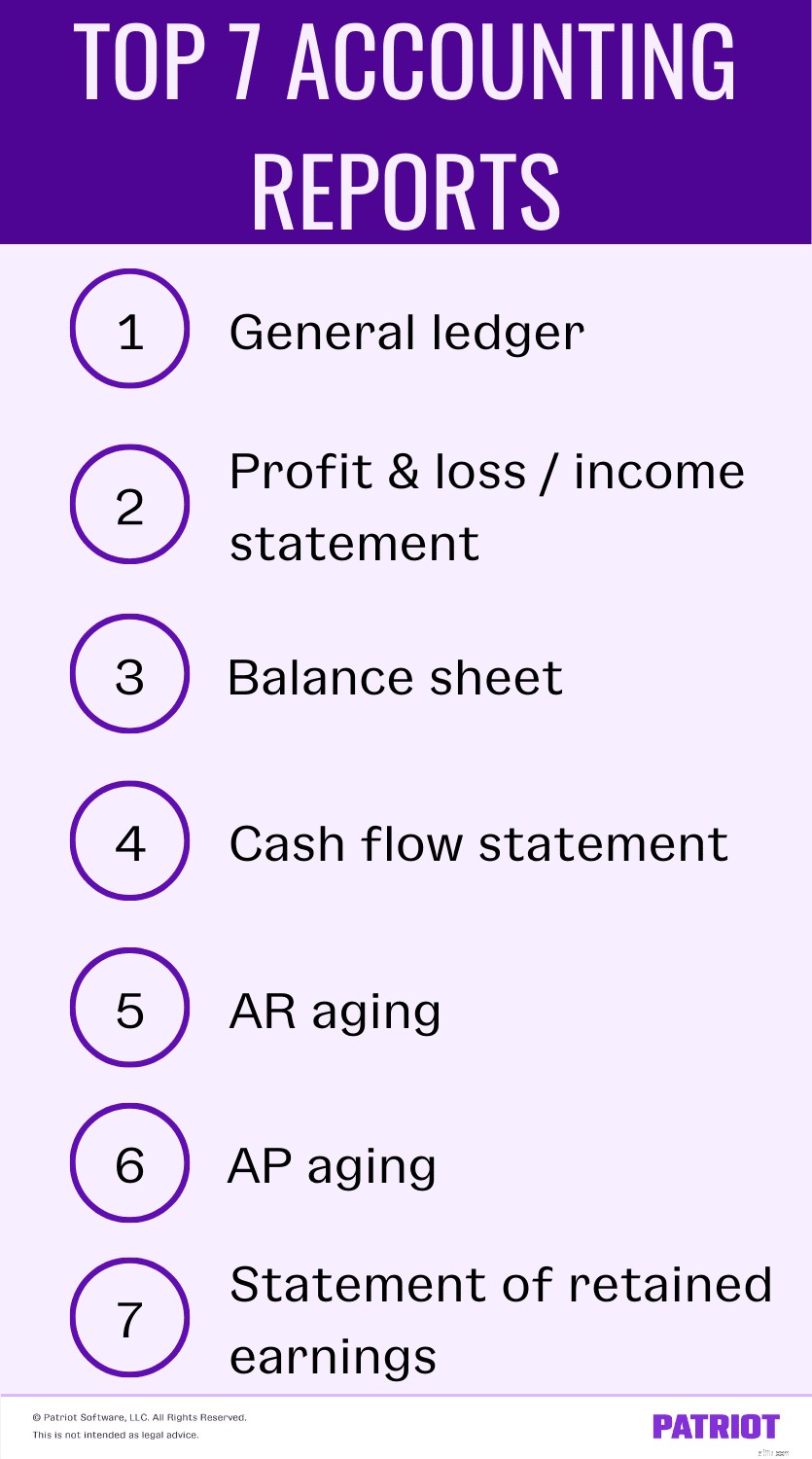

それで、あなたはどのレポートをあなたのレーダーに留めるべきですか?あなたがあなたの手の甲のように知っておくべき7つの会計報告をチェックしてください。

総勘定元帳は、すべてのトランザクションを並べ替えて要約する書籍の基盤です。総勘定元帳では、借方と貸方を使用して、勘定科目間の残高を示します。不均衡な貸方と借方は財務諸表に影響を与え、不正確な会計報告を提供します。

総勘定元帳は、書籍に必要なすべてのアカウントで構成されています。最も一般的なアカウントは次のとおりです。

総勘定元帳には、売掛金、買掛金、製品販売、家賃または住宅ローンの支払いなど、所有している可能性のあるサブアカウントも含まれます。

総勘定元帳レポートを、会計レポートおよび財務諸表の基礎として使用します。総勘定元帳も役立ちます:

損益計算書(損益計算書とも呼ばれます)には、ある期間のすべての収益と費用が表示されます。損益計算書は、財務諸表の3つの主要なタイプの1つです。

収入と支出を示すステートメントがなぜそれほど重要なのですか?損益計算書は、収入から費用を差し引いて、利益があるか損失があるかを知らせます。

損益計算書は、あなたの兵器庫で最も一般的な会計報告の1つです。そして、それは多くの異なる部分を含むことができます。損益計算書の主な部分は次のとおりです。

損益計算書は、問題のある領域をすばやく特定するのに役立ち、雪が降る前に問題を解決できます。損益計算書を使用して、次のこともできます。

貸借対照表は、3つの主要な財務諸表のもう1つです。ただし、損益計算書とは大きく異なります。損益計算書には、あなたが費やしている金額や稼いでいる金額が示されていますが、貸借対照表では、あなたや他の関係者(貸し手など)があなたの財政の安定性を判断できます。

会計貸借対照表には、次の3つの主要な要素があります。

アセット あなたが現金に変えることができるあなたが所有する価値のあるアイテムです(例えば、社用車)。

責任 あなたが他の人、例えば企業、政府、他の人々、または組織に負っているものです。たとえば、未払いの請求書は負債です。

エクイティ ビジネスにおける所有権の価値です。総資産から総負債を差し引いて、資本を計算します。

貸借対照表には、資産、負債、および資本を使用した、現時点での会社の財務状況の全体像が示されています。貸借対照表では、負債と資本の合計は資産と等しくなければなりません。貸借対照表のバランスが取れていない場合は、会計上の誤りがあった可能性があります。

貸借対照表には次のことも示されます:

外部の関係者はまた、彼らがあなたと協力したいかどうかを決定するためにあなたの貸借対照表を見ることを要求するかもしれません。あなたがビジネスローンを申請するとき、貸し手はあなたの貸借対照表を求めるかもしれません。投資家は、あなたのビジネスが良好な状態にあるかどうかを判断するための財務データを必要としています。そして、潜在的な供給者はあなたのビジネスが商品を供給するのに十分安定しているかどうかを決定するためにあなたの貸借対照表を求めるかもしれません。

異なる期間の貸借対照表を使用して、比較貸借対照表を作成できます。比較貸借対照表は、さまざまな期間の財政状態を比較して、変化や傾向を判断します。

貸借対照表を分類された貸借対照表に分割することもできます。分類された貸借対照表を使用すると、貸借対照表の勘定科目の下に個々のサブカテゴリを表示できます。また、サブカテゴリは、支出が多すぎるか過少であるかを示します。

キャッシュフロー計算書、またはキャッシュフロー計算書は、3番目の主要な財務諸表です。ステートメントは、設定された期間中にビジネスに出入りする現金の金額を示します。

キャッシュフロー計算書には、次の2つのことが示されます。

キャッシュフロー計算書はあなたのビジネスへの現金の流入と流出を示していますが、それは収益性の完全で正確な全体像を与えるものではありません。なんで?キャッシュフロー計算書にクレジットを含めないためです。

たとえば、使用した金額よりも多くの現金を持ち込んだことを示しても(正のキャッシュフロー)、手持ちの現金よりも合計が多い請求書がある場合(負のキャッシュフロー)。または、顧客が未払いの請求書を持っているため、キャッシュフローがマイナスになる可能性があります。顧客や支払いベンダーからお金を受け取る前にキャッシュフロー計算書を作成すると、レポートが完全に正確でない場合があります。

キャッシュフロー計算書は通常、次の3つの部分で構成されます。

キャッシュフロー計算書を使用して、収入と支出が同期しているかどうかを判断します。マイナスのキャッシュフローは、売上の増加またはコストの削減が必要になる可能性があることを示しています。プラスのキャッシュフローは、あなたのビジネスがあなたが費やした以上のものをもたらしていることを示しています。

投資家は、あなたのビジネスへの投資がリスクに見合う価値があるかどうかを判断するために、あなたのキャッシュフロー計算書を見るように頼むかもしれません。あなたが費用を完済するのに十分な現金を稼ぐならば、あなたは良いリスクであるかもしれません。ベンダーは、商品やサービスの支払いに必要な資金があることを確認するために、レポートを確認するように依頼する場合もあります。

発生主義会計を使用する場合は、売掛金(AR)エージングレポートを使用します。 ARエージングレポートには、ビジネスに支払うべきすべてのお金が表示されます。レポートを使用して、顧客に提供するすべての与信枠を追跡および管理します。

売掛金レポートには、顧客があなたのビジネスに支払うべき金額が詳しく記載されています。商品やサービスを提供した後、顧客に請求書を送りますか?もしそうなら、あなたのARにあなたのビジネスに支払うべきお金を記録してください。エージングレポートのすべての売掛金は、未払いの請求書を表しています。

通常、レポートはいくつかの間隔に分割されます:

ARエージングレポートには、次のカテゴリも含まれます。

売掛金の経年劣化レポートが非常に重要なのはなぜですか?レポートには、顧客があなたに支払うべき金額と、それが未払いの残高である期間が示されます。この情報を知っていると、コレクションを把握し、キャッシュフローを予測し、不良債権を見積もることができます。また、どの顧客があなたにお金を借りているかを確認できるので、支払いのリマインダーを送信したり、後払い者に連絡したりできます。

売掛金の経年劣化の裏側は、買掛金(AP)の経年劣化レポートです。 APエージングレポートは、顧客があなたに支払うべき金額を表示するのではなく、あなたのビジネスが他の人に支払うべき金額を詳しく説明します。売掛金のエージングと同様に、発生主義会計を使用する場合は、買掛金のエージングレポートのみを使用してください。

APエージングレポートには、支払う必要のある請求書が表示されます。ベンダーがあなたにクレジットを提供する場合にのみ、買掛金レポートに請求書を記録します。 する ない ベンダーにすぐに支払う支払いを入力します。

たとえば、クレジットでベンダーから消耗品を購入します。あなたは配達日から4週間で500ドルを支払うことに同意し、ベンダーはあなたに請求書を発行します。請求書を受け取ったらすぐに、請求書情報を帳簿に記録します。

ARエージングレポートと同様に、APエージングレポートを間隔に分割できます。

APエージングレポートには次のものが含まれます:

APエージングレポートの情報を使用して、次のことができます。

利益剰余金の計算書には、レポート期間の終了時のビジネスの利益剰余金が記載されています。では、利益剰余金とは何ですか?利益剰余金は、負債の投資または支払いに使用できる事業利益です。利益剰余金の計算書は、一般に、所有者の資本の計算書、資本の計算書、または株主の資本の計算書としても知られています。

利益剰余金計算書について知っておく必要のある情報は次の3つです。

次の式を使用して、損益計算書を計算および設定します。

利益剰余金=利益剰余金の開始+純利益–配当金の支払い

貸借対照表または前の利益剰余金計算書を使用して、その期間の最初の利益剰余金を見つけます。損益計算書から純収入情報を収集します。損益計算書または総勘定元帳のいずれかを使用して、支払われる配当を決定します。

利益剰余金の計算書を使用して、利益剰余金を追跡し、外部からの資金調達を求めることができます。会計期間ごとに利益剰余金の計算書を作成して、事業が期間間で利益剰余金を増加または減少させたかどうかを判断します。

利益剰余金は、事業に投資する(新しい機器を購入するなど)か、債務を返済するための資金があることを示しています。マイナスの利益剰余金は赤字を示しています。

あなたの会計報告はあなたの一日の中であまりにも多くの時間を費やしていますか?愛国者の 会計ソフトウェア を使用すると、情報の入力、レポートの実行、および1日への復帰が簡単になります。スプレッドシートやファイリングキャビネットを調べている場合は、当社のオンライン会計ソフトウェアが最適です。 30日間無料でお試しください!