あなたはあなたの中小企業でクレジットカードの支払いを受け入れますか?もしそうなら、それはプラスチックで遊ぶことを好む消費者の80%にとって素晴らしいニュースです。ただし、クレジットカードの売り上げを本に記録するなど、追加のビジネス上の責任が伴います。

現金や小切手の売り上げの記録に慣れているかもしれませんが、クレジットカードの売り上げには販売者の手数料がかかります。これらのクレジットカード販売手数料では、仕訳を作成するときに追加の手順を実行する必要があります。

クレジットカードの商人の手数料と売上の会計の詳細については、以下をお読みください。

クレジットカードの販売は、顧客がクレジットカードで製品またはサービスの代金を支払う場合です。あなたのビジネスへの支払いは、顧客から直接ではなく、顧客のクレジットカード会社から行われます。

このため、クレジットカードの販売について留意する必要がある2つのことがあります。

クレジットカードでの支払いを開始する場合は、クレジットカードリーダーを備えたPOSシステムが必要です。繰り返しになりますが、クレジットカードでの支払いを受け入れるには、読者の費用や毎月の定額料金に加えて、費用がかかります。

場合によっては、スワイプ料金を顧客に渡すことができる場合があります。ただし、一部の州法では、企業がこれらの料金を渡すことを禁止しています。言うまでもなく、一部の顧客は料金を支払う必要がない場合があります。

法律と不満を持つ顧客のために、クレジットカードの販売者の手数料をカバーする準備をする必要があります。

クレジットカードのマーチャント料金は、選択したマーチャントアカウントプロバイダーによって異なります。

一般的に、手数料はクレジットカード販売のパーセンテージです。ただし、手数料は、トランザクションごとの定額料金、またはパーセンテージと定額料金の組み合わせの場合もあります。

MasterCard、Visa、Discover、American Expressの平均料金は、1.43%〜3.5%の範囲になる傾向があります。

クレジットカードの手数料を支払ったり受け取ったりするときは、それらを売上高の一部として記録しないでください。代わりに、クレジットカードの会計原則では、それらを経費としてリストする必要があります。

まず、クレジットカード購入のジャーナルエントリに関係するアカウントを調べてみましょう。

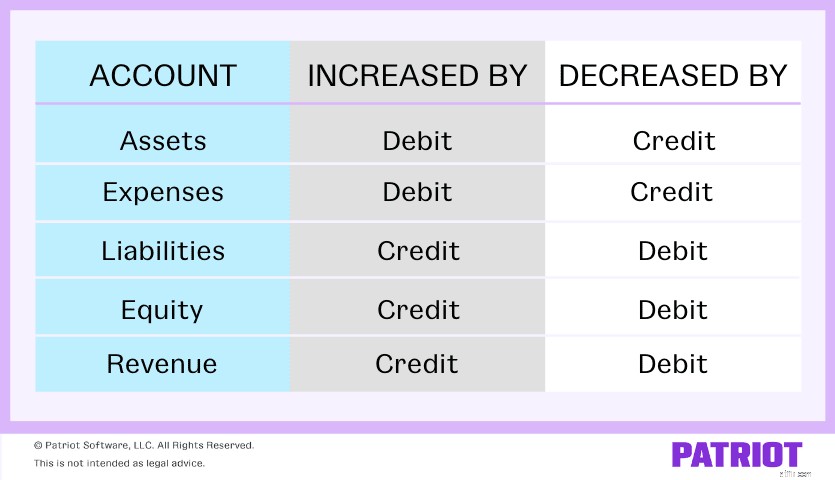

次に、借方と貸方にどのアカウントを使用するかを知る必要があります。下のグラフを使用して、借方と貸方によって増減する口座の種類を確認してください。

現金および売掛金勘定は資産です。つまり、借方によって増加し、貸方によって減少します。クレジットカード経費勘定は経費勘定であるため、借方によって増加し、貸方によって減少します。

売上収益勘定は収益勘定であるため、貸方によって増加し、借方によって減少します。

クレジットカード販売のジャーナルエントリを記録する方法は、カード発行者から即時支払いを受け取るかどうかによって異なります。

即時支払いか遅延支払いかに関係なく、現金、クレジットカードの費用、および売上収益のアカウントを使用します。ただし、支払いの遅延には売掛金勘定のみを使用してください。

ほとんどの場合、あなたはすぐにクレジットカードの購入から資金を受け取ります。その場合、複合仕訳を作成する必要があります(つまり、複数の借方、貸方、またはその両方があります)。

では、各アカウントにいくら借方と貸方を記入する必要がありますか?調べるには、合計販売額からクレジットカードの販売者手数料を差し引きます。これは、あなたのビジネスが実際に販売からどれだけのお金を稼いだかを表しています。

ジャーナルエントリでは、次のことを行う必要があります。

現金およびクレジットカードの経費勘定への借方の合計は、販売勘定に貸方記入する金額と等しくなければならないことに注意してください。

即時支払いを受け取ると、クレジットカード購入のジャーナルエントリは次のようになります。

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 現金 | クレジットカードの販売 | X | |

| クレジットカードの費用 | X | |||

| 販売 | X |

クレジットカードで支払う顧客に500ドルの販売を行ったとします。クレジットカードの手数料は2.5%です。

まず、2.5%に総売上高を掛けて、クレジットカード手数料の金額を決定します。

$ 500 X 0.025 =$ 12.50

クレジットカードの手数料は12.50ドルです。クレジットカードの経費勘定から$12.50を引き落とします。

ここで、総売上高500ドルから12.50ドルを差し引いて、ビジネスがもたらした現金の額を決定します。

$ 500 – $ 12.50 =$ 487.50

現金口座から$487.50を引き落とします。そして、セールスアカウントに500ドルをクレジットします。

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 現金 | クレジットカードの販売 | 487.50 | |

| クレジットカードの費用 | 12.50 | |||

| 販売 | 500.00 |

すぐに支払いを受け取らない場合でも、発生主義会計では、取引が行われたときに支払いを記録する必要があります。

顧客のカード発行者から実際に資金を受け取るまでは、プレースホルダーアカウント(売掛金)が必要です。

支払いが遅れているクレジットカードの購入について、2つの別々の仕訳を作成します。

最初のジャーナルエントリは複合ジャーナルエントリではありません。これは、1つのアカウントのみを借方に記入し、1つのアカウントに貸方記入することを意味します。最初のジャーナルエントリでは、次のことを行う必要があります。

あなたの借方と貸方は互いに等しくなければならないことを忘れないでください。最初のジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 売掛金 | クレジットカードの販売:支払いの遅延 | X | |

| 販売 | X |

2番目のジャーナルエントリは複合であり、即時支払いエントリに似ています。 2番目のジャーナルエントリでは、次のことを行う必要があります。

基本的に、この仕訳は最初の仕訳を逆にして、以前に記録された金額の売掛金勘定を空にし、現金勘定に追加します。

2番目のジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 現金 | クレジットカードの販売 | X | |

| クレジットカードの費用 | X | |||

| 売掛金 | X |

ここでも、クレジットカードで支払う顧客に500ドルの販売を行ったとします。クレジットカード手数料は2.5%です。最初のジャーナルエントリでは、クレジットカードの手数料について心配する必要はありません。

最初の仕訳入力では、売掛金$ 500を借方に記入し、販売勘定に$500を貸方記入する必要があります。

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 売掛金 | クレジットカードの販売:支払いの遅延 | 500 | |

| 販売 | 500 |

カード発行者から、販売額からクレジットカード手数料を差し引いた金額が送られてきます。これも$ 12.50($ 500 X 2.5%)です。

現金口座から$487.50($ 500 – $ 12.50)を借方に記入し、クレジットカード費用に$ 12.50を借方に記入し、売掛金口座に$500を貸方に記入します。

2番目のジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 現金 | クレジットカードの販売 | 487.50 | |

| クレジットカードの費用 | 12.50 | |||

| 売掛金 | 500.00 |

クレジットカードの売り上げを記録する簡単な方法が必要ですか? Patriotのオンライン会計ソフトウェアは、書籍の管理方法を合理化します。今すぐセルフガイドデモを開始してください!