すべての事業主は、事業の請求書を支払うのに十分なお金があるかどうかを知る必要があります。基本的に、あなたの資産はあなたの負債よりも大きくなければなりません。ただし、請求書を支払うことができるかどうかを知ることは、総資産が総負債よりも大きいことを確認するよりも少し複雑です。そのため、当座比率の計算方法を知っておく必要があります。

当座比率は、あなたのビジネスがその短期的な金融負債をどれだけうまく満たすことができるかを測定します。買掛金を支払うのに十分なお金が必要です。当座比率は、負債を支払うために利用できる流動資産の金額を示します。

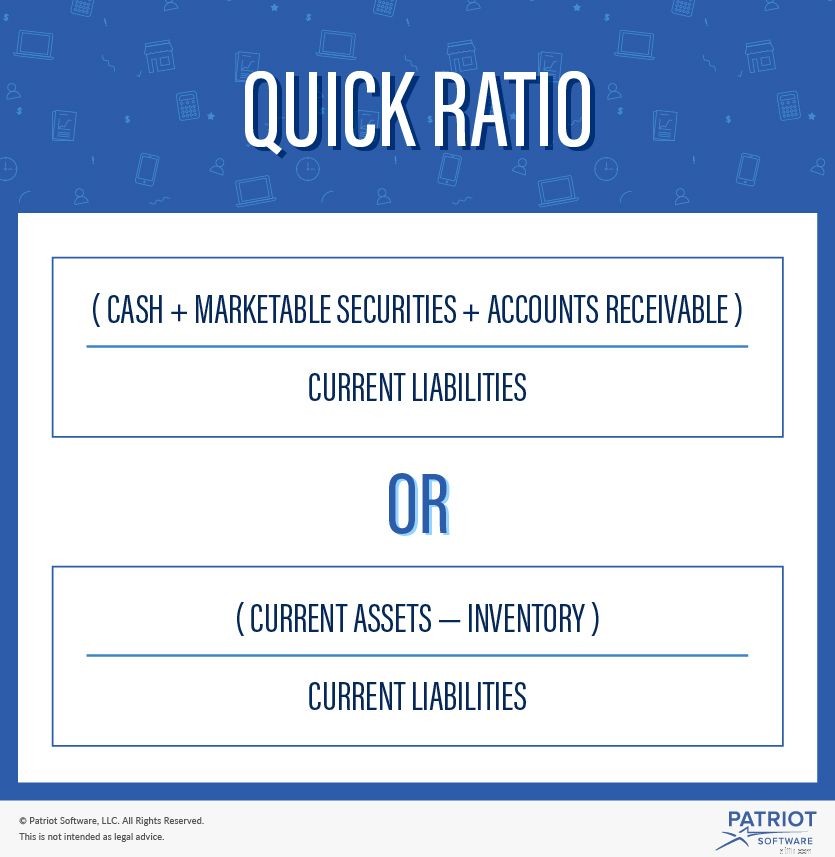

当座比率の計算式は次のとおりです。

(現金+有価証券+売掛金)/流動負債

当座比率の代替式は次のとおりです。

(流動資産–在庫)/流動負債

当座比率の計算式に必要な情報は、ビジネスの貸借対照表に記載されています。

当座比率の別名は、当座比率です。クイックアセットレシオと呼ばれることもあるかもしれません。

現在の比率は、計算する可能性のある多くの中小企業の財務比率の1つです。

当座比率は流動比率と同様です。どちらの比率も、資産と負債を比較します。

当座比率は、現在の比率よりも保守的です。当座比率には、在庫など、簡単に現金化できない非流動資産は含まれていません。これらの除外は、あなたのビジネスが負債をどれだけうまく返済できるかについてのより良い全体像を与えます。

当座比率の意味がわからない場合、当座比率の解釈は難しい場合があります。比率1.0は、負債1ドルごとに流動資産が1ドルあることを意味します。

当座比率は、1.0より大きい任意の数値です。当座比率が1.0以上の場合、それは通常、ビジネスが健全であり、負債を支払うことができることを意味します。数字が大きいほど、ビジネスはうまくいきます。

当座比率が高いということは、短期的にはビジネスが経済的に安全であることを意味します。また、ビジネスの成長と売上が良好で、売掛金を回収していることも意味します。

当座比率が低いことが懸念される場合があります。それはあなたのビジネスが負債より流動資産が少ないことを意味します。比率が低いということは、ビジネスの売り上げが遅く、請求書が多く、売掛金の回収が不十分であることを意味している可能性があります。当座比率の結果が減少することに注意してください。問題の兆候となる可能性があります。

以下は当座比率の2つの例です。1つは良い比率で、もう1つは悪い比率です。

ABC社の貸借対照表は次のとおりです。

会社ABC

| 現金 | $ 70,000 | 買掛金 | $ 25,000 |

| $ 5,000 | $ 20,000 | ||

| $ 40,000 | $ 15,000 | ||

| $ 60,000 | |||

| $ 175,000 | $ 60,000 |

主な当座比率の式を使用してみましょう:(現金+有価証券+売掛金)/流動負債

($ 70,000 + $ 5,000 + $ 40,000)/ $ 60,000 =2.25

ABC社の当座比率は2.25です。これは、負債1ドルあたり2.25ドルの流動資産があることを意味します。このビジネスの当座比率は健全です。

これがXYZ社の貸借対照表です。

会社XYZ

| 現金 | $ 20,000 | 買掛金 | $ 30,000 |

| $ 1,000 | $ 25,000 | ||

| $ 25,000 | $ 10,000 | ||

| $ 50,000 | |||

| $ 96,000 | $ 65,000 |

別の当座比率の式を使用してみましょう:(流動資産–在庫)/流動負債

($ 96,000 – $ 50,000)/ $ 65,000 =0.71

XYZ社の当座比率は0.71です。つまり、負債1ドルあたり0.71ドルの流動資産があります。特に迅速に支払う必要がある場合、会社は負債を支払うのに十分ではない可能性があります。

当座比率は、あなたのビジネスが負債を支払うことができるかどうかを知る良い方法ですが、比率はすべてのビジネスにとって完全に正確ではありません。

当座比率では、請求書の支払い条件や売掛金の回収速度は考慮されていません。売掛金は、顧客に30日しか支払わないビジネスとは対照的に、顧客に90日支払うビジネスでは流動性が低くなります。

当座比率も損失を考慮していません。当座比率は、すべての売掛金を回収できることを前提としています。

現在のキャッシュフローは負債を支払う能力にも影響しますが、当座比率にはそれは含まれていません。資産が多い場合でも、現在のキャッシュフローが低いと、負債を返済する能力が低下する可能性があります。

当座比率は、負債を支払うビジネスの能力を判断するのに役立ちますが、全体像については、他の財務数値も確認する必要があります。

Patriot Softwareの会計ソフトウェアは、ビジネスの財務状態を判断するために必要なレポートを提供します。無料トライアルを開始して、今日からレポートの表示を開始してください。