資本としても知られる、エクイティまたはデットとしてビジネスに投資できる資金は、限られたリソースです。したがって、経営者は、資本を投資する時期と場所について慎重に選択し、資本が会社の価値を生み出すために賢明に使用されるようにする必要があります。これらの決定を行うプロセスは、資本予算と呼ばれます。 。これは非常に強力な財務ツールであり、資本資産、新しいプロジェクト、新しい会社、さらには会社の買収への投資を分析し、投資の根拠(またはコストの正当化)を定義して図解することができます。関連する利害関係者。

基本的に、資本予算では、プロジェクトのコスト/投資と同じベンチャーによって生み出されたキャッシュフローを比較できます。将来のキャッシュフローの価値がコスト/投資を超える場合、価値創造の可能性があり、この価値を引き出すためにプロジェクトをさらに調査する必要があります。

あまりにも頻繁に、ビジネスマネージャーは直感または「直感」を使用して設備投資の意思決定を行います。マネージャーが「ただ感じる」と言うのを聞いたことがあります 最善の策は、新しくより良い工場を建設することによって事業を拡大することです。」あるいは、彼らはいくつかの考えを書き留めて、「封筒の裏」の財務分析を準備します。私は、投資家が投資回収期間または投資を回収するのにかかると考える時間に基づいて資本を投資することを決定するのを見てきました(すべてが利益になった後)。これらの方法はすべて、災害のレシピです。投資資本は軽視されるべきではなく、コスト(財務および機会)と結果の完全かつ徹底的な分析が準備され評価されるまで行われるべきではありません。

この記事では、資本予算の目的を説明し、資本予算を準備するために使用される手順を説明し、このプロセスをビジネスの日常業務に適用できる場所の例を示します。

資本予算プロセスは、お金の時間価値(将来価値/現在価値と呼ばれることもあります)の概念に根ざしており、現在価値または割引キャッシュフロー分析を使用して投資機会を評価します。

本質的に、お金には時間的価値があると言われています。なぜなら、時間の経過とともに投資すれば、利子を稼ぐことができるからです。たとえば、今日の$ 1.00は、5.00%で投資した場合、1年間で$1.05の価値があります。その後、現在価値は$ 1.00で、将来価値は$1.05です。

逆に、1年以内に受け取る1.05ドルは、将来価値のキャッシュフローです。それでも、今日のその価値は現在価値になり、これも5.00%の金利を想定すると$1.00になります。

現在のお金と将来のお金を比較する際の問題は、リンゴとオレンジの比較であるということです。同じ時点で両方を比較する必要があります。同様に、資本を投資するときの難しさは、どちらがより価値があるかを決定することです:現在投資される資本、または投資が生み出す将来のキャッシュフローの価値。両方を現在価値で見ると、値を比較できます。

キャピタルバジェットで使用される特定の時間価値計算は、正味現在価値(NPV)と呼ばれます。 。 NPVは、投資を含む各予測キャッシュフローの現在価値(PV)の合計であり、投資されている資本の加重平均コスト(WACC)で割り引かれます。

プロジェクトのNPVを計算するときに値が正の場合、将来のキャッシュフローのPVは投資のPVを上回ります。この場合、価値が生み出されており、プロジェクトはさらに調査する価値があります。一方、NPVが負の場合、合理的な投資根拠に基づいて、投資は価値を失うと予測されるため、追求すべきではありません。

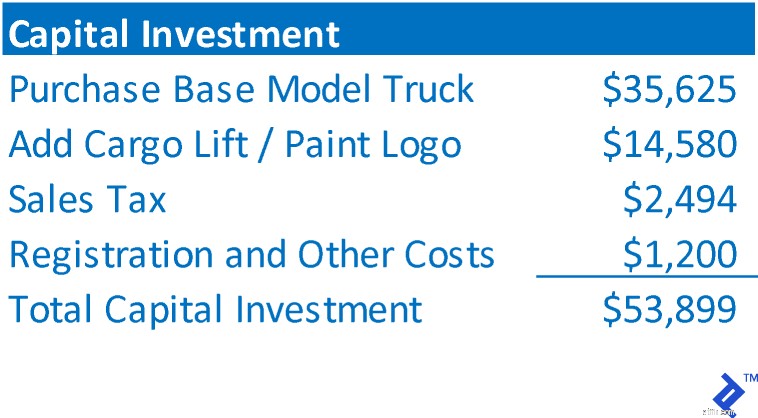

資本予算分析の手順を説明するために、AAATruckingがローカルの短距離配送に使用するトラックの購入の架空の例を使用します。 AAAはトラックを取得し、4年間使用し、再販市場で公正価値で販売する予定です。売上高は、より近代的な交換用トラックの頭金として使用する予定です。 WACCは14.00%と見積もられています。

総投資額は、取得する資産の総コスト、またはプロジェクトの資金調達に必要な総投資額を表します。 AAAの場合、次の要素で構成されます。

このステップは、会計上の収益ではなく、投資が返す純キャッシュフローを決定することで構成されます。通常、投資キャッシュフローは、プロジェクトの損益計算書の予測で構成されます。 AAAの新しいトラックについては、次のように予測されています。

キャピタルバジェットでは、将来のキャッシュフローの数に限りがあります。 AAAの場合、4年後にトラックを販売する予定であるため、いずれにせよ、将来のキャッシュフローは本質的に有限です。このような場合、残価 資産の処分から受け取る純売上高に等しい。 (資産が廃棄される場合、この値は0になる可能性があります)

一部の投資には、予想される終了がありません。たとえば、投資が新しいビジネスユニットの開始である場合、ビジネスは将来にわたって無期限に継続すると想定される可能性があります。したがって、将来のキャッシュフローを切り捨て、キャッシュフローを評価してNPVを計算するための有限のタイムラインを持つために、そのようなベンチャーが売却され、最終的なキャッシュフローが残価であると想定されることがよくあります。これは、金融投資家が投資している取引を評価する方法と同様の方法になります

ただし、操作を継続できるようにする別の方法は、最終値を計算することです。 。最終的な価値は、予測の最終年のキャッシュフローが将来にわたってそのレベルで無期限に続くことを前提としています。最終価値を計算するには、最後のキャッシュフローを割引率で割ります。 AAAキャッシュフローと割引率を使用すると、最終的な価値は$ 27,286÷14.00%=$194,900になります。この最終的な価値は、予測の範囲を超えて発生するすべてのキャッシュフローの代理です。繰り返しになりますが、最終的な価値は、投資の実際の運用が将来にわたって無期限に継続すると予想される場合にのみ使用されます。

年間キャッシュフローの計算は、ステップ1から3の値をタイムラインに組み込むことで完了します。キャッシュアウトフローは負の値として表示され、キャッシュインフローは正の値として表示されます。キャッシュフローを発生する期間に合わせ、各期間のキャッシュフローを合計することで、年間のキャッシュフロー額を決定できます。

NPVは、各年のキャッシュフローのPVの合計です。毎年のキャッシュフローのPVを計算するには、次の式を使用します。

キャッシュフローの現在価値=キャッシュフロー÷(1 +割引率)年

以下は、AAAの新しいトラック投資のNPVです。

NPVは正であるため、AAAは、プロジェクトが投資額を超える価値を返すと判断し、さらに調査する価値があります。率直に言って、それはより多くのお金を稼ぐためにお金を使うことであり、それはビジネスの成長の基本的な触媒です。

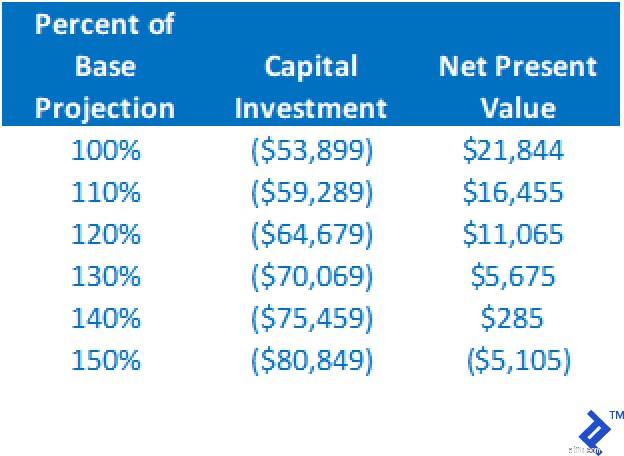

ベースケース予測の正のNPVは、プロジェクトをさらに検討する価値があることを示していますが、投資を進めるための唯一の基礎とすべきではありません。分析のすべての値は予測に基づいていることを思い出してください。これは、それ自体が複雑な技術であるプロセスです。したがって、正のNPVが返された場合は、まだシャンパンを開けないでください。代わりに、作業のストレステストを開始してください。さまざまな「whatif」分析を実行する必要があります。例:

以下は、設備投資コストを変更し、他のすべての仮定を同じに保つことによるNPVへの影響の要約表です。ベースライン推定値の140%に増やしても、正のNPVが得られることに注意してください。

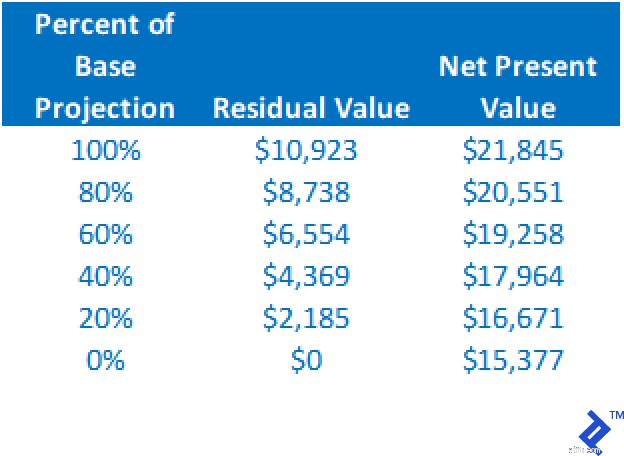

NPVは残差値が減少するにつれて減少しますが、この分析から、残差値が$ 0に低下しても、他のすべての仮定を一定に保ったまま、NPVは正であることがわかります。

これら2つの分析から、プロジェクトは非常に安定していて堅牢であることがわかります。これら2つの変数の基本予測に誤差がある場合でも、プロジェクトでは、正のNPVを介してさらに検討する必要があります。

さまざまなシナリオを実行してNPVへの影響を判断することにより、プロジェクトのリスクをより適切に定義できます。代替の結果が引き続き正のNPVを提供する場合、投資を行う際の信頼水準は高くなります。

前に説明したように、資本予算で使用されるNPVは、投資収益率を提供しません。 NPVは、プロジェクトがプロジェクトで使用された資本のコストを返済するのに十分な利益を提供するかどうかを単に説明しています。プロジェクトの投資収益率が必要な場合は、内部収益率(IRR)が必要な計算になります。基本的に、IRRは、NPVを正確に$0に等しくする割引率です。プロジェクトのキャッシュフローによって直接示されるのは収益率です。

資本予算は、資本設備の購入から、拡張された事業への投資、新規事業の開始、既存の事業事業の購入まで、ほぼすべての種類の投資を分析するために使用できます。

GEコマーシャルファイナンスで働いていたとき、私は事業開発(BD)の役割を果たしました。私の焦点は、私たちの市場空間の他の貸し手から既存の商業用不動産および設備ローンのポートフォリオを取得することでした。ポートフォリオの提示価格、ローンからのキャッシュフロー、および必要な収益率(割引率として)を使用して、NPVを決定できます。さらに、提示価格(投資規模)に敏感になることで、購入を正当化できる価格帯を決定することができました。この評価の鍵は、BDディレクターが、代替価格での購入のROIと、支払っても許容可能なROIを返すことができる絶対最大価格を知ることができるようにすることでした。このプロセスを実装すると、ディレクターが番号を再実行するために交渉を一時停止する必要なしにリアルタイムで価格を交渉できるため、購入交渉が改善されました。

いくつかのコンサルティングクライアントから、新しいビジネスベンチャーの運用パフォーマンスを予測するように依頼されました。資本予算手法を使用して、新しいベンチャーの財務的実現可能性を判断できます。あるクライアントが独自のフィットネス機器製品を開発しました。その会社の資本予算分析を以下に示します。運用は5年間の予測を超えて継続すると予想されたため、分析には最終値が使用されました。

感度分析では、設備投資が260万ドル未満であり、キャッシュフローが予測レベルの87%に低下する可能性がある限り、NPVはプラスのままであることが示されました(他のすべての要因は一定に保たれます)。

資本予算の鍵は、予測されるキャッシュフローの正確さです。多くの場合、総投資額は簡単です。ただし、キャッシュフローのすべてのソースを確実に考慮することは、すべてを網羅する可能性があります。収益と費用に加えて、大規模なプロジェクトは、売掛金、買掛金、在庫などの運転資本の変化によるキャッシュフローに影響を与える可能性があります。意味のある正確な残差値または最終値を計算することも重要です。

私の経験では、資本予算を使用する試みの失敗は、プロジェクトのキャッシュフローの詳細な予測を使用しなかったことが原因でした。私は、ターゲットの予測損益計算書を営業キャッシュフローの唯一の基礎として使用して、別の会社の購入を評価しようとしたある会社と協力しました。キャッシュフローではない純利益を使用しました。さらに、運転資本の変動によるキャッシュフローへの影響を完全に無視しました。最後に、それは残余価値を正確に考慮していませんでした。これはすべて非常に控えめなキャッシュフローであり、売り手が受け入れるよりも見かけの価値(投資額)が少なく、最終的には会社の公正市場価値よりも低くなります。

また、残差値または最終値を過大評価しないように注意する必要があります。私は、残価が会社を公開したときに受け取ると予想される価値である、新しいベンチャーを始めるための予測を見てきました。 IPO値は妥当な量をはるかに上回り、高い残存価値がなければNPVは負になります。残差にNPV値を入れすぎると、間違いになる可能性があります。

投資額が多ければ多いほど、エラーのリスクが高くなります。資本予算分析を成功させるための鍵は、正確で合理的なキャッシュフローを計算するための専門知識と経験を持つ人を見つけることです。ビジネスにこのような人がいない場合、それは情熱的な遊びになり、重要なビジネス判断の練習にはなりません。