まず、唯一の確実性は、確実性がないということです。第二に、結果としてのすべての決定は、確率を比較検討することの問題です。第三に、不確実性にもかかわらず、私たちは決定し、行動しなければなりません。そして最後に、結果だけでなく、それらの決定がどのように行われたかについて決定を判断する必要があります。– Robert E. Rubin

予測の最も重要で挑戦的な側面の1つは、将来の調査に内在する不確実性を処理することです。 2003年以来、LBO、スタートアップ資金調達、予算、M&A、および企業戦略計画のための何百もの財務および運用モデルを構築して投入してきましたが、そのためのさまざまなアプローチを目の当たりにしてきました。すべてのCEO、CFO、取締役会メンバー、投資家、または投資委員会のメンバーは、さまざまなインセンティブの影響を受けて、財務予測と不確実性に独自の経験とアプローチをもたらします。多くの場合、実際の結果を予測と比較することで、予測と実際の結果の間の偏差がどれほど大きくなる可能性があるかを理解できるため、不確実性を理解して明示的に認識する必要があります。

私は当初、シナリオと感度分析を使用して不確実性をモデル化することから始めましたが、それでもそれらは非常に有用なツールであると考えています。 2010年にモンテカルロシミュレーションをツールボックスに追加して以来、リスクと確率についての考え方を改善および改善するための非常に効果的なツールであることがわかりました。私は、DCF評価の構築、M&Aでのコールオプションの評価、貸し手とのリスクの話し合いから、資金調達の模索やスタートアップへのVC資金の割り当ての指導まで、あらゆることにこのアプローチを使用してきました。このアプローチは、取締役会メンバー、投資家、上級管理職チームから常に好評を博しています。この記事では、DCF評価モデルを構築することにより、実際にモンテカルロシミュレーションを使用するためのステップバイステップのチュートリアルを提供します。

ケーススタディを開始する前に、不確実性を処理するためのいくつかの異なるアプローチを確認しましょう。 期待値の概念 —考えられるすべてのシナリオでのキャッシュフローの確率加重平均—はFinance 101です。しかし、金融の専門家や意思決定者は、この単純な洞察を実践に移すときに、非常に異なるアプローチを取ります。このアプローチは、不確実性をまったく認識または議論しないことから、洗練されたモデルやソフトウェアにまで及ぶ可能性があります。場合によっては、人々はキャッシュフローを計算するよりも確率について議論することに多くの時間を費やすことになります。

単にそれに対処しないことは別として、中長期的な予測における不確実性を処理するいくつかの方法を調べてみましょう。これらの多くはおなじみのはずです。

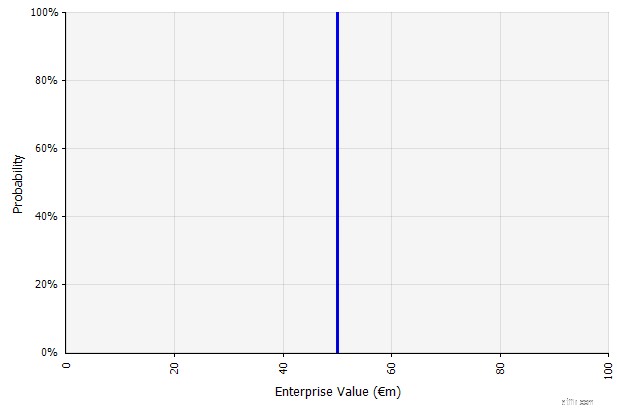

| 1つのシナリオを作成します。 このアプローチは、予算、多くの新興企業、さらには投資決定のデフォルトです。結果が予測と異なる可能性があるという不確実性または認識の程度に関する情報が含まれていないことに加えて、それはあいまいであり、利害関係者によって異なって解釈される可能性があります。一部の人は、それをストレッチターゲットとして解釈する場合があります。この場合、実際の結果は超過するよりも不足する可能性が高くなります。一部の人は、それをマイナス面よりもプラス面のあるベースラインパフォーマンスと見なしています。他の人はそれを50/50の確率で上下する「ベースケース」と見なすかもしれません。一部のアプローチ、特にスタートアップの場合、それは非常に野心的であり、失敗または不足がはるかに可能性の高い結果ですが、リスクを説明するために、より高い割引率が使用されます。 |  このアプローチでの長期キャッシュフロー予測の入力はすべて点推定であり、この例では、100%の暗黙の確率で5,000万ユーロの点推定結果が得られます。 |

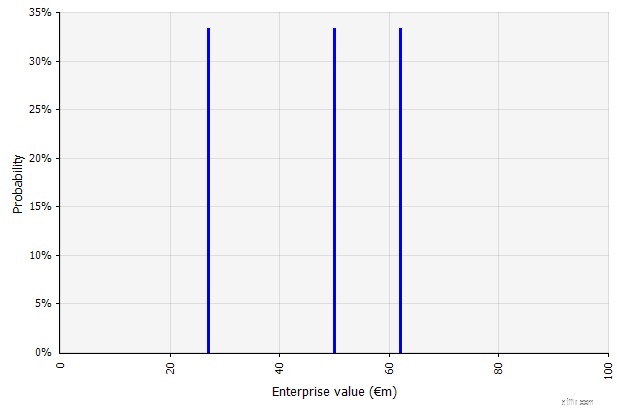

| 複数のシナリオを作成します。 このアプローチは、与えられた単一の計画に従って現実が展開する可能性が低いことを認識しています。

|  3つの異なるシナリオでは、3つの異なる結果が得られます。ここでは、同じように発生する可能性が高いと想定されています。高シナリオと低シナリオ以外の結果の確率は考慮されません。 |

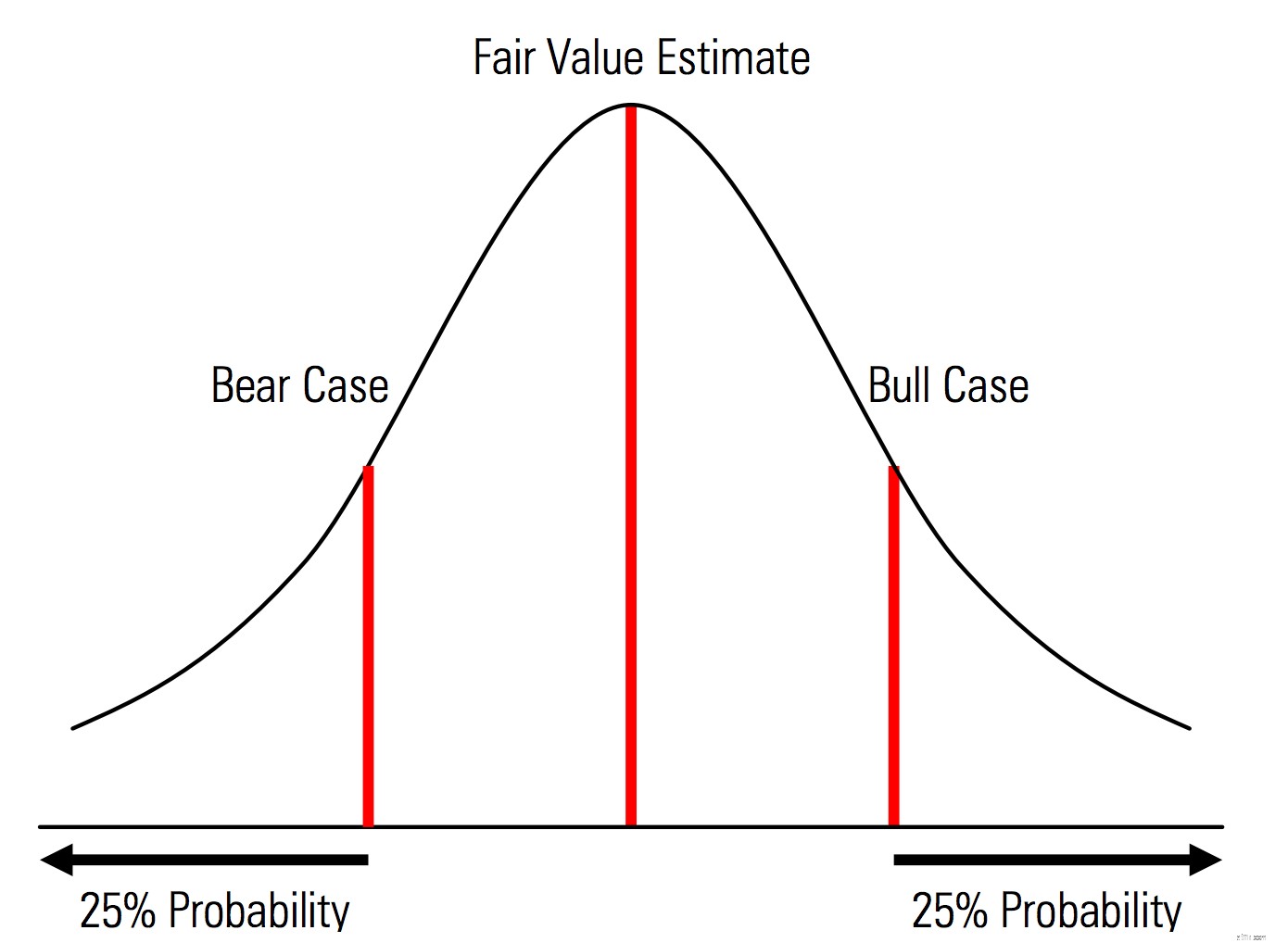

| 確率が明示的に認識されたベース、アップサイド、およびダウンサイドのケースを作成します。 つまり、クマとブルのケースには、たとえば、各テールに25%の確率が含まれ、公正価値の見積もりは中間点を表します。リスク管理の観点からのこれの有用な利点は、テールリスク、つまり、上向きと下向きのシナリオ以外のイベントの明示的な分析です。 | モーニングスター評価ハンドブックのイラスト  |

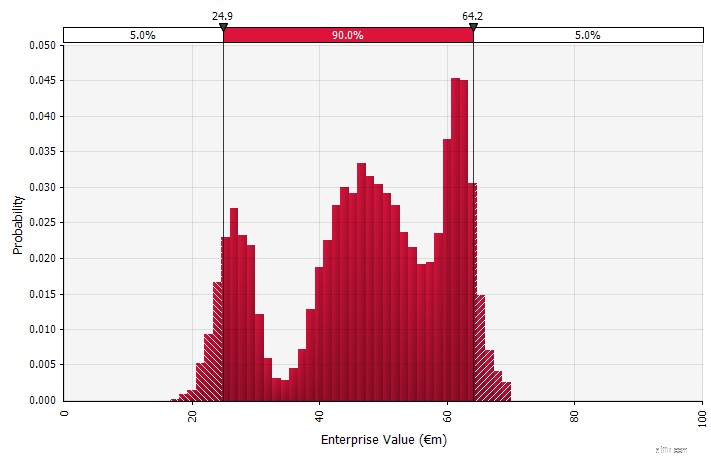

| 確率分布とモンテカルロシミュレーションを使用します。 確率分布を使用すると、予測で考えられるすべての結果をモデル化して視覚化できます。これは、集計レベルだけでなく、詳細な個々の入力、仮定、および推進要因に対しても実行できます。次に、モンテカルロ法を使用して、結果の確率分布を集計レベルで計算し、いくつかの不確実な変数が全体的な結果の不確実性にどのように寄与するかを分析できるようにします。おそらく最も重要なのは、このアプローチにより、分析と決定に関与するすべての人が、予測に内在する不確実性を明確に認識し、確率を考えるように強制することです。 他のアプローチと同じように、これには欠点があります。たとえば、より洗練されたモデルを使用すると、精度が誤って自信過剰になるリスクがあります。また、適切な確率分布を選択してパラメーターを推定するために必要な追加の作業があります。使用済み。 |  |

モンテカルロシミュレーションは、財務予測と見積もりにおけるさまざまな結果の確率をモデル化します。彼らは、ハイエンドのカジノで世界的に有名なモナコのモンテカルロのエリアからその名前を獲得しています。ルーレットやスロットマシンと同じように、ランダムな結果がテクニックの中心になります。モンテカルロシミュレーションは、エンジニアリング、プロジェクト管理、石油およびガス探査、その他の資本集約型産業、研究開発、保険など、幅広い分野で役立ちます。ここでは、金融とビジネスのアプリケーションに焦点を当てています。

シミュレーションでは、不確実な入力は、平均や標準偏差などのパラメーターによって記述される確率分布を使用して記述されます。財務予測への入力の例としては、収益やマージンから、商品価格、拡張のための資本的支出、外国為替レートなど、より詳細なものまであります。

1つ以上の入力が確率分布として記述されている場合、出力も確率分布になります。コンピューターは、各入力分布からランダムに数値を引き出し、結果を計算して保存します。これは数百、数千、または数万回繰り返され、それぞれが反復と呼ばれます。まとめると、これらの反復は最終結果の確率分布に近似します。

入力分布は、連続のいずれかです。 、ランダムに生成された値は、分布(正規分布など)の下で任意の値を取ることができます。または離散 、確率が2つ以上の異なるシナリオに関連付けられている場合。

シミュレーションには、さまざまなタイプの分布を混在させることもできます。たとえば、それぞれが成功または失敗の個別の確率を持ついくつかの段階を持つ製薬研究開発プロジェクトを考えてみましょう。これは、各段階に必要な不確実な投資額と、プロジェクトが市場に到達する製品をもたらす場合の潜在的な収益を説明する連続分布と組み合わせることができます。以下のチャートは、そのようなシミュレーションからの出力を示しています。500万ユーロから5000万ユーロ(現在価値)の投資全体を失う確率は約65%、正味利益の確率は約35%です。 100〜250ユーロ-MIRRやNPVなどの主要な出力メトリックが確率分布ではなくポイント推定値として表示された場合に失われる情報。

いくつかのGo/No-Goステージがあり、その間に不確実な投資があり、プロジェクトが完了した場合の価値が不確実なプロジェクトのモンテカルロシミュレーションの例

モンテカルロシミュレーションがより広く使用されていない理由の1つは、一般的な財務の日常的なツールではシミュレーションが十分にサポートされていないためです。 ExcelとGoogleスプレッドシートは、各セルに1つの数値または数式の結果を保持します。確率分布を定義して乱数を生成することはできますが、モンテカルロ機能を使用して財務モデルを最初から作成するのは面倒です。また、多くの金融機関や投資会社は、デリバティブの評価やポートフォリオの分析などにモンテカルロシミュレーションを使用していますが、それらのツールは通常、社内で開発されており、独自仕様であるか、非常に高価であるため、個々の金融専門家はアクセスできません。

したがって、@ RISK by Palisade、ModelRisk by Vose、RiskAMPなどのExcelプラグインに注目したいと思います。これらのプラグインは、モンテカルロシミュレーションの操作を大幅に簡素化し、既存のモデルに統合できるようにします。次のウォークスルーでは、@RISKを使用します。

モンテカルロシミュレーションの主要な概念を示す簡単な例、つまり5年間のキャッシュフロー予測を確認してみましょう。このウォークスルーでは、評価のために基本的なキャッシュフローモデルを設定して入力し、入力を確率分布に徐々に置き換え、最後にシミュレーションを実行して結果を分析します。

まず、確率分布を使用する際の主要な機能を強調することに焦点を当てた、単純なモデルを使用します。まず、このモデルは他のExcelモデルと同じであることに注意してください。上記のプラグインは、既存のモデルとスプレッドシートで機能します。以下のモデルは、1つのシナリオを形成するための前提条件が組み込まれた、単純な既製のバージョンです。

まず、仮定を立てるために必要な情報を収集する必要があります。次に、挿入する正しい確率分布を選択する必要があります。不確実性を処理するためにどのアプローチを採用するかに関係なく、主要な入力/仮定のソースは同じであることに注意することが重要です。商業的デューデリジェンスは、予測される市場開発、業界動向、および競争力のダイナミクスのコンテキストでの会社の事業計画の包括的なレビューであり、通常、履歴データからの推定、専門家の意見の組み込み、市場調査の実施、および市場参加者へのインタビューが含まれます。私の経験では、専門家と市場参加者は、さまざまなシナリオ、リスク、および結果の範囲について喜んで話し合います。ただし、ほとんどの場合、確率分布を明示的に記述していません。

ここで、最初の予測年(2018)の推定売上成長から始めて、主要な入力値を1つずつ確率分布に置き換えてみましょう。 Excel用の@RISKプラグインは、15日間の無料試用版で評価できるため、Palisade Webサイトからダウンロードして、数回クリックするだけでインストールできます。 @RISKプラグインを有効にして、配布するセルを選択し、メニューで[配布の定義]を選択します。

次に、表示されるディストリビューションのパレットから1つを選択します。 @RISKソフトウェアは、70を超えるさまざまなディストリビューションから選択できるため、最初は1つを選択するのが難しいように思われるかもしれません。以下は、私が最も頻繁に使用する一握りのガイドです:

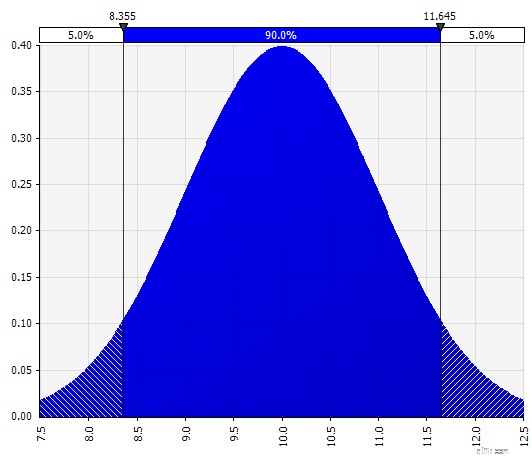

| 通常。 平均と標準偏差によって定義されます。これは、その単純さのために良い出発点であり、モーニングスターアプローチの拡張として適しています。ここでは、特定の入力に対しておそらくすでに定義されたシナリオまたは範囲をカバーする分布を定義し、ケースがベースケースに対して対称であることを確認します。各テールの確率が妥当に見えること(モーニングスターの例のように25%など)。 |  |

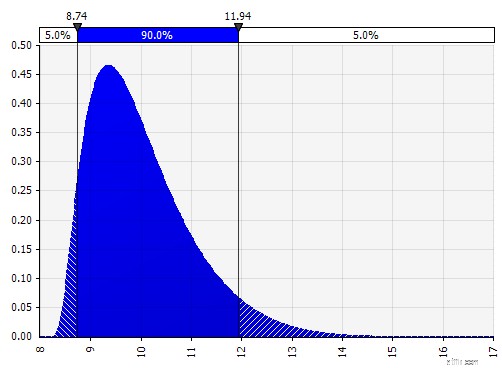

| ジョンソンモーメント。 これを選択すると、歪度分布と、より太いまたはより細い尾を持つ分布を定義できます(歪度と尖度のパラメーターを技術的に追加します)。舞台裏では、これはアルゴリズムを使用して、選択した4つのパラメーターを反映する4つの分布のいずれかを選択しますが、それはユーザーには見えません---焦点を当てる必要があるのはパラメーターだけです。

|  |

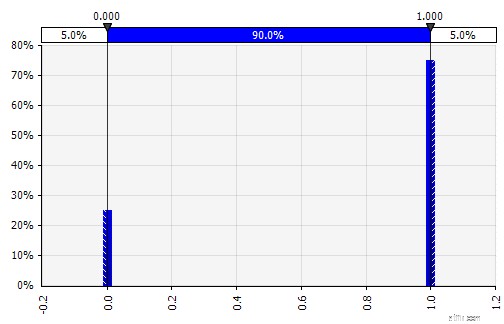

| ディスクリート。 確率が2つ以上の特定の値に与えられている場合。最初の段階的なR&Dプロジェクトの例に戻ると、各段階での成功の確率は2値の離散分布としてモデル化され、結果は1が成功、0が失敗を表します。 |  |

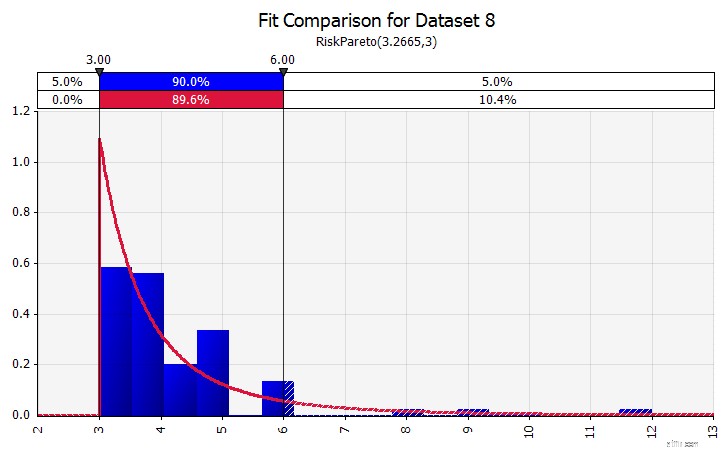

| ディストリビューションフィッティング。 履歴データポイントが大量にある場合は、分布フィッティング機能が便利です。これは、たとえば3年または4年の過去の売上成長を意味するのではなく、商品価格、為替レート、または履歴が将来の傾向と不確実性の程度に関する有用な情報を提供できるその他の市場価格などの時系列データを意味します。 |  |

| 複数の異なるディストリビューションを1つに結合します。 個々のバイアスの潜在的な影響を軽減するために、さまざまな情報源の入力を仮定に組み込んだり、調査結果を確認して議論したりすることをお勧めします。さまざまなアプローチがあります:

|  重量:20%  重量:20%  重量:60%  |

| フリーハンド。 ディスカッションの一部としてディストリビューションをすばやく説明する場合、または既存のパレットから簡単に作成できないモデルを作成するときにディストリビューションが必要な場合は、フリーハンド機能が便利です。名前が示すように、これにより、簡単なペイントツールを使用して分布を描くことができます。 |  |

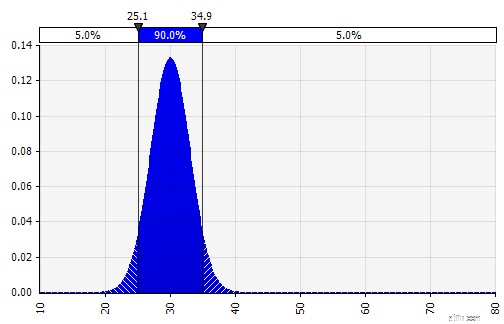

これで、左側にいくつかのパラメータが表示された、分布の視覚化が表示されます。平均と標準偏差の記号は見覚えがあるはずです。正規分布の場合、平均は以前にセルに単一の値として入力したものになります。これは例として2018年の販売確率分布であり、10%が平均を表しています。通常のモデルでは、10%の数値のみに焦点を当てるか、それぞれ15%と5%の成長を伴う「強気」と「弱気」のシナリオがありますが、これにより、予想される潜在的な結果の全範囲に関する情報が提供されます。

>1年間の売上成長の確率分布

モンテカルロシミュレーションの利点の1つは、確率の低いテール結果が思考と議論を引き起こす可能性があることです。良いシナリオと悪いシナリオを表示するだけで、意思決定者がそれらを外側の境界として解釈し、外側にあるシナリオを却下するリスクが生じる可能性があります。これにより、意思決定に欠陥が生じ、組織または個人のリスクに対する許容範囲を超えた結果にさらされる可能性があります。問題のシナリオが壊滅的な結果をもたらす場合、5%または1%の確率でさえ受け入れられない可能性があります。

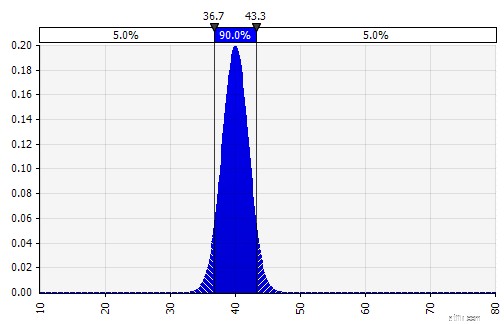

モンテカルロモデリングでは、不確実性と確率分布が時間の経過などでどのように重なり合うかに注意してください。例を見てみましょう。毎年の売上高は前の売上高の成長に依存するため、2022年の売上高の見積もりは2018年の売上高よりも不確実であることがわかります(各年の標準偏差と95%信頼区間を使用して示されています)。簡単にするために、以下の例では2018年の1年間の成長を指定し、2022年までの次の各年に同じ成長率を適用します。別のアプローチは、毎年1つずつ、5つの独立した分布を持つことです。

時間の経過とともに不確実性がどのように増加するかを示す(結果の分布を広げる)

現在、売上成長のために行ったのと同様に、2018年のEBITマージンの確率分布を推定しています(以下で強調表示)。

ここでは、相関関数を使用して、規模の経済を反映して、相対的な市場シェアと収益性の間に明確な相関関係がある状況をシミュレートできます。市場と比較して売上高の伸びが高く、それに応じて相対的な市場シェアが高いシナリオは、より高いEBITマージンと正の相関関係を持つようにモデル化できます。企業の財産が石油価格や外国為替レートなどの他の外部要因と強く相関している業界では、その要因の分布を定義し、売上と収益性との相関をモデル化することは理にかなっています。

売上高の伸びと利益率の間の相関関係のモデリング

利用可能な時間、トランザクションのサイズ、およびその他の要因によっては、オペレーティングモデルを構築し、最も不確実な変数を明示的に入力することが理にかなっていることがよくあります。これらには、製品の数量と価格、商品価格、為替レート、主要な架空線項目、月間アクティブユーザー、およびユニットあたりの平均収益(ARPU)が含まれます。開発時間、市場投入までの時間、市場での採用率など、量を超えた変数をモデル化することも可能です。

概説したアプローチを使用して、貸借対照表とキャッシュフロー計算書を続行し、仮定を入力し、意味のある場合は確率分布を使用できます。

設備投資に関する注記:これは、絶対額または売上のパーセンテージとしてモデル化でき、場合によってはより大規模な段階的投資と組み合わせることができます。製造施設には、たとえば、明確な容量制限と大規模な拡張投資、または売上がしきい値を超えた場合に必要な新しい施設がある場合があります。たとえば1,000回または10,000回の反復はそれぞれモデルの完全な再計算になるため、特定の量に達した場合に投資コストをトリガーする簡単な式を使用できます。

モンテカルロモデルの構築には、標準の財務モデルと比較して1つの追加ステップがあります。結果を評価するセルは、出力セルとして具体的に指定する必要があります。ソフトウェアは、シミュレーションの終了後に評価できるように、これらのセルのシミュレーションの各反復の結果を保存します。モデル全体のすべてのセルは反復ごとに再計算されますが、入力セルまたは出力セルとして指定されていない他のセルでの反復の結果は失われ、シミュレーションの終了後に分析できません。下のスクリーンショットでわかるように、MIRR結果セルを出力セルとして指定します。

モデルの作成が完了したら、「シミュレーションの開始」を押して数秒待つだけで、初めてシミュレーションを実行できます。

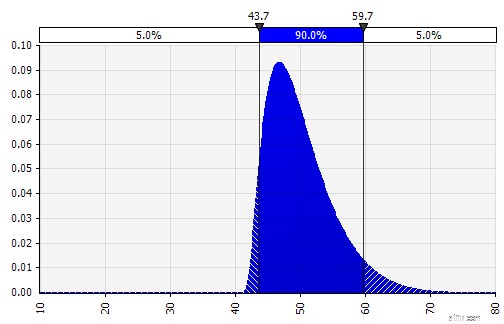

確率として表される出力。 以前のモデルでは、変更されたIRRに単一の値が与えられていましたが、現在では、その値の周囲にさまざまな確率で多くの潜在的な結果があることがはっきりとわかります。これにより、「この投資でハードルリターン率に達するか」などの質問を言い換えることができます。 「ハードルレートに達する、または超える可能性はどのくらいありますか?」たとえば、信頼区間を使用して、どの結果が最も可能性が高いかを調べることができます。視覚化は、さまざまな利害関係者に結果を伝達するときに役立ちます。他のトランザクションからの出力をオーバーレイして、現在のトランザクションが他のトランザクションと比較してどれほど魅力的で(不確実)かを視覚的に比較できます(以下を参照)。

信頼区間で修正されたIRR

ハードルレートを使用した修正IRR

他のトランザクションがオーバーレイされた変更されたIRR

最終結果の不確実性の程度を理解する。 最初に販売で行ったのと同様に、時間の経過に伴うキャッシュフローの変動性のチャートを生成すると、販売や確率分布としてモデル化したその他の入力の不確実性が比較的小さい場合でも、フリーキャッシュフローの変動性が大きくなることが明らかになります。 、結果は約50万ユーロから500万ユーロの範囲で、平均から1標準偏差でも10倍になります。これは、不確実な仮定を積み重ねた結果であり、何年にもわたって「垂直方向」と財務諸表全体で「水平方向」の両方で複合する効果です。視覚化により、両方のタイプの不確実性に関する情報が提供されます。

売上高の変動性と比較したフリーキャッシュフローの変動性

感度分析:竜巻グラフの紹介。 もう1つの重要な領域は、どの入力が最終結果に最大の影響を与えるかを理解することです。古典的な例は、割引率または最終価値の仮定の重要性が、キャッシュフロー予測に比べてあまりにも少ない重みを与えられることが多い方法です。これを処理する一般的な方法の1つは、各軸に1つのキー入力を配置し、各セルで結果を計算するマトリックスを使用することです(以下を参照)。 This is useful especially in situations where decisions hinge on one or a few key assumptions—in these “what you have to be believe” situations, decision-makers on (for example) an investment committee or a senior management team may have different views of those key assumptions, and a matrix such as the one above allows each one of them to find a result value corresponding to their view, and can decide, vote, or give advice based on that.

Example Sensitivity Analysis Matrix - Enterprise Value as a Function of the Cost of Capital and Year Five Exit Multiple

Enhancing with Monte Carlo simulations. When using Monte Carlo simulations, that approach can be complemented with another:the tornado diagram. This visualization lists the different uncertain inputs and assumptions on the vertical axis and then shows how large the impact of each is on the end result.

Tornado Diagram Showing Sensitivity to Key Inputs

This has several uses, one of which is that it allows those preparing the analysis to ensure that they are spending time and effort on understanding and validating the assumptions roughly corresponding to how important each is for the end result. It can also guide the creation of a sensitivity analysis matrix by highlighting which assumptions really are key.

Another potential use case is to allocate engineering hours, funds, or other scarce resources to validating and narrowing the probability distributions of the most important assumptions. An example of this in practice was a VC-backed cleantech startup where I used this method to support decision-making both to allocate resources and to validate the commercial viability of its technology and business model, making sure you solve the most important problems, and gather the most important information first. Update the model, move the mean values, and adjust the probability distributions, and continually reassess if you are focused on solving the right problems.

Probability is not a mere computation of odds on the dice or more complicated variants; it is the acceptance of the lack of certainty in our knowledge and the development of methods for dealing with our ignorance. – Nassim Nicholas Taleb

It is useful to distinguish between risk , defined as situations with future outcomes that are unknown but where we can calculate their probabilities (think roulette), and uncertainty , where we cannot estimate the probabilities of events with any degree of certainty.

In business and finance, most situations facing us in practice will lie somewhere in between those two. The closer we are to the risk end of that spectrum, the more confident we can be that when using probability distributions to model possible future outcomes, as we do in Monte Carlo simulations, those will accurately capture the situation facing us.

The closer we get to the uncertainty end of the spectrum, the more challenging or even dangerous it can be to use Monte Carlo simulations (or any quantitative approach). The concept of “fat tails,” where a probability distribution may be useful but the one used has the wrong parameters, has received lots of attention in finance, and there are situations where even the near-term future is so uncertain that any attempt to capture it in a probability distribution at all will be more misleading than helpful.

In addition to keeping the above in mind, is also important to 1) be mindful of the shortcomings of your models, 2) be vigilant against overconfidence, which can be amplified by more sophisticated tools, and 3) bear in mind the risk of significant events that may lie outside what has been seen before or the consensus view.

There are two concepts here and it is important to separate them:one is the recognition of uncertainty and the mindset of thinking in probabilities, and the other is one practical tool to support that thinking and have constructive conversations about it:Monte Carlo simulations in spreadsheets.

I don’t use Monte Carlo simulations in all models I build or work on today, or even a majority. But the work I have done with it influences how I think about forecasting and modeling. Just doing this type of exercise a few times, or even once, can influence how you view and make decisions. As with any model we use, this method remains a gross simplification of a complex world, and forecasters in economics, business, and finance have a disappointing track record when evaluated objectively.

Our models are far from perfect but, over years and decades, and millions or billions of dollars/euros invested or otherwise allocated, even a small improvement in your decision-making mindset and processes can add significant value.

I spend 98% of my time on 2% probabilities – Lloyd Blankfein