認定ファイナンシャルプランナー™になるための要件と、指定を達成するために何を経験したかについて、かなり頻繁に尋ねられます。ある程度「ファイナンシャルアドバイザー」と見なせる人が80万人以上いることを知って、自分を差別化する必要があることを知っていました。しかし、それはすべてが違うということではありませんでした。それはまた、財務計画プロセスをより深く理解し、理解することでもありました。

私は、CERTIFIED FINANCIALPLANNER™プロフェッショナル(CFP®)になることが私のキャリアを向上させるための答えであることを知っていました。自分の経験を共有するだけでなく、他の数人のCFP®専門家にも彼らの経験を紹介してもらうのが適切だと思いました。

しかし、その方法に飛び込む前に、一歩後退しましょう。私がCFPになるためのインスピレーションを得た経緯について詳しくお話ししましょう。まだご存じない方のために、CFPの機能と、他のファイナンシャルプランナーとの違いについて説明します。

私は自分の仕事が大好き。正直に言うことができて、どれほど幸運で幸運なことかは言えません。私の仕事は簡単ですか? H-E-ダブルホッケー-スティックなし! ファイナンシャルアドバイザーになるには、ビジネスを始めるまで自分が持っていたとは思っていなかった特定のスキルセットが必要です。しかし、私がどれほど成功しているかをお話しするためにここにいるわけではありません。私がやりたいのは、将来のアドバイザーから受ける最も一般的な質問に対処することです。

ファイナンシャルアドバイザーになりたいです。業界で始めるための最良の方法は何だと思いますか?

ふぅ 。答えるのは簡単な質問のように思えるかもしれませんが、15年以上前にビジネスに参入してから、大きく変化しました。

すぐにそれは良い走りの終わりになるでしょう—卒業が近づいていました。私は、A.G。エドワーズとサンズ(ウェルズファーゴが購入した)との人生で最高のインタビューの1つをちょうど受けました。とても良かったです。実際、セントルイスにある彼らの本社でポジションを確保できたと感じました。まもなく、企業のはしごを上に乗せるという夢を生きることになります。

それはすべて良さそうだった。次に「ドットコム " バブルの崩壊。 変更されたもの 。そして、良くはありません。 A. G.エドワーズは、当時、117年間存在しており、会社の一時解雇はありませんでした。 決して 。つまり、それまで、私は卒業する準備をしていました。もちろんですよね?かつてセントルイスに住むというビジョンを持っていた私の未来は消え去りました。 これから何をしますか?

素晴らしい面接を受ける機会を得たのは、地元のA.G.エドワーズオフィスですでにインターンをしていたからです。インターンシップは、3年生と4年生の間の必死の手段として上陸しました。

地元の小売業での仕事の歴史と軍事経験以外に、履歴書に目立ったものは何もないことに気づいた、そのようなパッカーの瞬間の1つがありました。 1年で卒業する方法に衝撃を受けましたが、それでも立ち上がって何かをする必要があり、今それをする必要がありました。

つながりを通して、地元のA.G.エドワーズ支部での夏のインターンシップについて尋ねましたが、幸運にもそれを手に入れることができました。それはあなたが想像する他のインターンシップのようでした:ファイリング、シュレッダー、オフィスの他の誰もやりたくないすべての管理タスク。仕事は改善されましたが、私はインターンシップを実際の仕事のように扱いました。私は時間通りに現れ、その部分に服を着せ、私(およびそれ以上)に求められたすべてのことを行い、スタッフに多くの良い印象を与えました。

途中で、支店のトッププロデューサーの支援の1つから、積み上げられていた財務諸表を提出するのを手伝ってくれるかどうか尋ねられました。もちろん、私はインターンです。お手伝いします。私がそれらを整理し始めたとき、私は彼らのファイリングシステムが少し時代遅れであることに気づきました。

実際、それは混乱でした。それで、私は彼らのファイルシステムを再セットアップすることを自分自身に任せました。それは長期的に彼らを助けると思いました。結局のところ、少しの余分な努力は非常に良い印象を与えました。結局のところ、トッププロデューサーは、アシスタントの日常業務を手伝うためにパートタイムで誰かを雇うことを探していました。

この時、私は大学の先輩になる準備をしていました。私はすでにモールの仕事で週に15から20時間働いていました。でも、ドアに足を踏み入れる良い機会だと思いました。シニアの年は、午前8時(正午、月曜日、水曜日、金曜日)に雇われ(ほとんどのクラスは火曜日と木曜日でした)、その後、夜と週末にモールの仕事もしていました。

当時、私はその仕事がどうなるかについてはあまり考えていませんでした。それははるかに多くのことにつながることが判明しました。私は彼らのために働き続け、彼らの日々の仕事だけで彼らを助けました。それから、途中で、ブローカーは私が彼をコールドコールすることに興味があるかどうか私に尋ねました。

一度もありませんでした なんでもやったけど、なんてこった、やってみようと思った。たまに、彼が購入した地域住民のリストからランダムに電話をかけました。私は基本的なスピルで彼の約束を設定するためだけに電話をかけていました。そして、彼と私の驚いたことに、私は彼にいくつかの約束をしました。

私の最初のネームプレート– なんてエキサイティング!

卒業が近づくにつれ、私が彼のファイリングを手伝ってくれたこのプロデューサーは、ジュニアブローカーを雇おうとしていたことがわかりました。彼は私が興味を持っているかどうか尋ねましたが、主に私がより大きな夢を持っていたので、最初は彼を断りました。

私はセントルイスで企業の仕事をすることを計画していました、そしてまた私は人々のお金を扱うには若すぎると感じました。支店に来たトップクライアントの多くが、私の年齢の3倍ではないにしても、少なくとも2倍であることに気づきました。

彼らの引退計画についてアドバイスするビジネスはないと感じました。それで、私は次のより大きくてより良いものを期待して、プラグを抜いていきました。卒業が近づくにつれ、もっと大きくて良いものが来ていないことに気づきました。何かを並べずに卒業したくなかったので、彼の申し出を受け入れました。

私はジュニアブローカーになるつもりでした。

「企業幹部」と同じ指輪はありませんでした 」または「投資銀行家 」とはいえ、私はまだ何が起こるかについての見通しに興奮していました。私がこれまでに試した、あるいは試みた人生のほとんどすべては、常に成功していました。当然、これも同じだと思いました。

これが私の人生の残りの部分で何をするかはまだわかりませんでしたが、何が起こるかを見る機会に興奮していました。そして彼らが言うように、「残りは歴史です。」

あなたが人生の同じ時期にいて、CERTIFIED FINANCIALPLANNER™になる可能性を本当に考えているなら、プロセスが最初から最後まで正確にどのように見えるのか疑問に思うかもしれません。さて、これがまさに必要なことです。

CFP®プログラムに申し込む前に、初等教育の要件を満たす必要があります。私はキャリアのある時点で、CFP®認定を取得することを決心しました。大学を卒業し、学士号を取得して5年以上経ちました。そのため、教育要件を簡単に満たすことができました。現在、CFPボードでは、これらの要件を達成するために3つの異なるパスが許可されています。 CFP.net Webサイトから直接取得:

教育要件を満たす学位と資格には、次のものがあります。

CFP理事会によって認められた特定の業界の資格、または高等専門学校のコースを無事に修了すると、CFP理事会によって設定された教育要件の一部またはすべてを満たすことができます。

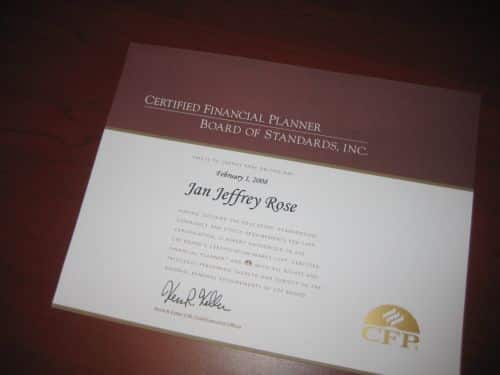

CFP®認定を取得するには、認定された大学の学士号(またはそれ以上)1、またはそれに相当する分野1が必要です。学士号の要件は、最初の認定の条件です。 必須ではありません CFP®認定試験を受ける資格があります。 CFP®認定試験に合格した後、資格のある学士号以上の学位を取得している証拠(学位授与機関からの公式の成績証明書)を提出する必要があります。 CFP®であり、Getting Your Financial Ducks in aRowの著者であるJimBlakenshipは、CFP®の指定を達成した経験を共有しています。

私は、教育の前提条件を満たしたAmerican College Chartered Financial Consultant(ChFC)コースを受講しました。 ChFCコースは、当時の私の雇用主(保険会社)によって提供されました。続いて、ダルトンのCFP自習コースを受講しました。

それから私はダルトンからの2週間のライブレビューに行きました。私の経験では、ダルトンのコースはアメリカンカレッジのコースよりもはるかに役に立ちました。

フーリー・モーリー、なんて試験だ!

2日 、 10時間の試験 包括的な財務計画のすべての主要分野を適用しました。すべての質問は複数の選択肢がありますが、すべての質問が「ほぼ 」は正しく聞こえます。それがテストを非常に難しいものにしているのです。

試験は年に3回、通常は3月、7月、11月の第3金曜日と土曜日に、国内の約50か所で実施されます。

私は2007年11月にミズーリ大学セントルイス校に入学しました。申し込みの締め切りは各試験日の約7週間前です(例:2月1日、6月1日、10月1日)。

試験の受験を申し込むには、オンライン申請書に記入するか、申請書をダウンロードするか、800-487-1497に電話して郵送してもらいます。 595ドルの手数料の支払いを含む完了した申請書 、申請書に記載されている期限までに受領する必要があります– 例外はありません。

私の前の会社はカプラン大学と取り決めをしていました 「ブートキャンプ」スタイルのクラスを提供しました。月に1回、9か月間、私はセントルイスに旅行して4日間(午前8時から午後6時)の講義に参加しました。人生でこれ以上ダイエットコーラとコーヒーを飲んだことはありません!

私たちのインストラクターはめちゃくちゃ頭が良く、すべての概念を理解するのを手伝ってくれました。 1日9時間以上の不動産計画について学ぶことを想像してみてください。まだ嫉妬していますか?すべてのセッションの後、実際の試験の1か月前に、別のインストラクターとの最終的な要約がありました。これができない場合は、CFP準備コースを受講するための他のオプションがあります。

振り返ってみると、こんなに短い時間でこんなにたくさんの情報を吸収できたはずの別の方法が本当にわかりません。もし私が自習でCFPプログラムをやらなければならなかったとしても、私はおそらくまだ指定がないでしょう(冗談ではありません)。ブログThinkBeyond theNumbersの著者でもあるCFP®のRichardT。Freightは、CFPの自習プログラムでの経験を共有することで、私の疑いを確認しています。

「自習に失敗した後、3年間で、3つの異なるコミュニティカレッジと大学で個別のコース(1998年に5つ)を受講しました。多くの場合、片道1時間、週2回、試験に合格しました。 。次に、ケンザーンの「電撃」3日間コースを受講して、総合試験に合格しました。

雪の中で学校に行くために上り坂を歩いている古い人のように聞こえますが、決してケーキウォークではありませんでした。私の総合試験の合格率は、その年の全米で49%でした。」

私は2007年11月に試験に参加しましたが、1月上旬まで試験結果を受け取りませんでした。サスペンスについて話します。たまたまメールが来た日に家に帰りました。

CFPボードからの薄くて小さな白い封筒を見て、心が沈んだのを覚えています。 封筒がこんなに薄いのはなぜですか? それは悪い兆候でしたか?緊張して中を歩き、ついに封筒を破りました…。 おめでとうございます 。

私は興奮して叫び、それから妻に電話して良いたよりを分かち合いました。通常、各テスト期間の合格率は約50%で、これは私のグループとほぼ同じでした。だから私は合格したことにとても感謝していました。合格した通知を受け取ったら、残りの要件を満たす必要があります。

2007年3月、私はカプラン大学のCFP®コースを開始しました。当時、私はすでに5年間ファイナンシャルアドバイザーを務めており、経験要件を満たしていました。 CFPボードでは、少なくとも3年のフルタイムの実務経験が必要です。 。ウェブサイトによると、経験は次のようなさまざまな方法で得ることができます。

ジョー・ピッツル、CFP®は、彼が経験要件を完了するためにどのように有利なスタートを切ったかを共有しています:

「経験要件を満たすために有利なスタートを切るために、私は3回のフィナンシャルプランニングインターンシップを開催し、在学中に2年間(合計で約1年間カウント)税務署に確定申告を行いました。その後、試験を受けて合格する前に、フルタイムのファイナンシャルプランナーとして1年間働きました。 6か月後、私は3年間の要件を正式に満たし、CFP®になりました。」

CFP®認定の申請者は、CFP理事会の候補フィットネス基準に合格する必要があります。この基準には、個人の認定を妨げる可能性のある行為が記載されています。これは、CFP®の専門家であることを非常に際立たせる側面の1つです。私たちはあなたの典型的なファイナンシャルアドバイザーよりも高い水準に保たれています。

理事会は、CFP理事会の倫理および職業上の責任の規範を順守することを約束する際に、身元調査を実施します。 および財務計画実務基準 。ブライアンプレーン、CFP®は彼の指定を達成するための同様の加速されたアプローチを共有しています:

「ノースウェスタン大学での9か月の加速プログラムを通じて教育要件を満たし、試験を受ける前に4日間のライブレビューコースを受講したため、私は罰の無駄遣いになっているようです。

メールで「不合格」の手紙を受け取ったのは気が遠くなりましたが、次に試験に座ったときに「合格」の手紙を受け取ったときも、その経験をとても高く評価することができました。言うまでもなく、私はまだ手紙を持っています!」

これらの3つの手順を確認したら、支払いを行います(ええ、以前の595ドルの手数料はただ適用するだけでした)。身元調査には、1回限りの返金不可の初期認定申請料100ドルを支払う必要があります。さらに、隔年の認定料360ドルを支払う必要があります。 。

私にとって、このコストは、プロセス全体を通じて得た知識の量と比較して、最小限です。 Jason McGarraugh、CFP®は、ライセンスを取得するまでの彼の道の詳細を説明しています:

「私は学位プランの敗走に行きました。テキサステック大学でコーポレートファイナンスのBBAを取得するのに4年間を費やした後、私は必要なフィナンシャルプランニングの知識がなくても卒業しました。 2000年頃、テキサステックが実際にフィナンシャルプランニングの修士プログラムを持っていることを発見しました。

私は2年半を個人財務計画の理学修士に取り組みました。これには、学位計画を完成させるために必要なCFP®コースと追加のクラスが含まれていました。卒業後、私はシンガポールの私立学校でCFP®コースを教えている学期を過ごしました。

私は2003年5月にラボックに戻り、7月の試験の準備のためにTechの教授と2か月間のライブレビューを開始しました。私はシンガポールでレビューとレビューを取っている友人との数ヶ月の家賃を払うのに十分なお金を稼ぎました。私は週に6日、2か月間勉強し、最初のラウンドで試験に合格しました。

私はおそらく約250時間の勉強と授業時間を費やしました。私はリラックスするために週に1日ランダムに休むことにしました。結果が返ってくるまでに約1か月かかりました。その間、私は仕事のために面接をしていました。

2003年10月初旬までに、私は保険と証券の完全な免許を取得し、テキサス州フォートワースのWaddell&Reedと協力しました(プランB)。 TechのRedto Blackプログラムでピアファイナンシャルカウンセラーとして12か月の経験を積んだおかげで、2005年10月に3年になりました。」

すべてが完了すると、正式にCFP®であることが通知され、自分自身を1人と呼ぶことができます。ここまで進んだら、それに値する。

次に、新しい名刺を注文して、ウェブサイトを適切に更新します。 「 3つの小さな手紙」にこんなに興奮するとは思ってもみませんでした 」しかし、それらの文字を達成するために常に投資することで、それらは特別なものになります。

ただし、試験に合格すると、完了しません。 2年ごと CFP®の資格を維持するには、継続教育の要件を満たす必要があります。 CE要件は次のとおりです。

CE要件をどこでどのように完了するかはあなた次第です。それが、CFPボードによって事前に承認されたプログラムであることを確認する必要があります。今日、これを行うためのリソースはたくさんあります。私のお気に入りの1つは、Financial AdvisorMagazineやJournalof FinancialPlanningなどの業界誌にあるミニクイズです。何か新しいことを学び、それを称賛することも常に素晴らしいことです!

ファイナンシャルプランナーになることをまだ検討していますか ? 準備ができている ?読み続けてください。

2011年に、私は人生で最もエキサイティングなビジネスの移行の1つに着手しました。私は、独自の登録投資顧問会社を設立しました。プロセスについて知りたいアドバイザーからたくさんの質問があります。

さらに、私には友人やブログの友人がいて、彼らも好奇心が強く、フィナンシャルプランニングビジネスを始める舞台裏を見てみたいと思っています。私は自分の会社を立ち上げるのに5年以上携わっていたので、すべてがどのように落ち込んだかを少し共有したいと思いました。

また、過去1年間にどれだけの費用を費やしたかを把握しようとしています…CPAに感謝します。始める前に、まず私の話に戻って、私の「 3つの小さな手紙」を受け取ってから何が起こったのかを正確に理解できるようにしましょう。 " 承認済み。

2007年に、他の3人のアドバイザーと私はA.G.エドワーズアンドサンズを去りました。これは最近ワコビア(現在のウェルズファーゴ)に買収され、アライアンス投資計画グループを開始しました。 。私たちは、独立したブローカーディーラーである LPLFinancial の下にある独立したファイナンシャルプランニング会社でした。 。

LPLファイナンシャルは最大の独立系証券会社であり、少なくともアドバイザーの観点からは、エドワードジョーンズやメリルリンチ(または主要な証券会社)との大きな違いは、 あなたの自社 ローカルレベルで。

そのため、私たちはDBA(として事業を行う)Alliance Investment PlanningGroupとして運営しました。基本的に、この関係では、私は彼らのサービスを利用する独立した請負業者であり、LPLは私のライセンス(シリーズ7と保険のライセンス)を保持していました。

多くのアドバイザーはこのステップを踏まないことに注意してください。ただし、人気が高まっています。支払いの観点から、それは確かにいくつかのリスクを取ることは報われます。説明させてください…

A.G.エドワーズの場合、私の支払いは 40%でした 。

つまり、獲得したすべてのコミッションまたは手数料に対して、私は会社にすべてのドルの60%を与えることになります。それは、会社名、バックオフィスサポート、設備の整ったオフィス(電話、コンピューター、デスクなど)、受付係、およびオフィスを運営するために必要なその他のものを持っていることに対する私の代償でした。

多くの人にとって、それはあなたが既存のクライアントに集中することができるように(そしてまたより多くを獲得するために)ビジネスを運営することのすべての追加のプレッシャーを取り除きます。

残念ながら、あなたが私のような夢中になっている起業家なら、十分ではありませんでした。

LPLに移行するということは、私たちが真のビジネスオーナーになったということです。私たちは自分のオフィスビルを見つけ、自分のコンピューター、机、プリンター、ファイリングキャビネット、電話システム、47インチのテレビ(今日は必需品だと主張します!)、受付係などを購入しなければなりませんでした。それに対処したいですか?

支払いが40%から90%に増えたからです。はい、それはかなり大幅な引き上げです。それをさらに実質的にしたのは、コストを4つの方法で分割できたことです。 (最終的に3人のアドバイザーを追加したため、すべてが7つの方法で分割されました。)

これは私のポケットにもっとお金があることを意味しました!これにより、私の収入は劇的に増加しました。実際、2007年にA.G.エドワーズを離れたときの4〜5倍に増加しました。

私の習慣は成長し続け、正直なところ、私は変わる理由がありませんでした。理由は何もありません。しかし、この小さなことが起こったので、最終的には変化が来るだけでなく、避けられないことに気づきました。

その「発生」がこのブログでした。私のブログが離陸し続け、コンプライアンスのハードルにうんざりしました。 、私は変更を加える必要があることを知っていました。シリーズ7ライセンスをお持ちの場合、オンラインで行うことはすべて細心の注意を払って行われ、すべて、つまりすべてを最初に事前承認する必要があります。

この業界に精通していない人への注意:シリーズ7をお持ちの場合は、証券(株式、ETF、投資信託、変額年金)を販売し、コミッションを獲得することができます。コミッションを獲得できる場合、FINRAには、これらの種類の証券について話し合う方法についてかなり厳しい規則があります。それが、7を使用するアドバイザーにとってブログをそのような課題にしている理由です。

事前承認には非常に時間がかかりますが、それは最も苛立たしい部分ではありませんでした。また、私が言えることに制限されていました そしてどうやってそれを言うことができるか 。例として、私が顔を殴りたい7人のファイナンシャルアドバイザーは決して承認されなかったでしょう。一度もない!そしてそれが私がそれを書くことをとても楽しんだ理由です。

私が望んでいた自由を手に入れるには、シリーズ7を削除してから、イリノイ州と独自のRIA(登録投資顧問会社)を設立する必要がありました。すべてがどのように機能するのかわからなかったため、多くのハードルがありました。

私にはたくさんの事実調査がありました。いくつかの良い連絡先のおかげで、他のパートナーと同じオフィスで運営できることを学びました。別のエンティティを作成するだけで、エルゴ、Alliance Wealth Management、LLCが誕生しました。

新しい電話番号を取得し、新しい名刺を注文し、これらの変更を反映するように文献を変更する必要がありました。さて、問題は誰が私の管理人になるのかということでした。カストディアンは、ステートメント、投資を売買するための取引プラットフォームなどを提供するプロバイダーです。

LPLファイナンシャルにはRIAプラットフォームがありますが、それがすべてうまくいくかどうかはわかりませんでした。案の定、それはしました。クライアントの多くは同じステートメントを引き続き受け取り、ほとんどのクライアントが同じアカウント番号を保持するため、これは簡単な移行でした。

別のメモ :これはおそらくプロセス全体で最も混乱を招く部分であり、特にまだLPLを使用していたため、クライアントが完全に理解するのは困難でした。私が説明する最も簡単な方法は、LPLのビジネス構造内で部門を切り替えただけです。私が彼らと独立した代理人/請負業者になる前は。現在、私の会社であるAlliance Wealth Management、LLC。は、保管サービスを利用しているクライアントです。 LPLは私のライセンスを保持しなくなり、彼らは私に対して責任を負いません。代わりに、イリノイ州が私に責任を負っています。泥のように澄んでいますか?良い。 🙂

それで、私が同じオフィスにいることができて、私の管理人としてLPLを続けることができるとわかったら、それはプロセスを始める時でした。そのとき、必要なすべての書類を作成し、州への登録を手伝ってくれるコンプライアンス弁護士に連絡しました。

また、新しいLLCを設立する必要があり、その後、プロセスを支援してくれたCPAに連絡しました。 2011年5月、移行を開始する準備が整いました。

前述のように、私はRIAのカストディアンとしてLPLファイナンシャルに固執することになりました。したがって、その点では、切り替えにコストはかかりませんでした。私が見た他のいくつかは、シュワブ、TDアメリトレード、E *トレード、フィデリティでした。私がLPLに固執した最大の理由は、次のとおりです。

私の収益の大部分は運用資産からのものであり(私はクライアントの資産の%を私と一緒に投資して稼いでいます)、LPLは手数料の計算、手数料の差し引き、そして適切な支払いを私に送ってくれます。

他の数人のカストディアンを調べたところ、これは自分でやらなければならないことであり、正直なところまったく興奮していなかったことがわかりました。したがって、LPLに関連する費用に関しては、ほとんどの場合、チケット料金のみです。

投資信託は5ドルから26.50ドルのどこかにランク付けされました。株式取引は約15ドルで、債券やUITなどの他の投資は50ドルの範囲のどこかにあります。私はこれらの取引をあまり行わないので、正確な費用はわかりません。私の取引費用のほとんどは投資信託、株式、ETFに関係しています。

最初の主要な費用はコンプライアンスでした。 ADVを設定する人を探す必要がありました(クライアントパンフレット )そして、イリノイ州で私の顧問会社を設立するプロセスを開始します。 LPLには、私を紹介してくれたベンダーがいくつかあり、私はそれらのいくつかに電話をかけてみましたが、彼らのタイムラインは私のものと一致しませんでした。

彼らの費用は $ 2000 の範囲でした $ 5000 、主にそれらが配置された状態に依存します。ニューヨークのものが最も充電しているようでした。私のブログを通じて、RIAの方向性を示した別のアドバイザーに会いました。彼は、彼が使用していたコンプライアンス担当者を紹介してくれました。

セットアップ料金は3,000ドルで、彼がプロセス全体を担当しました。言っておきますが、3,000ドルは完全に価値があります 。 総費用:$ 3,000.00。経常費用:年間2,000ドル。

2番目の主要な費用は、LLCを設立することでした。幸いなことに、私はイリノイ州に住んでいました。LLCを設立するだけで、約450ドルから500ドルになります(注:重い皮肉 )。自分で設定することもできましたが、正直なところ快適ではなかったので、CPAがそのプロセスを支援しました。総費用は850ドルでした。 総費用:850ドル。経常費用:年間250ドル。

私にとって他の大きなコストは、私が失ったビジネスでした。私はかなりの金額を変額年金に縛り付けていて、529と403(b)の口座のいくつかは送金できませんでした。さらに、私は地元の信用組合と関係があり、私は彼らの選択アドバイザーであり、彼らはすべての投資事業を私に紹介してくれました。

これは私が自分の会社を始めるつもりだった場合に私が諦めなければならなかったもう一つの関係でした。一方で、正確な数を知るのは難しいです。私は、RIAの方向に進むために、毎年約36,000ドルの経常収入をあきらめたと見積もっています。 失われた総収益:年間約36,000ドル。

ああ、あなた自身のビジネスを持つことの喜び。私の職業では、ビジネス賠償責任保険と専門職賠償責任保険(E&O)の両方が必要です。 The business liability runs us $1,470 per year (this also includes worker’s comp for my new employee) and $3,654 per year for E&O.

The E&O is about $1,000 more per year than I was paying with LPL, but I decided to go with a carrier who specializes in investment advisers. Total cost:$5,124 per year. Recurring:same.

Since the office was already set up, we already had phone systems intact, and the way it worked before was we all just split the phone bill equal ways with my other partners. Now that I had to have my own dedicated phone line, I had to add two full extensions and a fax line for my new office.

Luckily, we were able to program those new lines on the existing phone systems so there wasn’t the cost of having to buy new phones.

Furthermore, one of my partners in the office has a good friend who works for the local phone company, so I was able to get the installation costs waived, which was a big source of savings, but having to get my new phone systems still added on an additional $140 a month to have my own phone system. Total cost:$140 per month. Recurring:same.

One area where I was able to cut costs was the fax line. I figured I was paying approximately $30 a month just to have an open fax line, and that was without sending any faxes. I looked into some online providers, and the one I settled on was Nextiva.

For $60 for the entire year – $5 a month – I was able to have a fax line which works directly with my email system. It was very reliable, and I would definitely recommend it to any small office who needs a fax line but doesn’t send hundreds of faxes per month. Total cost:$60 per year. Recurring:same.

Since I had a new business name, new phone number, and new email address, I had to get new stationary. I didn’t change the logo very much, so our logo graphic designer was able to make changes fairly easily. Overall, I think I had to pay about $200 to get new stationary and business cards, which wasn’t that bad. Total cost:$200. Recurring:none.

Now that I had a new business, I knew I had to have a new website, especially one which looks slick, but I wasn’t crazy about having to pay $300-$500 to set this up.

I was lucky, in that a friend of mine offered to essentially set it up for free. I already purchased the domain for $10, and I got a snazzy-looking website. Nothing like saving a little bit of money! Total cost:$10. Recurring:$10 per year.

The other most annoying fee is with our local bank. We currently have free checking with complete online access, and my wife is a big fan of being able to pay stuff online; but now, instead of getting paid as an individual, I get paid into my business account, Alliance Wealth Management LLC.

The LLC has its own separate tax ID number, and my bank does not allow to do online transfers when you have two tax ID numbers.

(Side note – I also have another LLC set up for my online business.) To be able to transfer money between the three different tax ID numbers, the bank charges us $35 a month to do so.

Right now, we are paying it, as it is a convenience, and we’ve been with this bank since I was sixteen years old. I will say that we are exploring other options. Recurring cost:$35 per month.

Before beginning the transition, my total overhead was $1,075 per month. I am sure many people would look at that and laugh. Yes, I lived in the Midwest where things are cheap. Since I’m still occupying the same office, I have the same printer, same desk, computer, the bookshelf that I had before, and so there weren’t any greater expenses on that end.

We had a 3500-square-foot building that we pay just about a dollar a square foot a month for rent. We also had one assistant and all the typical expenses you would have in a professional office. All those expenses are split seven ways, which makes my share ridiculously inexpensive.

Those costs include the other phone system, postage, Direct TV – that’s for my 47-inch television in my office – heating and air condition, electricity, taxes, and insurance. Recurring Cost:$1075 per month.

What I’ve pretty much outlined up above are the essential costs that I must have to run the business. These others are add-ons, meaning I could probably get by without them, but they definitely make running a practice much easier:

As a CERTIFIED FINANCIAL PLANNER™ professional, I also have the dues I have to pay. Total Cost:$325 every 2 years I’m also a member of the Financial Planning Association.

FPA is the largest membership organization for personal financial planning experts in the U.S. and includes professionals from all backgrounds and business models. Total Cost is $395 per year Lastly, I have kept my insurance license open and that costs me roughly $180 every 2 years 。

As you can see, it’s not cheap to start your own financial planning firm, but I can say that’s it definitely worth it. I’m exactly where I needed to be to grow my practice, and my blog, on my terms.

The one cost I haven’t mentioned yet is hiring additional employees after starting my own RIA. That has brought on a whole new set up challenges, but once again has been worth it.

Now that I was all set up, success just came knocking on my door… right ? Right ? Not so fast. Let’s talk about what it takes to go from setup to success.

Podcast: The 7 Rules on How to Become (and stay) a Successful Financial Advisor

First, how do you define success?

Success can come from many aspects:life, career, family. Often I get asked how I became a financial advisor and what has led to my success. When someone views me as successful, I’m always flattered. While I do consider myself successful, I’m also very humble.

By industry standards, I’m just a pea. I’m not a rainmaker, not a million dollar producer, not one of Forbes Top 100 financial advisors. I don’t have hundreds of millions under management.

Most big-time producers would probably chuckle if they knew the size of my book of clients. So, why do others and myself consider me to be successful? Because I love what I do (and it shows ) and I get paid very well to help people each and every day.

Being a financial advisor is not easy 。 That’s something I really didn’t know when I got started in the business because my naivety and inexperience– but quickly found out.

When I began my career with A.G. Edwards &Sons in 2002, I was in a training class of around 55 people. My class ranged from 23 year-olds, like myself, starting their careers to 50+ year-olds attempting a third career. After completing training and being “in production ” (better know as licensed to sell) for a year, our class of 55 had been slashed to less than half 。

At my five-year anniversary mark, there were only 5 of us left 。 If you’re a numbers geek and you use my class as an example of your odds of surviving, then you have a 91% chance you are going to fail if you decide to become a financial advisor.

How do you like your odds? As I reflect on my career, I’m truly thankful for many blessings which have been bestowed to me. There have been many emotional roller coasters along the way, but I know the following basic fundamental principles have been the foundation to my success.

So, you didn’t think I was blowing smoke, I recruited two other successful financial advisors, Russ Thornton and Brian Plain, to give their take what it takes to truly succeed in our business.

One of the keys to my success has much to do with how I was raised. My family has always taught me live by the golden rule:

Treat others the way that I would like to be treated.

It’s such simple advice which rings true in every situation. I apply this basic principle in life and, most importantly, in my career. If a client calls me while I’m on the phone, I’m sure to call them back as soon as I can.どうして? Because I hate having to wait on someone to call me back and I don’t want my client having to wait. Same thing on emails and sending out paperwork. Brian concurs,

Always do what’s right for your client. This will often mean giving up short term financial gain. Do what’s right for your client because it is the RIGHT thing to do. Do it early and often and you’ll see it come back to you in spades.

This business is not for everyone. I’ve seen many people get started and think to themselves that they have what it takes, only to see them fizzle out in under a year.

What made me different? Because I wanted it. My first year, I spent all day and 2-3 nights , per week , cold calling. Yes, I was the annoying guy who would interrupt your favorite TV show by asking you the following:

Hi, Mr. So and So. My name is Jeff Rose, and I’m calling from A.G. Edwards here in Carbondale. I”m just calling you today to see if you are an investor and if you are open to new investment ideas from time to time.

That was it. That was my magical spiel. Imagine saying that 100-200 times a day.

If you weren’t jealous of me yet then I’m sure you’re jealous now. After cold-calling, I started hosting lunch and dinner seminars. I used to beg/invite potential clients to a free meal so they could hear me talk about some general investment message.

I used to do one of these every 6 weeks or so trying to get my name out there. In addition, I would sacrifice weekends setting up booths at trade shows. I would and have driven over 2 hours to meet with somebody hoping they would do business with me. There were many highs and lows and I’ve enjoyed every moment.

When I first started in the business I had no clients given to me and it was up to me to find new ones. When I came across someone who was a potential prospect, I was very eager to convert them to a client. I was so eager I would follow up more so than was properly necessary.

I learned along the way you have to wait until people are ready to act, BUT you still want to make sure they think of you when the time is right. That’s why it is important to follow up:phone call, e-mail, even draft handwritten notes. Just make sure when you do follow up, it’s not too 頻繁。 Russ adds a bit of his experience in working in a Wall Street firm,

A Wall St. brokerage firm is a sales firm. I’m not criticizing sales because it’s a critical function in any healthy business. In fact, though I’m an independent advisor today, I’m still selling my advice.

I guess my point is that you should understand up-front and make a career choice on the basis of what you want, and are willing, to sell to people.

How you ever been to cocktail party and got stuck having to listen to a person who felt the need to tell you EVERYTHING about them even though you never asked? Don’t worry I won’t do this to you. One thing about me is I’m a very curious person by nature. I like to ask a lot of questions and most importantly:L-I-S-T-E-N 。 Brian adds,

Be an educator and share your knowledge. A successful advisor talks WITH clients, not AT clients. Making things simple and understandable isn’t easy, but it is essential.

A child mis-educated is a child lost. – John F. Kennedy

One of the surprising aspects of my job is how much I play the role as educator. Most people I work with don’t have the desire to know or understand what the beta or standard deviation is on their portfolio. All they know is they have worked their butt off to save as much as they have and that money has to last them the rest of their life.

And they are hiring me to help them through the process. Some part of the process is easy – I need X amount dollars per month to survive – while other aspects can be confusing – I’m looking to set up an A-B Trust to protect my assets from estate tax.

Whatever the circumstance, it’s imperative all parties have a good understanding of what we are trying to accomplish. Without the general understanding, and the education of the financial goals at hand, any major bump along the way could jeopardize the desired result. Russ points out,

When it’s all said and done, it’s the client’s money. You can give them the best advice and listen to anything and everything they’re willing to share with you, but they have the final say in any decisions that are made.

I’ve found the best way to work with clients is to be a caring educator. No, I’m not trying to teach them everything I know, but I want my clients to have a thorough understanding of their choices and the possible consequences of each choice they might make.

If you really want to be a successful financial advisor, you have to genuinely care about the people (your clients) you are helping. You can’t look at them as “how much money they have ” or “how much you make off of them .”

In 2008, when the market was falling, I could care less about how much I lost. I was more concerned about all my retired and soon-to-be-retiring clients and how this would affect them. If you don’t care—truly, genuinely care—people see right through you.

See, the LORD your God has given you the land. Go up and take possession of it as the LORD, the God of your fathers, told you. Do not be afraid; do not be discouraged. – Deuteronomy 1:21

I can remember in my first year of becoming a financial advisor I had one of the worst earning months of my short career. I made less in a month than I made when I was still working part-time at GNC making $6/hour while I was in college!

Luckily, I was still young and didn’t have a family to support and I made it. Well, I wouldn’t necessarily say I made it, but I did survive. What also helped me is having God on my side and giving me the strength and power to not doubt myself and continue forward in order to succeed. Brian ends with,

“Worry about the things you can control. Always take care of your clients and do right by them. Don’t be afraid to let them know how they can help you grow your practice. If you’re consistently exceeding your clients expectations, they’ll likely become your best source of potential referrals.”

Russ concludes,

“There are very few certainties in life. And there are perhaps even fewer in the financial services world. But, I sleep comfortably at night knowing I’m doing work I love and working hard to take the best possible care of my clients. I consider my clients part of my extended family and do my best to treat them as such.

Sure, there will be problems and obstacles which inevitably pop up along the way, and there’s only so much I can do to minimize these, but I am comforted by the knowledge there is no one else out there who could care about my clients as much as I do.”

Thanks for Brian and Russ for contributing!

A great organization I’m a proud member of is the Financial Planning Association 。 It’s a tremendous resource for consumers and financial professionals. For someone who is hoping to get in the financial planning business, FPA offers a residency program (think of it as an internship) which is a client-centered training experience using comprehensive and detailed case studies.

By completing the 6-day internship program, candidates will be eligible for 30 hours of CFP Board continuing education credit or three months of financial planning work experience. You can learn more by visiting the FPA’s website.

The question came from Derek:

“Hey Jeff, First thing I want to say great blog! I’m currently in the workforce and entertaining a new profession as a financial planner. I really enjoy keeping up with the markets and many of my friends and co-workers come to me for advice on their investments.

I’ve been doing some research in getting in the business and it seems daunting as many of the big brokerage firms want you to work crazy hours the first couple of years. I’m not ready to give up my day job and was considering giving it a go part-time. What do you think about the likelihood of being a part-time a financial planner?”

Derek is NOT the 1st person to ask me about becoming a part-time financial advisor. In fact, many people who have a love for investing, numbers, and helping people have emailed asking me something similar.

To all of those who are interested in the financial planning profession on part-time basis, this video is for you. Making sure I hadn’t missed anything regarding being a part-time financial advisor, I asked some of my colleagues to share their thoughts on the matter. Here are some comments from fellow financial advisors about whether you can do it part-time:

I think if a person wants to pursue a part-time or “on the side” financial planning business, they need to first decide how they want to do it. Let’s assume for a minute it’s possible.

None is better or worse than the other, but I think getting clear on this up front will help clarify the rest of the thought process. Also, beyond an immediate friends and family circle, how will they market and attract new clients?

I know I’ve raised more questions than I’ve answered. I’m frankly not sure if it can be done, but rather than assume it can’t, I think anyone interested needs a thorough understanding of what role they want to play in the financial advice/planning industry before moving ahead.