GSTでの請求に関するすべて:

GSTまたは物品サービス税は、インド全土での物品およびサービスの製造、販売、購入に対する包括的な間接税であり、中央政府および州政府が課す税金に取って代わります。したがって、GST法に基づいて登録された企業は、通常の商業活動の一環として商品やサービスの購入時に支払ったGSTの範囲で税額控除を請求できます。この法律に基づく輸出はゼロレートの供給と見なされ、輸入は、GST法に吸収されない関税以外に、仕向地の原則に準拠した国内の商品やサービスと同じ税率で課税されます。

請求:簡単な概要

一般に販売請求書とも呼ばれる請求書は、製品またはサービスの供給者から消費者または購入者に送信される請求書です。請求書は、販売された商品またはサービスの金額を売り手に支払うという顧客側の義務を作成し、したがって売掛金を作成します。

請求書は、商品またはサービスのベンダーとバイヤーの間の合意の書面による検証を定義することができます。請求書は、企業のすべての取引の体系的な記録を保持するのに役立つため、企業にとって非常に重要な部分です。

請求書には通常、次のものが含まれます。

- 日付:通常、日付は請求書が最初に作成された日付です。これは、顧客が後日支払いを行う必要がある場合に役立ちます。

- 購入者の名前と住所:正式な手紙や書類を送る必要がある場合は、クライアントの名前と住所が重要です。電子請求書では、購入者の電子メールIDのみが必要です。

- 購入した商品の説明:販売された商品の量と有形商品の料金、および提供されたサービスに言及することで、会社の在庫を追跡し、不正流用を防ぐことができます。 。

- 支払い条件:将来支払いを行う場合は、支払い条件も請求書に定義する必要があります。

現在の税制の下で作成される請求書の種類:

現在の税法では、すべてのトレーダーが2種類の請求書を管理することが義務付けられています。-

- 小売請求書: 小売請求書は、税金請求書の発行が許可されていない商品またはサービスの販売のために登録ディーラーによって発行される請求書の一種です。ただし、総売上高が100ルピー未満の場合は、小売請求書は必要ありません。小売請求書は通常、州間販売および国内支店の転送と輸出に対して発行されます。購入者は、小売請求書で仮払税額控除を請求することはできません。

(画像ソース)

小売請求書は通常、次のアイテムで構成されています。

- 請求書番号;

- 発行日;

- 購入者の詳細;

- 数量;

- 単価;

- 合計金額;

- 割引(提供されている場合);

- 許可された担当者の署名。

- TAX INVOICE: 納税請求書は、登録されたディーラーが別の登録されたディーラーに商品を販売することによって発行されます。納税請求書は、会計年度末または会計年度末に登録ディーラーから関連する税務当局に提出されます。したがって、脱税の可能性を回避するために政府を支援します。

(画像ソース)

納税請求書には通常、次の項目が含まれています。

- 請求書番号;

- 請求書の発行日。

- 購入者の詳細;

- 税識別番号(TIN);

-

数量;

-

単価;

-

合計金額;

-

税金がかかります。

-

許可された担当者の署名。

物品サービス税、法律に基づいて作成される請求書の種類:

GST法では、2種類の請求書が必要です。つまり、所定の時間内に個々のイベントが発生する前または発生したときに発行する必要がある請求書と供給請求書です。したがって、請求書は、販売、物々交換、レンタル、ライセンス、廃棄など、あらゆる形態の供給に必要です。 GSTの主な機能は、請求書に関連するすべてのデータがアップロードおよび確認される入力税額控除の請求を確認することです。この法律は、すべての登録ディーラーが請求書に従ってデータを提出することを義務付けています。

GST法では、次の請求書を発行する必要があります。

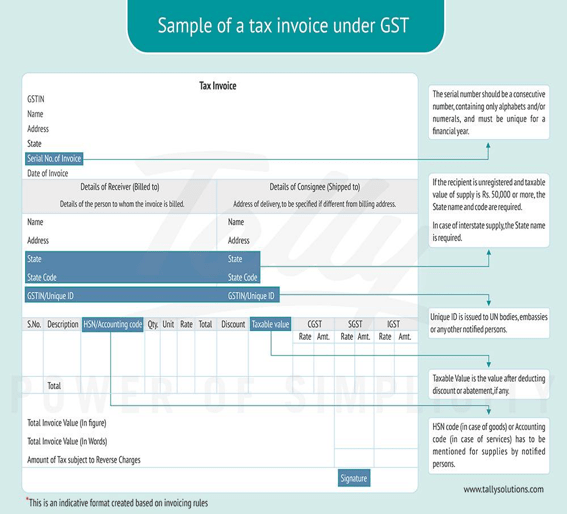

- TAX INVOICE :物品サービスを提供するGST法に基づいて税金を支払うように登録された人は、影響を受けるすべての供給に対して税金請求書を発行することになっています。納税請求書は、商品およびサービスの販売前または販売時、あるいは当該商品およびサービスの受領者への配達中に発行する必要があります。

(画像ソース)

(画像ソース)

新しい規則に従い、請求書には次の詳細が含まれている必要があります。

- 請求書には、主にサプライヤーの名前、住所、登録番号が含まれている必要があります。

- アルファベットまたは数字、あるいはその両方のみを含む連続したシリアル番号で、会計年度ごとに一意です。これは請求書番号です。

- 請求書の発行日。

- 請求書には、登録済みの購入者の名前、住所、登録番号も含まれている必要があります。消費者が登録ディーラーでない場合は、名前と住所で十分です。

- 5万ルピーを超える販売価格の場合、請求書には、購入者の名前と住所、配送先住所、州の名前、およびその特定の州コードが含まれている必要があります。

- HSNまたは会計サービスコード。

- 販売された商品とサービスの説明。

- 商品の場合の数量と、それぞれの単位または一意の数量コード。

- 販売された商品またはサービスの合計値。

- 割引調整後の商品とサービスの課税価格。

- 請求される税率。

- 課税対象の商品およびサービスに関して請求される税額。

- 州間販売の場合は、州の名前が記載された供給場所。

- 同じものが供給場所と異なる場合の配達場所。

- 税金が逆請求で支払われるかどうかについても言及する必要があります。

GSTに基づく請求書の作成規則

- 請求書は、商品またはサービスの販売日から30日以内に作成および発行されます。

- サプライヤーが銀行またはその他のそのような金融機関である場合、請求書はサービスの提供から45日以内に作成および発行する必要があります。

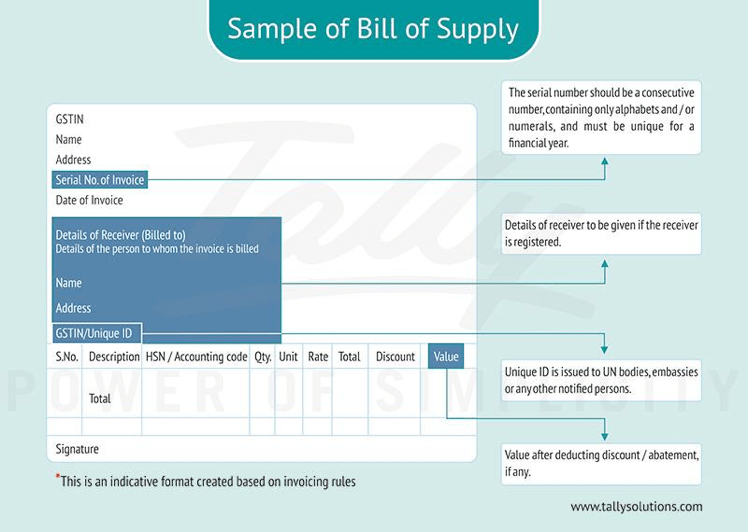

供給請求書:

- 免除された商品やサービスを販売する登録ディーラー、または複合課税スキームを選択したディーラーは、GST法に基づく通常の納税請求書の代わりに供給請求書を発行する必要があります。ただし、登録されたディーラーは、供給請求書を使用して仮払消費税額控除を請求することはできません。購入者が請求書を要求しない限り、合計請求額が100ルピー未満の場合、供給請求書は必須ではありません。統合供給請求書は、供給請求書が発行されていないすべての供給について、営業日の終わりに準備する必要があります。

(画像ソース)

(画像ソース)

供給請求書には、次の詳細が含まれている必要があります。

- 名前、住所、物品サービス税識別番号(GSTIN)。

- 供給請求書番号は、会計年度ごとに一意の番号を持ち、供給請求書ごとに個別に生成されます。

- 供給請求書の発行日。

- 登録済みの購入者の場合、名前、住所、GSTIN番号も含める必要があります。

- HSN商品コードまたはサービスの会計コード。

- 販売された商品またはサービスの説明。

- 割引調整後の上記の商品またはサービスの価値。

- 販売者の署名。

結論:

GST法は、現在の税制の下で作成された現在の請求書と比較して、GSTの下で見られる請求書の形式もより詳細であるため、トレーダー間および商人と顧客間の取引に多くの明確さをもたらすことは確実です。 GST法では、17を超える間接税を1つの連結税に吸収します。 GST法に基づく請求により、インドでの貿易の方法が変わります。