扶養家族を手に入れましたか?や必要 生命保険。用語と終身保険について話しましょう。

生命保険は楽しいトピックではありませんが、それは重要です!あなたの2つの主な選択肢は、終身保険と終身保険です。しかし、どちらが良いですか? 1つ目は家族を守るための安全な計画であり、2つ目はぼったくりです。任期と終身保険の違いについて説明します。

定期生命保険は、特定の期間あなたをカバーします。 20年のポリシーを取得すると、その20年の期間がカバーされます。それが彼らがそれを「定期」保険と呼ぶ理由です。理にかなっていますよね?

この20年間のいずれかの時点で死亡した場合、受益者(あなたがお金を相続するために選んだ人々)は支払いを受け取ります。たとえば、20年間の期間で$ 300,000の保険を購入し、次の20年以内に死亡した場合、受益者は$300,000を受け取ります。はい、とても簡単です。

そして、これが終身保険と定期保険の主な違いです。定期保険は終身保険よりもはるかに手頃な価格です。これは、定期保険にはあなたが死ぬまで現金価値がないためです。簡単に言うと、ポリシーはを除いて何の価値もありません。 ポリシーの所有者は、期間中に死亡します。定期保険には1つの仕事があります:交換 収入。

もちろん、誰も望んでいない 彼らの定期生命保険契約を使用するために-しかし、何かが起こった場合、少なくともあなたはあなたの家族が世話をすることを知っています。彼らはまだあなたを恋しく思うでしょう、しかし彼らはあなたを恋しく思うことはありませんそして 彼らがどのように請求書を支払うのか疑問に思います。

終身保険(現金価値保険と呼ばれることもあります)は、ご想像のとおり、終身保険の一種です。終身保険は一般的に定期保険よりも費用がかかります。それにはいくつかの理由がありますが、ほとんどの場合、ここで保険料を払っているだけではないからです。

終身保険は、現金価値を構築するように設計されているため、より多くの費用がかかります。つまり、投資口座を兼ねようとします。月々の支払いで保険と普通預金口座を取得しますか? 1つの石で2羽の鳥を殺す賢い方法のように聞こえるかもしれませんが、実際、ここで攻撃される唯一の鳥はあなたの経済的未来です。

私たちはあなたにそれをまっすぐに与えます—終身保険はその仕事をしますが、終身保険は一度にあまりにも多くのことをしようとします。保険と投資を組み合わせるのは意味がありませんが、それはまさに終身保険がやろうとしていることです。それはあなたの飼い猫を番犬になるように訓練するようなものです。彼女は侵入者を何人か引っ掻く方法を学ぶかもしれませんが、あなたの財産を実際に守ることは決してありません。 彼女は惨めなペットになります。

同様に、生命保険は金儲けの計画であってはなりません。思いがけないことが起こった場合に備えて、家族にセキュリティ、保護、安心を提供することです。限目。定期保険は生命保険のブルドッグです。彼が彼のことをする必要がないことを願っていますが、彼を家の周りに連れて行くのはとても幸せです。

「生命保険には1つの仕事があります。それは、あなたが死んだときにあなたの収入に取って代わるものです。」 —デイブ・ラムジー、お金の完全ガイド

終身保険についてのもう1つの真実があります。私たちが教える原則を実践すれば、生命保険は永遠に必要になることはありません。最終的には、自家保険に加入します。なんで?借金がゼロになるので、緊急資金が全額になり、投資に多額のお金がかかります。 ハレルヤ!

結論:生命保険プランを使用するよりもはるかに生産的で収益性の高い方法でお金を投資できます。成長株ミューチュアルファンドに投資して、引退を楽しんだり、バケツを蹴るかどうかに基づいた計画にお金を「投資」したりするのは、あなたにとってもっと楽しいと思いますか?答えはとても簡単だと思います。

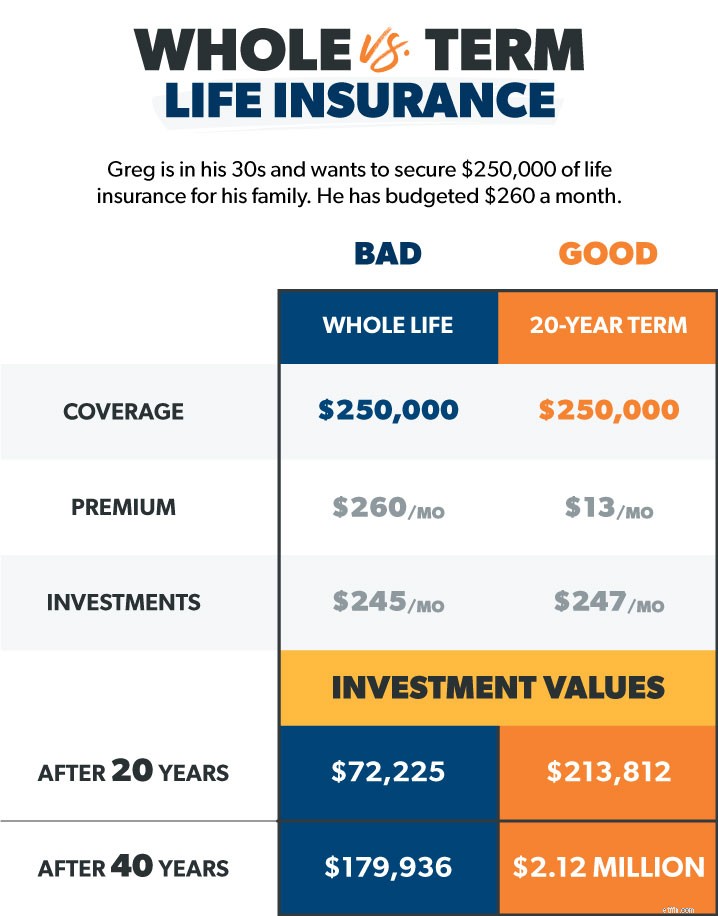

30代で、家族のために25万ドルの生命保険を確保したいと考えているGregという名前の友人がいるとします。彼は終身保険代理店と会い、月額260ドルの保険を提案します。この保険には、保険の補償範囲に加えて、退職のための貯蓄が含まれます(これは現金価値保険が行うことになっていることです)。

一方、定期保険代理店はグレッグに、月額約13ドルで25万ドルの補償範囲で20年の任期を取得できると言います。これは、終身保険と比較して247ドルの差です。

グレッグが終身保険、現金価値オプションを選択した場合、彼は多額の月額保険料を支払います。しかし、それは彼を保証していない彼の保険料の一部が彼の現金価値の「投資」に向かっているからですよね?ええと、あなたは思うでしょうが、それから料金と費用が来ます。 。 。

実際、最初の3年間は、月額247ドルの追加料金がコミッションと経費に含まれなくなります。その後、現金価値の部分は、彼の投資に対して恐ろしく低い収益率を提供します(ここでは1〜3%を話します!)。

しかし、これが最悪の部分です。グレッグが30歳でこの25万ドルの終身保険に加入したとしましょう。彼は月額260ドルを支払い、15ドルは保険に、残りは2%の収益率で普通預金口座に振り込まれます。グレッグは40年間保険に多額の支払いをした後、70歳で、25万ドルの保険と、およそ18万ドルの現金価値を持っています。その後、グレッグは死ぬ。保険会社は妻と子供にいくら払っていますか? 250,000ドル。しかし、待ってください、グレッグの苦労して稼いだ貯蓄の$180,000はどうなりましたか?保険会社が保管しています。詐欺のように聞こえますか?それはそうだからです!

ほら、グレッグだけがその普通預金口座のお金を受け取る権利があったので、彼はまだ生きている間にそれを引き出して使う必要があったでしょう。プレッシャーについて話してください!残念ながら、グレッグはチャンスが来る前に亡くなりました。現在、保険会社がグレッグの10セント硬貨にある5つ星リゾートに滞在しているため、グレッグは墓に転がっています。

しかし、グレッグが代わりに13ドルの20年定期保険を選択し、終身保険を選択しないことで節約できる月額247ドルを投資することにした場合はどうでしょうか。彼が11%の収益率で優れた成長株ミューチュアルファンドに投資する場合、彼の20年定期保険の期限が切れるまでに約214,000ドル、70歳で210万ドル以上の投資があります。あなたのお金のために!グレッグは、家族がその5つ星リゾートに滞在することを知っているので、ずっと楽に休むことができると思います。

定期保険。 。 。

しかし、一生。 。 。

話の教訓はこれです:あなたの保険とあなたの投資を別々に保ってください。苦労して稼いだお金を保険会社にすべて任せるためだけに何年も投資したくはありません。賢くあれ。定期生命保険に加入してください。

ほら、これは考えるのが簡単ではありません。しかし、人生は貴重です!私たちは未来を見ることができず、明日も約束されていません。考えられないことのための計画を立てていないことの費用は定期生命保険の費用よりはるかに高いです。愛する人を守っておく必要があります。

生命保険を購入する理想的な時期は、若くて健康状態がきれいなときです。特に、生命保険会社は、保険を購入する人のリスクを評価することに重点を置いているためです。新しい生命保険の市場にいる場合、または専門家に相談したい場合は、RamseyTrustedプロバイダーのZanderInsuranceをお勧めします。保護されずに別の日を過ごしてはいけません。定期生命保険の見積もりを取得するには、ここから始めてください。

簡単だ。あなたはあなたの年収の10から12倍に等しい保険適用範囲を必要とします。年間50,000ドルを稼いでいるとしましょう。少なくとも$500,000の補償が必要です。何かが起こった場合、それはあなたの家族の給料に取って代わります。あなたは私たちの定期保険計算機で数字を実行することができます。クイックノート:両方の定期生命保険に加入することを忘れないでください あなたの一人が子供と一緒に家にいるとしても、配偶者。なんで? 「家にいる親がいなくなったら、その育児と家の維持管理を置き換えるのは費用がかかるからです!家族が確実にカバーされるようにしたい場合は、5分間のカバレッジチェックを受けてください。

デイブは、あなたの子供が大学に向かい、一人で生活するまであなたを見通すという用語のある方針を推奨しています。お子様の年齢にもよりますが、20年から30年です。なぜそんなに長いの?ええと、20年でたくさんの人生が起こる可能性があります。

あなたとあなたの配偶者が愛らしい2歳の幼児を持っているとき、あなたが30代前半に定期生命保険に加入しているとしましょう。あなたはすべての借金(家を含む)の返済に焦点を当てていますが、将来の退職計画に目を向けています。早送り20年—あなたは両方とも50代で、その小さなパイントサイズの幼児は現在大学を卒業しています。年はあっという間に過ぎていきました。

しかし、あなたがどこにいるか見てください!あなたは無借金です—そしてあなたの401(k)、貯蓄と投資信託で、あなたは50万ドルから150万ドルのクールな純資産に座っています!計画を実行することで、純資産を積み上げることができました あなたの心の安らぎ。 今 生命保険がなくても、思いもよらないことが起こった場合、生き残った配偶者はあなたの貯蓄と投資を生かすことができます。おめでとうございます、あなたは自家保険になりました!生命保険の必要性は、今では縮小または消滅しています。

センセーショナルなことではありません。ポリシーは期限切れになりますが、気付くことはありません。あなたはすでにお金の中にいるでしょう。

生命保険に申し込むということは、個人情報を提供することを意味するので、補償範囲を探すときに答える必要のあるいくつかのことを見てみましょう。