ジャックと彼の魔法の豆を覚えていますか?ええと、現金価値の生命保険は約束 魔法の豆は、ご存知のように、現金のようですが、それらの豆はほとんど成長していません。 (その巨大な超高層ビルサイズの豆の木のレベルでは絶対にありません。)これは、生命保険会社は投資が苦手であり、彼らが最も得意とすること、つまり死んだときに収入を置き換えることに固執する必要があるためです。

では、 現金価値生命保険?そして、生命保険契約の現金価値はいくらですか?最も重要なことは、努力する価値がありますか?混乱を解消し、探している答えを見つけるお手伝いをします。

現金価値生命保険は、生涯にわたって実施されている生命保険の一種です。 ある種の普通預金口座が組み込まれています。

つまり、ここでは、生命保険の部分(死亡した場合に家族をカバーする部分)と現金価値の部分(時間の経過とともにお金を増やすと思われる普通預金口座)の2つにお金を払っています。 いくら それが成長するのは、購入する現金価値ポリシーの種類と、その収益が何であるかによって異なります。

これらの各ポリシーの動作は少し異なります。また、細かく印刷する必要があります。現金価値生命保険の各タイプの内訳は次のとおりです。

終身保険は、これから取り上げる3つの選択肢の中で最も柔軟性がありません。プレミアムを決定すると、その金額はポリシーで永続的に指定されます。毎年(または毎月)その保険料を支払うのに行き詰まっています。全体 生活。そのプレミアムの一部は、ポリシーの現金価値の部分に入りますが、それも変更できません。収益率は約2%になると予想できるため、基本的にはインフレに追いつくだけです。ポリシーが長引くほど、より多くの現金価値が蓄積されます。

ユニバーサル生命保険は、「柔軟な」保険料と死亡給付金が付いているため、終身保険とは異なります(そしてより複雑です)。これは、保険料で支払う金額をある程度管理できることを意味します。フラッシュを感じている場合は、毎月の保険料を「過払い」して、差額をポリシーの現金価値側に入れることができます。そして、時間の経過とともにその現金価値を十分に積み上げてきた場合、これを使用して保険料を減らすことができます(これについては後で詳しく説明します)。

あなたのお金が時間の経過とともにどのように蓄積されるかということになると、それはすべてあなたが持っている普遍的な生命保険の種類に依存します(私たちがそれが複雑だったと言ったのを覚えていますか?)。これらのタイプは、可変ユニバーサルライフ、保証ユニバーサルライフ、およびインデックス付きユニバーサルライフです。

可変生命保険は、通常の普遍的な生命や終身保険とは異なり、どちらも収益率が保証されているため、合併症をさらに助長します。可変生命保険では、方法を決定できます。 あなたの現金価値は投資されます。これは、たとえば、株式や債券にある可能性があります。ですから、あなたは電話をかけることになります、そしてあなたがあなたの投資を常に監視しているとは限らないなら、それは危険なものです。ああ、そして変動生命保険には非常に高い手数料がかかるので、最初の3年間は多くの現金価値を見ることを期待しないでください!

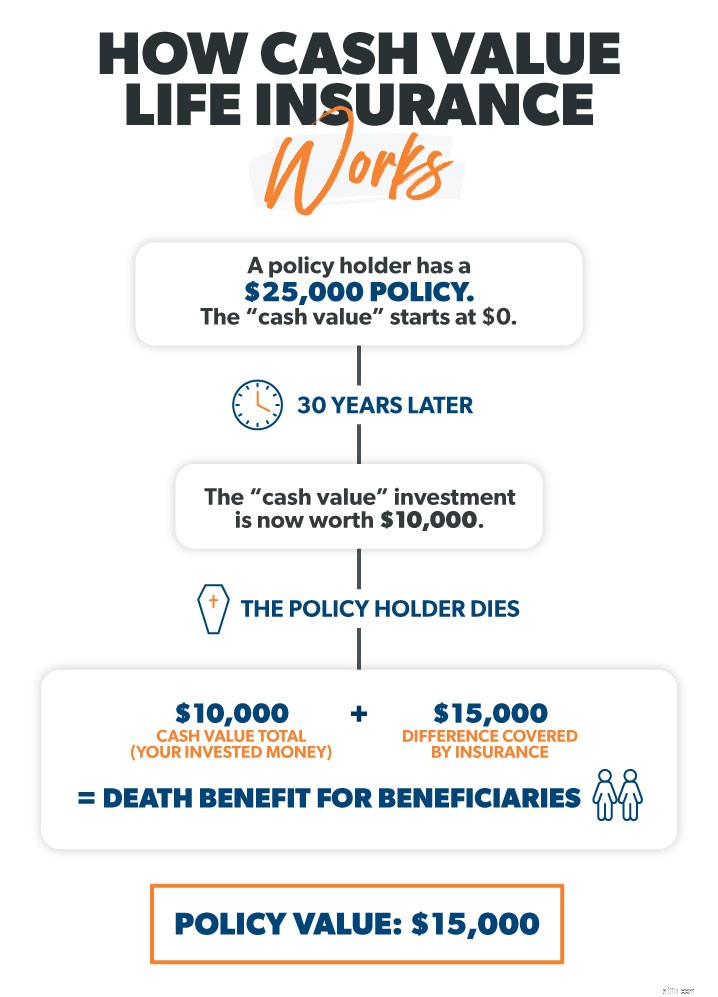

そのフレーズ「現金価値」音 かっこいいですね。多分あなたはあなたがそれを必要とするときはいつでも現金を吐き出すあなた自身の個人的なATMを持っているだろうと思っています。悲しいことに、それはその約束を果たしていません。

現金価値は次のように機能します。現金価値生命保険契約に月額100ドルを支払っているとします。その100ドルの一部は実際にあなたの生命を保証する費用をカバーし、残りは保険会社によって投資に投入されます。

投資額とポリシーへの投資額の内訳は、年によって異なります。初期の年には、保険料の大部分が現金価値に充てられますが、後年には、年齢とともに保険の費用が増加するため、より多くの保険料が保険に充てられます。

これらの投資は、時間をかけて構築し、お金を稼ぐことを目的としています。先に述べたように、現金価値投資の収益率は、購入する現金価値生命保険の種類によって異なります。

保険会社は現金価値を前向きなものとして指摘するでしょう。あなたはあなたの保険料を支払い、その一部が投資され、そして最終的にあなたは現金の山を手に入れます。 。 。あなたがまだ生きている限り。

待って、なに?

うん。ほとんどの場合、しない 生きている間は現金の価値を使い、死ぬと保険会社に還元されます。

これが重要です。1年後に現金価値生命保険からいくらかの現金を手に入れようとすると、いくらになると思いますか?大きなファットゼロ。 3年後?まだゼロです。

最初の数年間は、いいえが表示されます。 そもそも保険契約を結ぶためだけに保険会社に支払うすべての手数料、費用、手数料、費用のための現金価値!

ジャックは、それらの魔法の豆が巨大な豆の木に変わるのを長く待つ必要はありませんでした。しかし、生命保険契約の現金価値とは何ですか?そして、ある程度の現金価値を10〜15年待つことをいとわないでしょうか。時間がかかるからです。

できるとしましょう 現金価値を高めるために10〜15年待ちます。どうやって取り出せますか?さて、あなたが終身保険を持っているか、ユニバーサル/可変生命保険を持っているかに応じて、ここにあなたの選択肢があります。 。 。

これは、実際に現金を引き出すのに最も近い方法です。しかし、お金を引き出してポリシーに戻さない場合は、どうなるでしょうか。あなたの死亡給付金(あなたが死んだときに支払われるお金)は減少します 。

現金価値にアクセスするこれらすべての方法にキャッチが付いていることに注意してください。死亡給付金を削減するか、多額の税金を課すか、料金を支払うかのいずれかです。あなたに何の影響も与えずに現金価値を手に入れることは、保険会社の利益にはなりません。それが彼らがお金を稼ぐ方法であり、現金価値の生命保険から離れるもう1つの理由です。

これは簡単です:いいえ!あなたができる最悪のことの一つは、それがあなたの引退に役立つことを期待して、現金価値の生命保険を購入することです。収益はインフレにほとんど追いついておらず、大量の手数料や手数料が発生します。

定期保険を購入し、家計収入の15%をRoth IRAや401(k)を通じて成長株投資信託に投資する方がはるかに良いでしょう。

これまでに、おそらくヒントを得ているでしょう。現金価値の生命保険は、お金の無駄です。しかし、最悪の部分にさえ当たっていません!前に述べたように、あなたが亡くなったときにあなたの家族が受け取る唯一の支払いは、死亡給付額です。蓄積した現金価値は保険会社に還元されます 。

ただそれを沈めさせてください。

あなたは一生を忠実に投資して、そのお金をすべて保険会社に預けました。正しく聞こえませんか?しかし、それが保険会社がお金を稼ぐ方法であり、それが彼らがあなたに現金価値の生命保険を非常に迅速に販売する理由です。

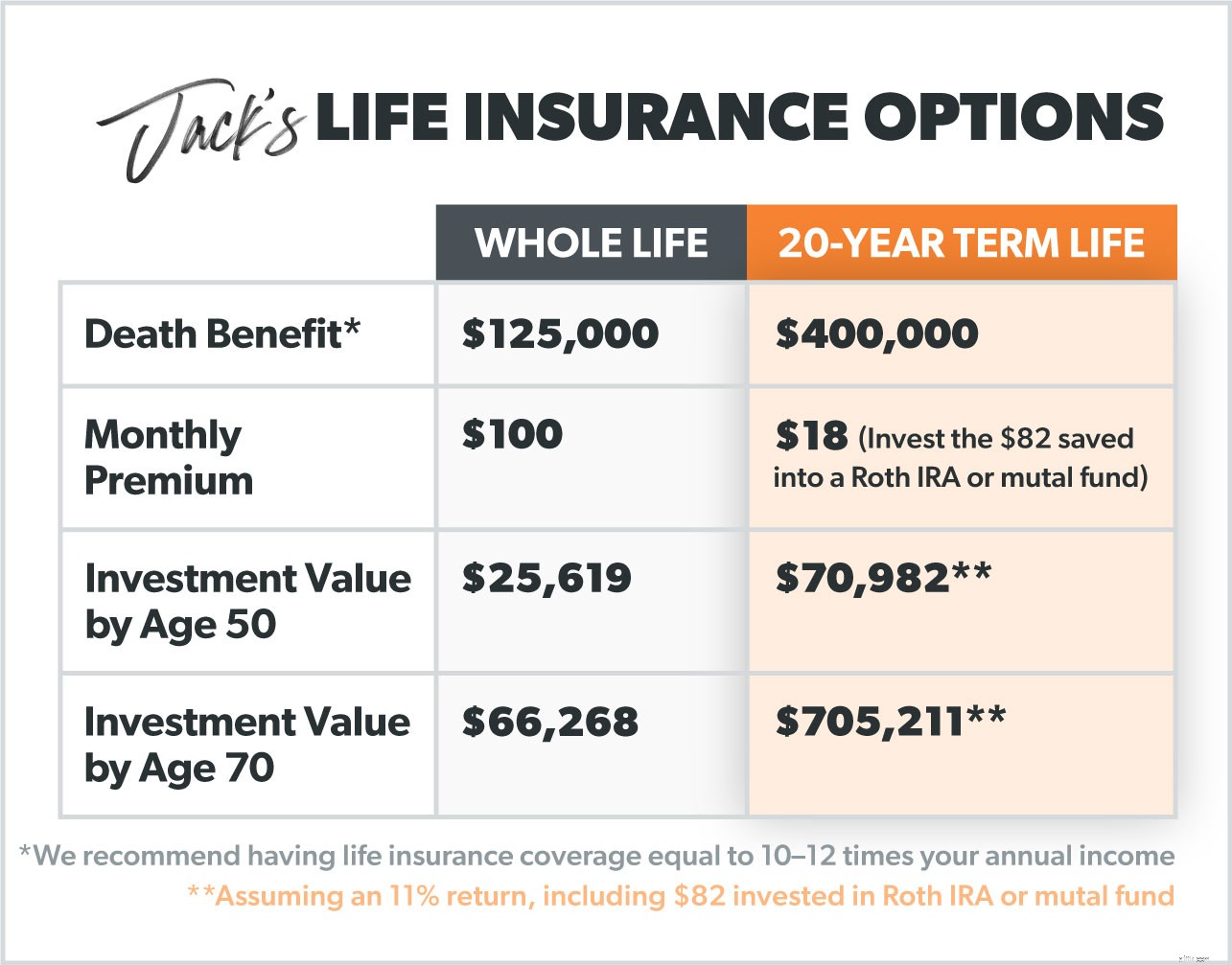

別のジャックについて話しましょう。彼は30歳で、煙を出さず、かなり健康で、生命保険を望んでいます。しかし、彼はそこにあるすべてのオプションと本当に混乱しています。 (ジャック、みんなじゃないの?)

定期生命保険は一定期間(15〜20年をお勧めします)しか続かないので違うと聞きました。彼は定期生命保険がちょうどであることを知っています 生命保険と現金価値がないので、安くなります。このジャックは魔法の豆を持っていないかもしれませんが、彼は持っているものを最大限に活用したいと思っています。それで彼の選択肢は何ですか?

ジャックの死亡給付金に関しては、定期保険はほぼ4倍の補償範囲を提供します。しかし、彼は月に18ドルしか払っていません。債務の投資と返済に関してデイブのアドバイスに従うと、彼は自家保険になります。 彼が引退するまでに。定期生命保険と現金価値保険の最大の違いは、彼が毎月支払う価格です。彼は現金価値プレミアムの100ドルの一部を投資に投入していますが、生命保険以外の投資と比較して、長期的にはそれほど多くのことをすることはありません。

デイブはいつもしないと言います 投資として生命保険を購入する!それはそれが目的ではありません—そしてそれは投資するためのひどい方法です。

近年、より多くの人々が現金価値保険を購入しているので、これを大声で明確に言うことがさらに重要です。現金価値生命保険では、もっと あなたがまだ生きている間にあなたがはるかに多くの利益のためにそれをどこか他の場所に貯金して投資することができたときにあなたの現金の。

あなたが借金をしていて、現金価値の生命保険が将来的にあなたを助けると思うなら、それはしません。あなた(そしてあなたの家族)は定期保険を取得し、あなたの世帯収入の15%をRoth IRAおよび/または優れた投資信託を提供する401(k)に入れるほうがよいでしょう。それはあなたの現金をあなたのために働かせる賢い方法です!

新しい生命保険の市場にいる場合、または専門家に相談したい場合は、RamseyTrustedプロバイダーのZanderInsuranceをお勧めします。保護されずに別の日を過ごしてはいけません。定期生命保険の見積もりを取得するには、ここから始めてください。