健康保険は複雑なものです—プレミアム、控除対象、共同保険、ブロンズ、シルバー、ゴールドプラン(これは何ですか、オリンピック?!)。次に、HSA、HMO、PPOを投入します。 。 。何?!それを理解しようとするのは難しいかもしれません。

これらすべての用語で頭を悩ませたり、健康保険がどのように機能するのか疑問に思っても、心配しないでください。戻ってきました。

健康保険の仕組みを正確に分析します。実際に理解していれば、適切なカバレッジを取得するのは非常に簡単だからです。

健康保険は、リスクを保険会社に移転することで医療費を支払う方法です。控除額を支払うと、保険会社があなたのケアの一部またはすべてをカバーします。こうすれば、医療費に溺れて経済的破滅に直面することはありません。

さまざまな種類の計画がありますが、実際の健康保険には、民間と公的の2つの主要な種類しかありません。すべての計画は、これらのいずれかに該当します。

プライベートカバレッジ 雇用主、労働組合、または軍隊を介して取得する種類です。政府のマーケットプレイスであるHealthcare.govから自分で購入することもできますが、オープン登録と呼ばれる特定の時期にのみ購入できます。

公的保険 政府によって提供されます。メディケア(65歳以上の場合)、メディケイド(低所得世帯の場合)、または退役軍人省のケアを考えてみてください。

アルファベットの各文字には実際には健康保険の用語があるため、健康保険の仕組みをよりよく理解するのに役立ついくつかの定義を次に示します。

プレミアム 補償範囲に対して毎月(場合によっては毎年)支払う金額です。

控除対象 は、保険金が支払われる前に引き渡さなければならない金額です。たとえば、控除額が3,000ドルの場合、保険会社がポニーを支払う前に、ケアのために3,000ドルを支払う必要があります。

自己負担額の最大額 特定の年に支払う金額の上限です。したがって、プランの自己負担額の最大額が6,000ドルの場合、その金額を支払うと、保険はその年の残りの期間にそれ以上のすべてを支払います。

共同保険 最大自己負担費用に関連しています。これは、控除対象額に達した後、保険会社と医療サービスの費用を分割する方法です。 。

あなたの自己負担 医師の診察やその他のサービスなどに支払う一定の金額です。 前にも適用されます あなたはあなたの控除対象を打ちます。たとえば、あなたの自己負担が20ドルで、耳に飛んだその虫について医師に診てもらう場合、今では絶え間なくブーンという音が聞こえますが、支払うのは20ドルだけです。残りは保険会社が負担します。いいね!

対象費用 あなたの保険会社が支払うのを助けるサービスです。医師の診察、検査、予防ケアなどを考えてください。

そして、これは健康保険の氷山の一角にすぎません(クレイジーですよね?)。 トンがあります 他の用語の例としては、HMO、PPO、HDHP、HRA、HSAなどがあります。ここではそれらすべてについては説明しませんが(どういたしまして)、次に軽いビーチでの読書を探しているときに、これらの計画を確実に掘り下げることができます。 。 。

みんな。惑星地球で生きているなら、何らかの形の健康保険が必要です。これは、予期しない医療イベントが原因で簡単に発生する可能性のある経済的問題から身を守るための最良の方法です。深刻な医学的状況に完全に免疫がある人は誰もいません。だから健康保険は必須です。

あなたとあなたの家族は、その追加の保護層を必要としています。雨の日は傘を車の中に置いておくようなものです。ほとんどの場合、それは必要ありません。しかし、それがする 雨、それは本当に重宝します。実際、医療費はアメリカの破産の最大の原因です。医療費で数十万ドルを稼ぐのは本当に簡単です。

失業中の場合でも、COBRA保険などのオプションで確実に保険に加入できます。また、自営業の場合、雇用者プランを取得することはできませんが、自分で補償範囲を購入することはできます。

結論は?あなたの状況がどうであれ、あなたは健康保険が必要です。限目。終止符。

では、健康保険はどのように機能しますか?

まず、保険会社に毎月の保険料を支払います。その後、年間を通じて必要となる可能性のある医療費を支払うことに同意しますが、以降のみです。 あなたはあなたの控除額を支払います。したがって、何があっても、自己負担の費用が発生します。

支払いを希望する場合少ない 自己負担費用 、控除額を低くすることもできますが、月額保険料は高くなります。逆に、月額を抑えてより低い保険料を支払いたい場合は、より高い控除額を選択できます。

その控除額に達したら、請求を行うことができます。それがカバーされている場合、あなたの保険会社がケアの費用をカバーします。彼らがあなたの主張を否定した場合、あなたはそれを訴えることができます。最悪のシナリオでは、自分で費用を負担する必要があります。

覚えておくべきもう一つのことは、あなたの計画によっては、あなたはプロバイダーの特定のネットワークに制限されるかもしれないということです。一部の計画では、必要な医師を単純に使用することはできません。確立されたネットワーク内で作業する必要があります。

健康保険は、医療費のほとんどをカバーするのに役立ちます。処方薬、入院、救急医療、予防的および非予防的医療、定期的な医師の診察、およびX線、CTスキャン、専門家との面会などのその他の医療サービス(計画によって異なります)など。また、このケアの一部は後にのみ開始されることを忘れないでください 控除対象に達しました。

Affordable Care Act(ACA)からの変更により、健康保険は少なくとも次の10の必須サービスをカバーする必要があります。

ACAによるもう1つの変更は、保険会社が既存の条件に基づいてあなたを拒否することを許可されなくなったことです。したがって、糖尿病を患っている場合は、カバーを受けることができるようになります。

常に落とし穴がありますね。健康保険は、うまくいかない可能性のあるすべてのことに対処する特効薬ではありません。通常はしないことがいくつかあります カバー。

次にいくつかの例を示します。

物語の教訓は?給付範囲の概要を注意深く読み、必要な医療が実際にあることを確認してください。 覆われています。そして、保険会社に連絡して再確認してください。

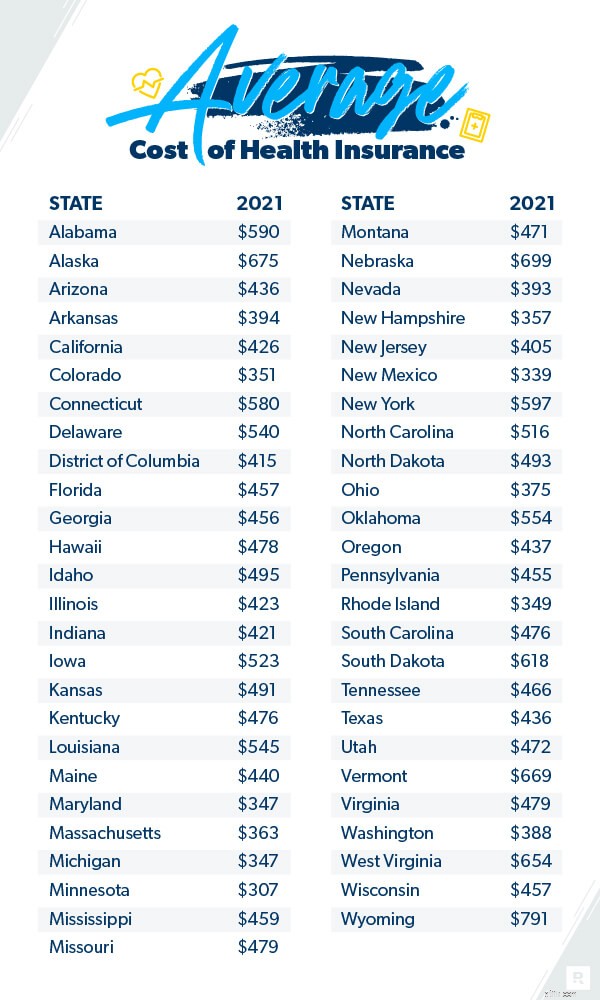

医療保険の費用はかなり大きく異なり、特定するのは難しい場合があります。しかし、それにはいくつかのデータがあります。

平均的なアメリカ人は、市場の健康保険に月額452ドルを支払います。 2 平均的な家族は月額$1,779を支払うことを期待できます。 3

そして、医療保険がより高額になっているように思われる場合、それはそうだからです。過去10年間で、コストは大幅に上昇しました。たとえば、カイザーファミリー財団によると、平均的な家族は2020年に2010年と比較して55%多くの保険料を支払っています。 4 そして、その数は2015年から22%増加しています。 5 しかし、2020年と2019年を比較すると、保険料は4%しか上昇していません。 6

医療費は、年齢、計画に含まれる人数、補償範囲のレベル、住んでいる場所、雇用主など、さまざまな要因に基づいています。これらのいくつかはあなたの管理下にありませんが、いくつかは管理下にあります。

健康保険料を節約するためにできることがいくつかあります。そして、前に見たように、今より少なく(しかしもっと後で)支払いたい場合は、より低い保険料とより高い控除額を選択してください。前払いを増やしたい場合は、月額保険料を高くし、控除額を低くします。

そこで、私たちは健康保険の条件を掘り下げ、健康保険がどのように機能するかを分析し、カバーされているものとカバーされていないものを学びました。これで、いくつかの実数を確認する準備が整いました。健康保険は、人生の予期せぬ出来事をカバーし、医療債務からあなたを守ることに大きな違いをもたらすことができます。

あなたが重大な自動車事故に遭ったふりをしましょう(私は知っています、考えるのは楽しいことではありませんが、私たちに耐えてください)。

あなたは迅速な回復をした後、病院から家に帰ります(素晴らしい仕事です!)。メールを開きます。あなたは、請求額がおそらく約10,000ドルになると考えています。多分$20,000トップス。いいえ。なんと$100,000。 なに?!しかし、私は2日間しか入院しておらず、食べ物もそれほど良くありませんでした。

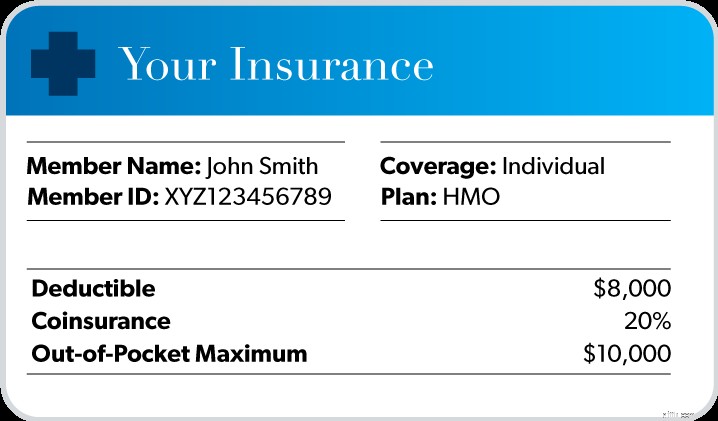

ありがたいことに、あなたはこのような瞬間を前もって考えました。しっかりとした健康保険に加入しています。外観は次のとおりです:

保険会社のネットワーク内にいる医師や病院からのケアであると仮定すると、その$100,000の請求は次のようになります。 。

保険会社のネットワーク内にいる医師や病院からのケアであると仮定すると、その$100,000の請求は次のようになります。 。

まず、控除額を満たすために8,000ドルを支払う必要があります。

次に、自己負担額の上限に達するまで、費用の20%を支払う必要があります。したがって、10,000ドルの制限に達するまで、さらに2,000ドルを支払うことになります。

しかし、ここが良い部分です。 10,000ドルを費やしたばかりでも、保険会社が(最終的に)開始し、残りの請求をカバーします。

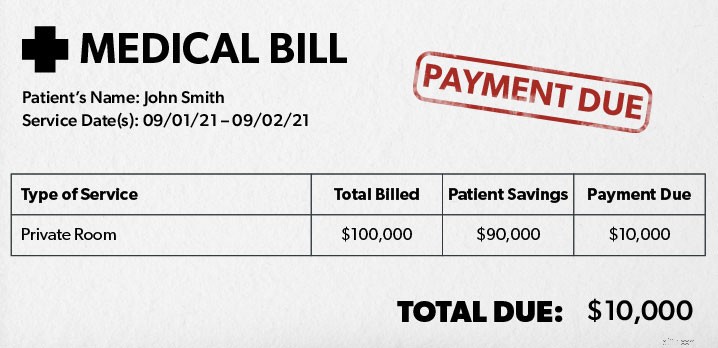

したがって、$100,000のイベント後に合計で支払う金額の概要は次のとおりです。

医療費の合計:$ 100,000

あなたのシェア:$ 10,000

保険会社のシェア:$ 90,000

このような時代に、健康保険がどれほど役立つかは明らかです。それがなければ、あなたはその10万ドルの請求書で立ち往生するでしょう。良くない。

このような時代に、健康保険がどれほど役立つかは明らかです。それがなければ、あなたはその10万ドルの請求書で立ち往生するでしょう。良くない。

苦痛に思えるかもしれませんが、健康保険には多くのメリットがあります。

ここにいくつかあります:

健康保険に加入するには、いくつかの方法があります。まず、雇用主の計画を通じて購入できます。まとめて購入することで割引を受けることができるため、この方法で購入する方が安い場合もあります。しかし、これが常に当てはまるとは限りません。雇用主のプランに自動的にサインアップするのではなく、他のオプションを検討する必要があります。

もう1つの方法は、政府の市場を経由することです。約175の保険会社がパッケージを提供しています。そして、あなたの収入に応じて、あなたはあなたの保険料のコストを下げる政府の税制上の優遇措置を受ける資格を得ることができます。 3つ目の方法は、健康保険会社から直接購入することです。

最後に、健康保険は非常に複雑になる可能性があるため、あなたとあなたの家族にとって最良の計画を見つけるのは難しいかもしれません。過払いや過少支払いはしたくありません。そのため、Endorsed Local Providers(ELP)プログラムに参加している信頼できる独立した保険代理店と協力することをお勧めします。彼らはあなたが適切な価格であなたに最高の報道を見つけるためにあなたのために買い物をすることができます。そして、彼らはあなたのポリシーに実際に何が含まれているのかを説明できるので、あなたはあなたが何にお金を払っているのかを正確に知ることができます。

今すぐELPに接続してください!