誰も年を取りたくない。実際、何百万人ものアメリカ人は、永遠に若いままでいるように生きています。しかし、現実には、私たち全員が年をとっています。私たちがそうであるように、健康状態が悪化し、モビリティや日常の活動などを奪い始めます。

これが介護保険の出番です。将来の計画を立てることで、巨大なことが可能になります。 違い。

巣の卵を守り、家族の負担を減らし、黄金期をもっとコントロールしたいのなら、介護保険は必須です!

数字は、今日の65歳の人が介護を必要とする可能性が70%であり、アメリカ人の推定20%が5年以上にわたって介護を必要とすることを示しています。 1 それはあなたがサイコロを振るのを望まないいくつかの数学です。

スティーブとレイチェルを例にとってみましょう。彼らはいつもお金で賢いとは限りませんでしたが、一生懸命働き、30万ドルの巣の卵を作りました。

スティーブが67歳のとき、彼はアルツハイマー病を発症しました。最初はそれほど悪くはありませんでした。レイチェルは巣の卵の一部を使って、毎日数時間、ホームケアの専門家を雇いました。しかし、スティーブの状態が悪化したため、彼は最終的にナーシングホームに行かなければなりませんでした。悲しいことに、家で5年間過ごした後、スティーブは亡くなりました。現在72歳のレイチェルは、年齢的には健康ですが、夫がナーシングホームに滞在しているため、巣の卵のほとんどが一掃されたため、フルタイムで働かなければなりません。

悲しいことに、スティーブとレイチェルの話はユニークではありません。推定6分の1 アメリカ人は、介護のために少なくとも10万ドルの自己負担費用を支払うことになります—自己負担 ! 2 彼らの貯蓄と退職基金から直接のように。そして、750万人のアメリカ人だけが何らかの形の介護保険に加入しています。 3

しかし、あなたは違うことができます。あなたは計画を立てることによって成功のためにあなた自身を準備することができます。そして、その計画は介護保険と呼ばれています 。

介護保険は、ナーシングホームでの滞在、生活支援施設、または誰かが年をとったり健康問題に取り組み始めたときにあなたの家に来る世話人に関連する費用をカバーするのに役立ちます。服を着る、入浴するなどのサービスをカバーしており、年齢を重ねるにつれて助けが必要になる人もいます。介護とは、3か月以上続く介護のことです。

多くのアメリカ人にとって、介護保険は非常に高額になる可能性があるため、非常に重要です。本当に 高い。米国のナーシングホームでの1か月の平均費用は7,698ドルです。 4 (はい、あなたはその権利を読んでいます。)

アルツハイマー協会によると、人生の最後の5年間の推定ケア費用は、認知症の人は367,000ドル、認知症の人は234,000ドルです。 5 平均的なアメリカ人は、介護のために172,000ドルを支払います。 6 そして、通常の健康保険はこれらの費用をカバーしませんが、介護保険はカバーします。

アルツハイマー協会は、人生の最後の5年間の終末期ケアの費用は約234,000ドルから始まると見積もっています。簡単に言えば、介護は費用がかかります。

介護保険は、メディケアでカバーされていない費用のほとんどをカバーします。 (サプライズ! 政府はあなたのすべてのニーズに対応するつもりはありません)。費用は次のようなものになる可能性があります:

介護保険の素晴らしいところの一つは、在宅介護の費用をカバーしていることです。そのため、家に長く住むことができます。

あなたがそれについて考えるならば、保険会社にとって、多くはドルとセントに帰着します。保険会社はあなたができるだけ長くあなたの家に住んでいることに金銭的な利害関係を持っています。ナーシングホームでの滞在の請求を支払うよりも、スロープのような小さな家の改造の費用を負担する方がはるかに安価です。

あなたは考えているかもしれません:政府のプログラムはどうですか?彼らは介護をカバーしませんか?

メディケアが介護費をカバーすると信じていることを間違えないでください。そうではありません。メディケアは入院と短期のリハビリテーションケアに対してのみ支払いを行い、最長100日間しか補償しません。

そして、本当にお金がない人のための政府プログラムであるメディケイドは、介護費をカバーしますが、それがあなたの最初の選択であってはなりません。必要な質の高いケアが受けられず、選択肢も限られています。

ああ、そしてもう1つ。メディケイドが介護を開始してカバーするためには、まず、所有している資産をすべて使い切る必要があります。これは、メディケイドが手を貸すことを決定する前に、あなたが貧困の扉をノックしていることを意味する可能性があります。

補足:人々は、政府の支援を受ける資格を得るために、人々の資産を動かして、彼らが壊れているように見せようとすることによって、システムをだまそうとするのが一般的です。これは詐欺、つまり連邦犯罪と見なされ、政府はあなたを起訴します。事前の計画に失敗したからといって犯罪者にならないでください。

介護保険に関しては、たくさんのメリットがあります( 5 正確には)。見てみましょう!

あなたは将来のために救い、投資するために一生働きました。よくやった!しかし、あなたが年をとっている今、あなたが望む最後のことは、あなたの苦労して稼いだ現金の大部分を介護に使うことです。 (ただし、純資産が十分に高い場合は、自家保険に加入できる可能性があります。)

介護保険は、その巣の卵を暖かく居心地の良い状態に保つので、より快適な退職をすることができます。あなたはそれを知っているでしょう あなたが病気になった場合、あなたはあなたが必要とする世話をする余裕があり、あなたとあなたの配偶者が食べることができるようにまだ十分なお金を残しておくことができます。

あなたや愛する人が世話をする必要があるとき、これは配偶者や家族にとって大きな負担になる可能性があります。介護保険は、困難な時期になることが多いものを通じて、あなたとあなたの家族が必要とする追加のサポートを提供することができます。また、配偶者や家族が対応できる以上のケアが必要な場合もあります。これは、他のオプションがあることが常に良い場所です。

さらに、あなたの子供はあなたの世話のために多額の支払いを負担することはありません。

介護保険は、在宅介護や介護施設での滞在に支払うだけではありません。また、ケア管理(またはケア調整)にも役立ちます。これは、必要なサポートを見つけて設定し、監督して、あなたが面倒を見てくれることを確認できる人です。この追加のサポートは、肉体的および精神的に疲れることが多い時期に家族に大きな祝福をもたらします。

多くの人々は、介護保険を、単にナーシングホームでの滞在に対して支払う補償と関連付けています。しかし、先に見たように、介護保険は多くの在宅費用もカバーしています。家の改造や医療機器などのおかげで、家に長く住むことができます。

在宅の世話人は、移動性の低下やその他の健康状態に対処するときに、物事をはるかに快適にすることもできます。

介護保険料は一定額まで税額控除の対象となります。したがって、これらのベンジャミンをより多く銀行に保管します。そして、あなたは非課税の医療貯蓄口座から保険料を支払うことさえできるかもしれません。 (税制上の利点についてはすぐに詳しく説明します。)

介護保険の費用はかなり大きく異なります。年間保険料は1,000ドルから10,000ドル程度まで低くなる可能性があります。保険会社は、あなたの年齢、性別、場所、現在の健康状態、家族の健康履歴などを調べます。より長い期間またはより大きな利益を選択した場合にも、より多く支払うことになります。また、保険契約を購入した後、保険会社が保険料を引き上げることができることにも注意してください。

現在、平均的な55歳の男性は、164,000ドルの介護と1日あたり最大150ドルをカバーする3年間の保険に年間1,700ドルを支払うことになります。 7 平均的な55歳の女性は、同じレベルの補償範囲に対して2,675ドルを支払います。 8 これは、女性は男性よりも長生きする傾向があるため、保険会社は女性にもっとお金をフォークするように要求しているからです。連邦政府のデータによると、女性は男性よりも約5年長生きし、平均的な男性のわずか2。2年に対して、平均3。7年のケアが必要です。 9,10

良いニュースは、カップルが割引を受けることです。一部の州では最大30%の節約が可能ですが、他の州では約15%に削減されています。 11

従来の介護保険は、飾り気のない、独立した保険契約です。あなたがそれらを必要とするとき、それは長期介護サービスの代金を払います。以上です!

従来のポリシーはいつ開始されますか?このポリシーは、日常生活動作の6つのうち2つを実行できなくなったときにトリガーされます。 :

重度の認知障害に苦しんでいる場合にも、ポリシーを開始できます。ほとんどの保険では、保険が適用されるまでに30日から90日の待機期間があります。つまり、介護保険が適用されている場合でも、約3か月の自己負担費用を計画する必要があります。 12

支払いに関しては、一般的な介護保険は、一定期間または設定された年数(3つが最も一般的)のナーシングホームケアに対して1日あたり160ドルの利益を提供します。 13

インフレライダーを追加することもできます。これは、「インフレ保護」と言うための派手な言い方です。インフレライダーの場合、インフレに追いつくために、時間の経過とともに(通常は年間約3%)利益が増加します。しかし、公正な警告ですが、ライダーを追加すると、おそらく少し余分に費用がかかります。

もう1つのオプションは、生命保険と介護保険を組み合わせた保険です。ハイブリッドポリシーを使用すると、介護のために生きている間に、死亡給付金(受益者が死亡したときに受け取るお金)にアクセスできます。

そして、あなたが世話をする必要がなくなった場合、あなたの相続人は全額の支払いを受け取ります。料金は「キャンセル不可」と見なされます。つまり、保険料は一生固定されます。

ただし、気を付けてください。ハイブリッドポリシーの値札は、通常、数千です。 従来の政策よりも多くのドルの。それは、あなたが生命保険も購入しているからです。あなたは長期介護保険と一緒に必要さえないかもしれません。また、従来の介護保険とは異なり、ハイブリッド保険の保険料はではありません。 税控除可能。

終身保険と同様に、ハイブリッド保険は保険会社があなたのためにあなたのお金を投資していることを意味します。問題は、彼らが良い投資をしていないことであり、あなたのリターンはおそらくインフレにほとんど追いついていないでしょう。あなたがすべての失われた収入を考慮に入れるならば、ハイブリッドはすべての中で最も高価な長期介護政策であるかもしれません。そのため、ハイブリッドポリシーは一般的に最後の手段となるはずです。

ハイブリッド車の購入を検討するのは、健康状態に基づいた従来の介護保険に加入できない場合のみです。そうでない場合は、介護保険と生命保険を別々に購入してください。2つを結婚させようとしないでください。 (そして私たちが生命保険の主題に取り組んでいる間、定期保険があなたの収入とあなたの家族の将来を保護するためのあなたの最良の選択肢である理由を学びましょう。)

デイブは、60歳まで介護保険を購入するのを待つことを提案しています。それ以前に請求を行う可能性は低いためです。 それで、あなたの60歳の誕生日に、外に出て、あなた自身に介護政策の贈り物を買ってください! (これは最もエキサイティングな誕生日プレゼントではありませんが、間違いなく最も賢いものの1つです。)

これを入手してください。介護請求の約95%は、70歳以上の人々に対して提出され、ほとんどの新しい請求は85歳以降に開始されます。 14 ただし、保険は万能ではないことを忘れないでください。あなたはあなたとあなたの家族のために最善を尽くす必要があります。あなたまたはあなたの配偶者が若い年齢で病気の家族歴を持っているか、またはいくつかの健康上の問題がある場合、あなたはより早く長期的なケアを受ける必要があるかもしれません。 60代後半の場合は、手遅れに感じるかもしれませんが、それでも資格を得ることができるかどうかを確認するのは良いことです。

60歳ではなく50歳でポリシーを購入すると、支払いが少なくなり、月額保険料が低くなると聞いたことがあるかもしれません。それは本当かもしれませんが、さらに10年間はお金を払うことになります。理由はありません。デイブは、毎月の支払い額に基づいて何かを購入するように指示することは決してありません。それが壊れた人々がすることです。それは何についてです 必要な場合、いつ 必要です。

多くの人は、60歳まで介護を購入するのを待つと、保険の対象とならないか、保険料が大幅に上がる病状になるのではないかと心配しています。繰り返しになりますが、遺伝的健康上の懸念がある場合、または病気になり、ケアをする余裕がないことを心配しているために睡眠を失っている場合は、余裕があるときに長期ケアを購入してください。安心感は、保険料を節約するどんな現金よりも価値があります。しかし、そうすることでお金を節約できると思っているからといって、若い年齢で介護を購入しないでください。

自分で長期保険を購入することも、保険代理店と協力することもできます。一部の雇用主は、保険ブローカーの1つを通じてグループプランを提供しています。保険会社と協力することの利点は、あなたの側に誰かがあなたの状況を見て、あなたが正しい計画を立てていることを確認できることです。

次のステップは、申請書に記入することです。健康状態に関するいくつかの質問に答えます。また、必要に応じて医療記録を提供する準備をしてください。

次に、電話または場合によっては直接面接を行います。

次に、ニーズに合ったカバレッジを選択します。期間の長さと利益(保険会社が支払う金額)を選択します。在宅、介護付き、または介護付きの在宅介護が必要な場合、保険会社は、期間中、これらの費用を賄うために毎月の給付金を支払います。

承認されると、毎月の保険料の支払いが開始され、準備が整います。

最後に、あなたが多くの健康上の問題を抱えている場合、介護保険会社はあなたを拒否するかもしれないことを覚えておいてください。 Endorsed Local Providers(ELP)プログラムに参加している信頼できる保険会社の1人が、従来の介護保険の資格があるかどうかを確認するのに役立ちます。また、不適格な健康上の問題がある場合は、他の選択肢を理解するのに役立ちます。そのため、適切なケアを受けることができます。

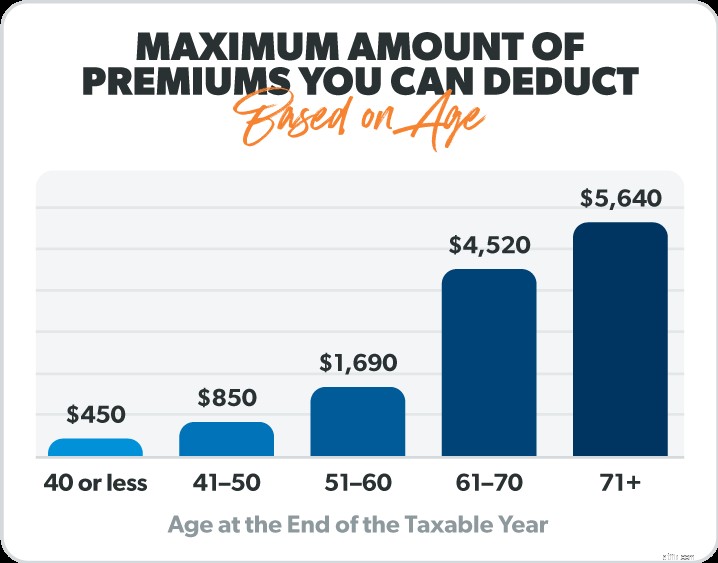

控除項目を項目化すると、介護保険にはいくつかの税制上の利点があります。これは、連邦政府と一部の州では、保険料の一部またはすべてを税控除の対象となる医療費としてカウントできるためです。しかし、それらは一定のレベルまで上昇する必要があります。

そして、すべての介護保険プランがこれらの税控除に適用できるわけではありません。保険の専門家に、あなたの保険が税務上の資格があるかどうかを確認するように依頼してください。

これは、年齢に基づいて控除できる保険料の最大額を示すIRSの便利な内訳です。 15

では、介護保険を見つける最良の方法は何でしょうか。独立した保険代理店に行きます。彼らはいくつかの異なる介護保険会社を探し回って、あなたに数千ドルと不必要な心配の負荷を節約することができる見積もりを手に入れます。介護は重要な決定ですので、必ず専門家を雇ってください!

どこを見ればいいのかわからない?私たちのELPは、すべての質問に答えることができる信頼できる保険の専門家です。 ELPはあなたのニーズに耳を傾け、あなたとあなたの家族、そしてあなたの予算のために正しい決定を下すのを助けます。

しっかりとした介護保険に加入すれば、老後のことを考えるときの安心感が増します。

今すぐ独立した保険代理店に連絡してください!