おめでとう!あなたはついに生命保険について考えるようになりました。わくわくするのは簡単なことではないので、簡単に説明します。

ユニバーサルについて聞いたので、ここにいます 生命保険。毎月支払う金額の半分が組み込みの普通預金口座に入金されるため、お金を稼ぐのに最適な方法だと誰かが言ったのかもしれません。そして多分あなたは思ったでしょう、それはwin-winのように聞こえます。入手しました!

ちょっと待って!保険会社に電話をかける前に、事実を知っておく必要があります。 決してない理由をお見せしたいと思います あなたの生命保険の中にお金を投資する賢い動き。準備はできたか?飛び込みましょう。

ユニバーサル生命保険は、90年代以降、生涯続く生命保険の一種です。 現金価値と呼ばれることもあります 生命保険。これは、ポリシー内に普通預金口座があるためです。

保険料が支払われるたびにこの普通預金口座に支払います(保険料は保険を継続するための月額費用です)。現金の価値を積み上げた場合は、通常の銀行口座の場合と同じように、自由にいくらか取り出すことができます。しかし、思ったほど簡単ではありません。理由は後で説明します。

必要な定期生命保険の金額を計算する

必要な定期生命保険の金額を計算する

ユニバーサル生命保険では、月額料金を2つの部分に分けて支払います。1つは生命保険をカバーし、もう1つは貯蓄と投資に充てられます。

これは、保険契約者であるあなたが特定の範囲内で支払う保険料を選択できるようにすることで、より柔軟になることを目的としています。最低額は、死亡給付金と管理費を含む保険の費用によって設定されます。

この保険料を超えて支払うものはすべて現金価値に追加され、保険会社が設定した最低年利に応じて成長することが保証されます(ただし、市場の状況によってはより速く成長する可能性があります)。

多くの人々は、IRSによって設定された可能な限り最大の保険料を初期に支払うことを選択します。これにより、より大きな現金価値を構築できます(その後、その現金を使用して、後の保険料をカバーできます)。しかし、保険の費用はあなたが年を取るにつれて増加するので、これは危険な動きです!質問は、それをカバーするのに十分な現金価値がありますか?

ユニバーサル生命保険は、開梱を開始するとかなり複雑になる可能性があります。実際、実際には3つあります から選択するタイプ。これは、絶対に必要のない3種類の生命保険です。

株式市場について聞いたことがありますか? S&P 500のようなインデックスについて聞いたことがありますか?ダウ工業株30種平均? Nasdaq?彼らは市場がどれだけうまくやっているかを測定します。 インデックス付きをお持ちの方 ユニバーサル生命保険プランでは、現金価値はこれらのインデックスの1つにリンクされています。したがって、市場が好調であれば、現金価値は上昇します。ただし、落とし穴があります。保険会社がかなりのシェアを占めるため、レートは常にインデックスのパフォーマンスよりも少し低くなります。そして、市場がうまくいっていない場合(ご想像のとおり)、価値は低下します。これは、保険料に良くも悪くも影響します。

保険料を市場のパフォーマンスに結び付けるという考えが気に入らない場合は、保険代理店が代わりに保証付きのユニバーサル生命保険を販売しようとする場合があります。これらのポリシーでは、金利はポリシーの最初から設定されているため、インデックスのパフォーマンスに関係なく、保険料は同じままです。

また、「失効なし」の保証が付いているため(名前の由来)、プレミアムチェックを送信する限り、残りの人生をカバーすることができます。これは最もリスクの低い普遍的な生活政策です。

しかし、ここに問題があります。保険料は市場のパフォーマンスに基づいて調整されないため、現金価値はほとんどありません。これは、このポリシーが実際に現金を稼ぐように設計されていないためです。保険の費用についていくのは忙しすぎます。

この生命保険契約では、現金価値の一部を投資信託に投資することができます。投資信託は、投資プロのチームによって管理されるお金のプールです。あなたの現金価値はそのプールの一部を構成し、一度に多くの異なる企業に投資されます。

誤解しないでください。ミューチュアルファンドは、リスクを分散させるため、投資するのに最適な方法です(これは、すべての投資卵を1つのバスケットに入れないようにするためのウォール街の空想的な話です)。ただし、生命保険は、投資するためではなく、合格した後の愛する人をサポートするためのものであることを忘れないでください。そして、そのすべての投資は安くはありません。保険会社は巨額の手数料を請求し、それがあなたの収入を大きく損なうことになります。

後で説明しますが、どちらでも構いません。 これらのうち、あなたが選択します。 3つのポリシーすべてにキラー料金がかかります。そして、あなたがあなたの支出に見合う最高の価値を望むなら、あなたは現金価値に投資しません。生命保険以外の投資に固執する。

ユニバーサルライフは、変動性および終身保険とともに、現金価値生命保険の世界における3つのアミーゴです。彼らはあなたが死んだ場合にあなたの収入をカバーする仕事をしますが、また 普通預金口座として機能します。現金価値は、その普通預金口座の現金の蓄積です。保険会社は、銀行と同じように現金価値の収益率を設定します。

終身保険は通常、インフレに追いつくだけであり、時にはそれを下回ることもあります。ユニバーサルレートと変動レートを特定するのは困難ですが、 終身よりかなり高いです。 しかし 、何度も繰り返し言ってきたように、普遍的な生活政策に課せられた料金はあなたを生き生きと食べさせます。

そのため、保険証券とは完全に独立した、成長率の高い投資信託に常に投資する必要があります。平均して、 なしで10〜12%の収益を得ることができます。 それらの重い料金。

さらに、現金価値プレミアムのどれだけが作成に使われるかを分析すると 現金を使うと、特に定期生命保険(後で説明します)と比較すると、おそらく少し内側で死ぬでしょう。計算を行うと、シリアルのオレンジジュースと同じように、投資を生命保険にかけないようにする必要があります。

普遍的な生命保険には多くの悪いことがありますが、最悪の事態はあなたが死んだときにその現金価値に何が起こるかです。 のみ あなたの家族が受け取る支払いは、死亡給付額です。貯めた現金の価値は保険会社に還元されます。

すぐに沈んでください。

さらに、現金価値の一部を引き出すと、同じ金額が差し引かれます あなたの死亡給付額から。それは負け負けの状況です。あなたは何十年も忠実に投資することができますが、何らかの形でそのお金は保険会社に還元されます。

真実は、それが彼らが彼らを作る方法です お金—そしてそれが彼らがそもそもあなたにそれを売るのがとても速い理由です。彼らにだまされてはいけません!

現金価値の生命保険に支払う料金は天文学的なものです。そもそも保険に加入するための手数料、手数料をカバーするための手数料、保険会社の費用をカバーするための手数料があります。そして、問題は、それらのクレイジーな高額の料金のために、あなたはゼロを構築するということです 最初の3年間の現金価値。保険会社があなたにユニバーサル生命保険を売り込もうとするのには理由があります。彼らがそうすればより多くのお金を稼ぐからです。

ユニバーサル生命保険に加入することに反対しているのと同じくらい、メリットがゼロであると言うのは間違いです。したがって、完全に公平にするために、非常に短い利点のリストを提供し、それをすべての特大の欠点でフォローアップします。

長所は次のとおりです。

そして短所:

ここでユニバーサル生命保険について読んでいるなら、おそらく終身保険についても聞いたことがあるでしょう。どちらも長期的に使用できるように設計されています。どちらも現金価値を構築します。そして、どちらもひどいアイデアです!しかし、これが違いです。

普遍的な生活には、保険オタクが柔軟と呼ぶものが付属しています プレミアム。これは、いくつかがあることを意味します ポリシーの現金価値側にいくら入れるか、保険料でいくら支払うかを言いますが、保険会社によって設定されたこのルールはまだあります。終身保険料は固定されているため、希望しても変更できません。

先ほど、ユニバーサル生命保険から現金価値の一部を引き出したいと言ったとき、それは死亡給付金から差し引かれることを覚えていますか?ええと、終身保険にもペナルティがあります。現金価値に対してローンを組むと、そのローンにばかげた金利を支払うことになります。

そして、終身保険を放棄することを選択した場合、あなたは苦痛な降伏の罪に襲われるでしょう。そうすると、カバレッジがなくなります。そもそも生命保険に加入したのはそれが理由ではないですか?

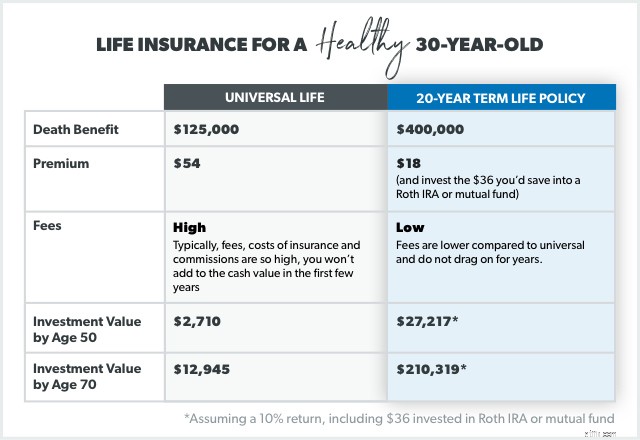

ユニバーサルとは異なり、定期生命保険は一定の年数だけ持続します。 15年から20年の期間をお勧めします。そして、それは単なる生命保険であり、それ以上でもそれ以下でもありません。その現金価値の自重がなければ、保険料は非常に高くなります。 安い。

したがって、定期保険(月額36ドル)で節約できるお金を取り、それを20年以上の投資信託に投資すると、27,217ドルになります。そして、そのすべてがあなたのポケットに入るでしょう-保険会社ではありません。

さらに、今すぐ退職のための投資を開始する場合は、ユニバーサルの生涯補償は必要ありません。自家保険に加入します。 自家保険とはどういう意味ですか ?今後20年間、世帯収入の15%を投資すれば、定期保険が終了するまでに、その死亡給付金すら必要ありません。

タームとユニバーサルには共通点が1つあります。保険契約中に死亡した場合、保険会社が死亡給付金を支払います。しかし、本当に重要なのはそれらが異なるところです。ユニバーサル生命保険を選択する場合は、深いポケットが必要になります。

デイブが生命保険について言ったことを思い出してください。「それはのみ 仕事はあなたが死んだときにあなたの収入を置き換えることです。」 15〜20年の定期生命保険に加入し、補償範囲が収入の10〜12倍であることを確認すると、設定されます。生命保険は恒久的なものではありません。

したがって、ユニバーサルのような永続的なポリシーで複雑にしすぎないでください。これらの製品に組み込まれている現金部分は、予算内ではるかに優れているか、将来のために節約されます。 外部に投資する 保険の中で、お金の使い方と使い方を管理できます。

新しい生命保険の市場にいる場合、または専門家に相談したい場合は、RamseyTrustedプロバイダーのZanderInsuranceをお勧めします。彼らはの料金で買い物をします あなたに最適な見積もりを選択して、ポリシーを完成させることができます。何かが起こった場合に家族が保護されていることを知って、あなたは安堵のため息をつくでしょう。