生命保険が必要だと聞いたことがありますが、それがどのように機能するのか正確にはわかりません。たぶんあなたはそれを延期したかもしれませんが(私たちは皆そこにいます)、今あなたはそれをあなたのリストからチェックする準備をしています。しかし、あなたはまだ疑問に思っています。生命保険とは何ですか?そして定期生命保険とは何ですか?

定期生命保険はあなたが思うほど複雑ではありません。私たちはあなたがあなたの収入とあなたの家族の将来を守ることができるようにあなたが知る必要があるすべてを分解します。また、不思議な生命保険プランの土地で定期保険が間違いなく 最善の選択肢です。

掘り下げましょう!

定期生命保険(純粋生命保険とも呼ばれます)は、一定の年数または期間続く生命保険の一種です。期間が終了する前に死亡した場合、保険会社は死亡給付金(支払いとも呼ばれます)を支払います。 後に死亡した場合 期間が終了すると、保険会社は支払いをしません。とてもシンプルです。

生命保険は、一般的に、あなたに何かが起こった場合にあなたの収入に依存する人々の世話をする種類の保険です。適切なポリシーがあれば、あなたが去った後でもそれらを提供することができます。考えるのは良いことではありません。しかし、今それをすべて理解するために時間をかけることは、百万です。 突然亡くなった場合に愛する人を立ち往生させるよりも賢いです。

定期生命保険を永久保険のようなプランと区別するもう一つのことは、それが現金価値を持たないということです。ポリシーの唯一の価値はあなたがいなくなったときに来るので、これはそれをより安価にします。

では、定期生命保険はどのように機能するのでしょうか。手始めに、それはあなたの車や家の保険によく似ています。あなたは通常毎月保険料を支払います、そして保険会社はあなたがもう近くにいない場合にあなたの受益者に支払うことに同意します。これは基本的に、あなたと保険会社の間の契約です。保険会社はあなたの年齢、健康、平均余命および他のいくつかの要因を調べます。そして、若くて健康なときに生命保険に加入するのが最善です。なぜなら、年をとるほど費用がかかるからです。

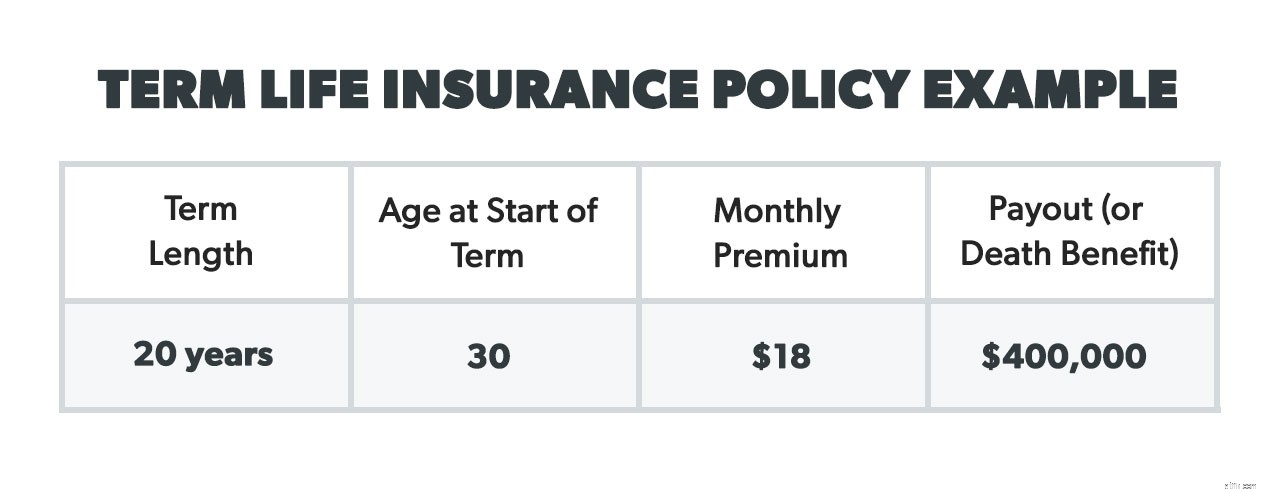

スティーブを例にとると、健康で禁煙の30歳で、年間40,000ドルを稼いでいます。スティーブの死亡給付金は$400,000です。これは、年収の10〜12倍の補償を受けることをお勧めするためです。 20年の任期が終了する前に彼が亡くなった場合、40万ドルは彼の受益者(彼の妻と2人の子供)に支払われます。受益者は愛する人である可能性が最も高いですが、法定後見人、あなたの財産、慈善団体、または法定信託である可能性もあります。

あなたが堅実な定期保険を実施することを考え始めるとき、心に留めておくべきいくつかのことがあります。生命保険、特に定期保険の取得方法を開梱しますので、何が期待できるかがわかります。これらのヒントは、ポリシーを設定するときによくある間違いを防ぐこともできます。

また、雇用主にグループ定期生命保険が提供されているかどうかを確認することもお勧めします。雇用主のポリシーは通常、すべてのニーズをカバーしているわけではありませんが、途中であなたを導くことができます。

見積もりを取得し、使用する会社を選択したら、最初のステップは実際に適用することです。状況に応じて、運送業者はノーと言うことができます。彼らは、あなたに保険をかけることが彼らにとってどれほどのリスクになるかを調査します(技術的には「引受」プロセスと呼ばれます)。健康診断も必要な場合もありますが、現在、一部の企業は健康診断なしのオプションを提供しています。

15〜20年続く定期保険を購入することをお勧めします。これは、現在幼い子供がいる場合、ポリシーが終了するまでに子供が自立できるようになるためです。したがって、本当に必要な補償範囲は、その間の15〜20年間、つまり収入に完全に依存している期間だけです。また、子供がいない場合(または子供がいない場合)、その15〜20年は、自家保険に加入し(詳細は以下を参照)、何かが起こった場合に配偶者を養うための十分な時間を与えます。

これが数学です。 (心配しないでください。微積分などではありません。)年収を10〜12倍にすることをお勧めします。目標は、あなたが亡くなった場合にあなたの家族がどれだけのお金を必要とするかを知ることです。葬儀費用、育児、子供(大学を含む)の教育、および住宅ローンは、カバーする最も一般的な費用です。あなたが結婚している場合、あなたの配偶者はあなたの死後も働きますか?もしそうなら、あなたはミックスで別の収入をそれほど多く提供する必要がないかもしれません。

あなたの家族は彼らが立ち直るのを助けるのに十分な大きさの経済的クッションを持っているべきです。それはまた彼らに投資するためのいくらかのお金を与えるので、利子はいくらかの追加収入を提供することができます。たとえば、保険金の支払いに没頭する必要がない場合は、10%の収益率で成長株の投資信託に投資することができ、それによって失われた収入を補うことができます。

したがって、方程式は次のとおりです。年間60,000ドルを稼ぎ、10を掛けると、600,000ドルの死亡給付金が必要になります。

今度は、あなたの受益者、つまりお金を受け取る受益者に名前を付けましょう。そして、偶発的な受益者を指名することを忘れないでください。あなたに何かが起こった場合、この人は支払いを受け取ります 主な受益者。これは、バックアップ計画のバックアップ計画のようなものです。

終身保険は、終身に適用されるため、永久生命保険として知られています。 人生(そしてそれがあなたの80年代以降になることを願っています!)しかし、それは支払うべき多くのプレミアムであり、それは高額です。私たちは5〜10回話しているもっと 定期保険より。

終身保険料がこんなに高いのはなぜですか?終身保険は(ユニバーサル生命保険のような現金価値保険ファミリーの他の人たちと一緒に)投資ファンドのように振る舞おうとするからです。

現金価値タイプの保険の売り込みの一部は、将来的に活用できる投資を構築するのに役立つことです。したがって、初期の段階では過払いして現金価値を積み上げ、後年の保険費用の増加を相殺します。しかし実際には、「お金を稼ぐ」部分に関しては、終身保険は定期保険とは比較されません。

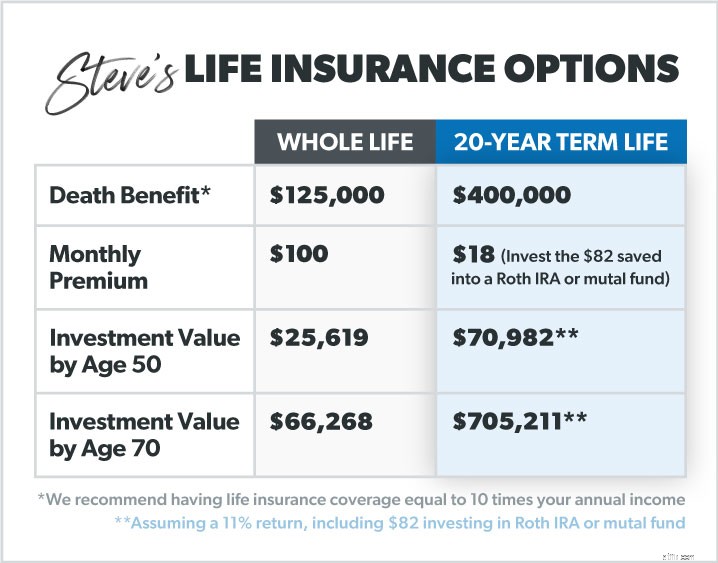

親友のスティーブに戻りましょう。彼は株式市場に手を出すのが好きですが、彼の保険代理店は、彼が終身保険に加入する場合、彼の保険料は彼の生命保険契約をカバーし、含むと言います。 投資。エージェントがスティーブに伝えないかもしれないのはこれです:

スティーブが一生一緒に行く場合の金額はひどい 彼が定期保険に加入し、毎月いくらかのお金を別のタイプの投資プール(優れた投資信託など)に投入した場合と比較して。これは、終身保険の収益率が低いためです。 ミューチュアルファンドのようなものの収益率と比較して。

終身保険は、生命保険業界のタイムシェアと考えてください。これは避けるべき詐欺です!

残念ながら、ライダー エキサイティングな保険の世界では、馬やオートバイとは何の関係もありません。ライダーは、定期保険に「乗る」エクストラであり、次のような「もしも」の質問への回答として機能します。

持つ価値があるかもしれない1人のライダーはあなたの子供のための葬儀費用をカバーするものです。しかし、AD&D(事故による死亡と解体)や重大な病気のようなライダーに関しては、いくつかの優れた障害保険に加入することでそれらをカバーできます。

そして真実は、デイブ・ラムジーの7つのベビーステップの1つである、3〜6か月の費用の緊急資金を構築することで、他の予期しない費用を賄うことができるということです。それを実現すれば、基本的には、お金を節約して管理するだけで、独自の「ライダー」またはクッションを作成できます。不要なライダーにお金を払うためにお金を捨てる必要はありません。そして、私たちを信じてください、彼らはあなたのプレミアムをダブルにジャックアップするので、あなたはたくさんフォークアウトするでしょう それがどうあるべきか。

ポリシーの有効期限が近づいている場合は、年齢や生活状況に応じて、別の期間更新することができます。レベルの定期保険をお持ちの場合(タイプについてはすぐに詳しく説明します)、更新すると保険料率が上がります(年を取り、保険にかかる費用が高くなるため)。保険料が下がる可能性もあります 下を選択した場合 死亡給付。

しかし、あなたは最終的にあなたの方針が期限切れになるまでに緊急資金で自家保険に加入するために撃つべきです。思ったより簡単です!家計収入の15%を投資に充てれば、必要はありません 投資にかなりの金額を費やしているため、定期保険が終了するまでに死亡給付金が発生します。

さて、ここでほとんどの人がチェックアウトしたいと思います。 。 。 保険 。しかし、定期生命保険を検討するときは、さまざまな種類を確実に理解する必要があります。

レベルプレミアム(またはレベルターム)は、コストがレベルを維持することを保証します 期間の長さに基づいて(15〜20年の期間をお勧めします)。一度保険に加入すると、保険料と死亡保険金の額は変わらないため、これは最も単純な形態の生命保険です。いい感じですね。これが、デイブが定期保険の定期保険を推奨する主な理由です。あなたは正確に知っています 保険料が支払われるたびにいくらかかり、予算に合わせることができます。保険は本当にこれほど簡単でしょうか?はい!

このポリシーは更新 毎年、保険料の額は増加します 保険の増加する費用をカバーするために期間が終了するまで毎年。正確にどれだけ増加するかは、保険会社が毎年更新時にあなたの「リスク」を測定するときに決定されます(そうです!)。これは見える プランの初期段階では安価でしたが、保険料は時間の経過とともに増加し、単純なレベルの保険料ポリシーを選択した場合よりも高くなることがわかります。

定期保険の減額は、支払いが減額される保険です。 あなたの住宅ローンが下がるにつれて時間の経過とともに。住宅ローンを返済する場合、死亡給付金はそれほど必要ないという考えです。保険料は通常ほぼ同じであるため、毎月同じ金額を支払うことになりますが、支払いが減少するという「メリット」が追加されます。おすすめではありません。

これは、学期の終わりまで生き残った場合にポリシーのコストを還元することになっているので、紙の上では見栄えがします(そして私たちはあなたがそうすることを望んでいます!)。あなたが支払ったすべての保険料はどうですか?あなたはそれらを取り戻すでしょう。しかし、それらの保険料ははるかに そもそも高い。レベルプレミアムよりも30〜40%高くなっています。結局、そもそももっとお金を払っているのなら、それだけの価値はありません。

保証または簡略化 定期保険は、健康診断を台無しにすることなく取得できるものです。あなたは、突かれたり、うんざりしたりするのではなく、単に医学的質問票に記入しなければならないかもしれません。また、一部の健康診断なしのポリシーは非常に手頃な価格になっているため、適切なオプションです。

転換定期生命保険は、永久に転換できるものです。 1つ下の行。しかし、それをしないでください!コンバージョンの時期になると、プレミアムが大幅に上がります。ポリシーの終わりに近づき、末期の病気にかかった場合、転向する人もいるかもしれませんが、それはまれな例です。

あなたの雇用主は、スタッフの利益として団体定期生命保険を提供するかもしれません。場合によっては、保険料全体を支払うこともあります。いずれにせよ、安いです。無料のオプションを選択することを常にお勧めしますが、以前に自分で取得できるものとよく比較してください。 あなたはそれのためにチップインします。また、雇用主の支払いは通常、自分で支払った金額よりもはるかに少ないため、死亡給付金も確認してください。また、転職した場合、その保険は適用されないことに注意してください。

定期生命保険契約を取得することはあなたがすることができる最も賢い保険決定の1つかもしれません。主なメリットは次の3つです。

あなたとあなたの配偶者に幼い子供がいる場合、定期生命保険は、あなたに何かが起こった場合に彼らの将来とあなたの収入を保護するための最良の方法です(神は禁じられています)。配偶者と一緒にそれらの小さな子供たちが世話をされることを知っていると、あなたはよりよく眠ることができます。

定期生命保険は、世の中で最も安い保険の一部です。それはあなたにあなたの支出に見合う最高の価値を与えます。

定期保険には期限が設定されているため、必要な期間だけ料金を支払うことになります。これは、保護が本当に必要なくなったときに、後の人生で毎月の保険料にお金を浪費することがないことを意味します。

まとめると、レベルプレミアムをお勧めします 収入の10〜12倍の定期保険 期間は15〜20年 。

生命保険には1つの仕事があることを忘れないでください。それは、死亡した場合に収入を置き換えることです。それはあなたの愛する人を豊かにするためではなく、提供するためにあります。赤ちゃんのステップに従い、賢明に投資することで、自分でそれを行うことができます。

新しい生命保険の市場にいる場合、または専門家に相談したい場合は、RamseyTrustedプロバイダーのZanderInsuranceをお勧めします。保護されずに別の日を過ごしてはいけません。

定期生命保険の見積もりを今すぐ入手してください。