ベンジャミン・フランクリンは有名に宣言しています– この世界では、死と税金以外に確実なことは何も言えません。 死は絶対的な確実性であるため、いつの日かその不幸な出来事に対して十分な保険がかけられていることを常に確認する必要があります。

今日の市場では、さまざまな種類の保険が適用されます。生命保険と定期保険の2つの一般的な種類の保険を比較して分析します。 「期間を購入し、残りを投資する」という伝統的なことわざがあります。このステートメントはどの程度真実ですか。以下で調べてみましょう:

生命保険は、死亡した場合に被保険者の生命を保護するために使用されます。あなたが支払った保険料は2つの部分に分けられます。保険料のごく一部は保険会社の参加基金に支払われ、残りの部分は保険保護費用の支払いに使用されます。

生命保険は、少額の貯蓄と高い保護保険です。生命保険には貯蓄要素があるため、保険会社によって毎年返還ボーナスとして宣言される一定の現金価値があります。

その場合、死亡給付には、保険契約の保証額と復帰ボーナスの非保証部分の合計である保証部分が含まれます。復帰ボーナスの金額は、参加ファンドのパフォーマンスに基づいています。生命保険は、その名前が示すように、終身保険をカバーしています。

新しい生命保険会社の場合、支払う必要のある保険料は通常5年から25年の範囲で固定されています。これは、5年または最大25年の支払いで、生涯補償を受けることができることを意味します。

定期保険はかなり単純な商品です。定期保険は純粋な保護であり、他には何もありません。支払われる保険料はすべて保険保護費用に充てられます。したがって、定期保険の現金価値はありません。定期保険は、一時的なニーズをカバーするために使用することができます。保険料の支払い期間は補償期間と同じです。これは、補償対象期間全体にわたって保険料を支払う必要があることを意味します。

生命保険と定期保険の概要は次のとおりです。

| 5〜25年 |

| はい、参加ファンドのパフォーマンスによって異なります |

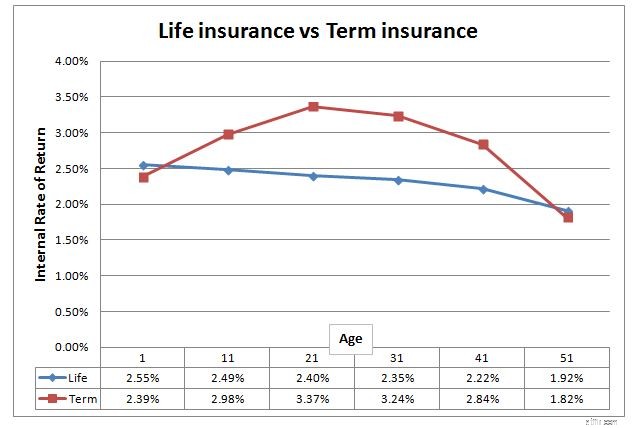

これら2つの保険形態を比較するために、A社の生命保険商品と定期保険商品を使用して分析を行いました。技術的に言えば生命保険は125歳までをカバーしていますが、私は99歳までの保険を用意しました。定期保険の最大補償範囲は99歳までです。

分析は、男性、非喫煙者、10万ドルの死亡補償、85歳の寿命に対して行われます。生命保険料の支払条件と期間保険料の支払条件は類似していないため、保険料の額面だけで比較することはできません。これら2つの保険の「収益」を測定する最良の方法は、内部収益率を使用することです。 (内部利益率)。年間の投資収益と考えることができます。

上のグラフから収集できる結果がいくつかあります。

次の理由により、この分析は完全ではない可能性があります。

この分析は、純粋に定量分析に基づいて行われます。どちらがより良い計画であるかを決定する前に、以下の定性分析を検討する必要があります。

免責事項、この分析はあなたにあなたの生命保険を放棄して定期保険に切り替えるようにアドバイスするものではありません。生命保険契約の解約には常に費用がかかります。決定を下す前に、ファイナンシャルアドバイザーに確認する必要があります。

私はパーソナルファイナンスの基礎コースを運営しています。このコースでは、6つの主要な保険契約の種類と、それらが自分に適しているかどうかを判断する際に考慮すべきことについて説明します。さらに、個人金融コースなので、私は個人金融の習得へのロードマップ全体を明らかにします。私たちはあなたがあなたの財政を保護し、あなたの富を成長させるために必要なものの本質、そしてあなたの退職時にあなたの富を管理し分配する方法をカバーします。

または、louis @ bigfatpurse.com宛てにメールをお送りください。既存のポリシーの確認をお手伝いさせていただきます。

また、以前に「期間」保険と「生命」保険の収益を比較しました。