私たちの多くは複数の健康保険に加入しています。そして、私は電子メールを介して、そして私のブログ投稿のコメントとして、2つのポリシーの請求の和解に対する不満について多くの質問を受け取ります。多くの人は、保険会社が期待どおりに解決せず、ポケットから残高を支払わなければならなかったという不満を持っています。

私は複数の健康保険プランを持つことの賛否両論について投稿しました。ただし、複数のポリシーがある場合の請求の解決方法については、投稿には明記されていません。この投稿では、2つの保険会社で同じ請求書を請求する際の計算について説明します。

興味深い点は、2つの健康保険がある場合、請求の順序が償還額に影響を与える可能性があることです。

この条項は、複数のメディクレームポリシーがある場合に適用されます。

拠出とは、保険金の合計の割合で他の保険会社と補償請求の費用を分担する保険会社の権利を意味します。これは、複数のポリシーの場合にのみ適用されます。したがって、2つの保険契約があり、請求額が被保険者の合計を超える場合、保険会社は2番目の保険会社に被保険者の合計の割合で費用を分担するように依頼できます。

必読:複数の健康保険契約から請求する方法

必読:低保険料でより高い健康保険に加入するにはどうすればよいですか?

貢献の概念は、2016年の健康保険規則で廃止されました。選択した会社に請求を提出することを選択でき、会社は次のことを行う必要があります。完全に解決します(ポリシーの条件に従います)。保険会社は、他の保険会社と費用を共有することを主張することはできません。

ちなみに、拠出条項が許可されていたとしても(2016年以前)、保険会社は拠出条項を発動することにあまり熱心ではありませんでした。これは、保険会社の幹部とのやり取りとさまざまなオンラインリソースの閲覧に基づいています。

では、複数の健康保険契約の場合、請求はどのように解決されますか?調べてみましょう。

拠出条項が廃止されたため、私の計算では、そのような前提や保険会社間の費用分担は考慮されていません。

2つの健康保険プランがあり、それぞれの合計が3ラックルピーであるとしましょう。

請求額が3ラックルピーを超える場合(控除額と自己負担を考慮した後)、請求を解決する保険会社を選択できます。決済後、他の保険会社に連絡して残高を決済することができます。

2番目の保険会社は、保険契約条件に従って保険負債を計算します。その後、最初の保険会社が決済した金額を差し引き、残りの金額を支払います。

これは、例を使用するとよりよく理解できます。ただし、図にジャンプする前に、自己負担の意味を理解してみましょう。

健康保険プランに自己負担条項がある場合は、病院の費用を保険会社と共有する必要があります。

保険プランの自己負担が20%であると仮定します。つまり、入院費用の20%(またはむしろ許容される請求)を分担する必要があります。

病院の請求書を1ラックルピーで実行し、ポリシーの条件に従って90,000ルピーが許容されるとします。違いは、保険プランでカバーされていない経費項目が原因である可能性があります。

保険会社は、90,000ルピーの80%のみを決済します。これは、保険会社がわずか72,000ルピーで請求書を決済することを意味します。残りの金額は自分のポケットから支払う必要があります。

はい、できます。

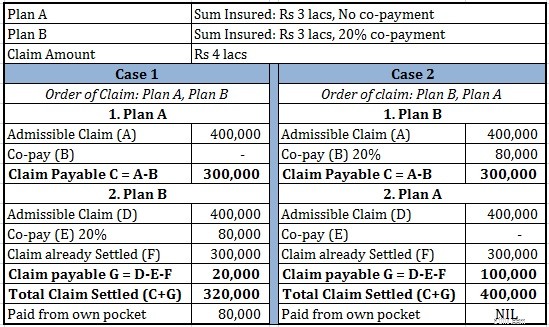

2つの健康保険プランAとBを購入したとしましょう。

この演習の目的のために、入院費用全体が保険契約の下で許容されると仮定しましょう。

入院して、4ラックの病院の請求書を実行するとします。

プランAによると、許容される請求はRs 4lacです。被保険者の合計は3ラックルピーであるため、保険会社Aは3ラックルピーを支払います。

その後、保険会社Bにアプローチします。Bによると、許容される請求はRs 4lacです。 Rs 4 lacの80%はRs 3.2lacです。 Rs 3.2 lacのうち、Rs 3 lacは保険会社Aによってすでに決済されています。したがって、Bは残りのRs20,000をあなたに支払います。

Rs 3 lac(Aから)とRs 20,000(Bから)を取得します。あなたが得た合計金額はルピー 3.2ラックです。

ポケットから80,000ルピーを支払う必要があります。

プランBによると、許容される請求はRs 4lacです。 Rs 4 lacの80%はRs 3.2lacです。 Bの責任はRs3 lacに制限されているため、BはRs 3lacを支払います。

その後、保険会社Aにアプローチします。Aによると、許容される費用は合計Rs 4lacです。 Rs 3 lacは、保険会社Bによってすでに支払われています。したがって、Aは自分のポケットからRs 1lacを支払います。

保険会社BからRs 3 lac、保険会社AからRs 1lacを取得します。合計Rs4lac。

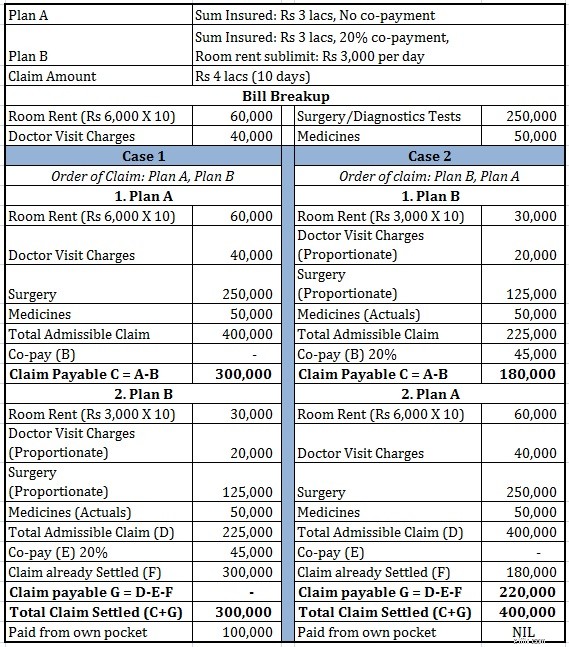

この例を少し複雑にしましょう。前の例では、自己負担条項しかありませんでした。この例では、部屋代の上限も含めます。プランBでは、保険金額の1%の部屋賃料の上限があると仮定します(3ラックの1%=1日あたり3,000ルピー。

部屋の家賃の上限はかなり注意が必要です。 1日あたり3,000ルピー以上の費用がかかる部屋に滞在する場合、他のすべての費用(薬を除く)は保険会社によって比例的に決済されます。

部屋の家賃のサブリミットが健康保険の請求にどのように影響するかについて詳しくは、次の投稿をご覧ください。

必読: 部屋の家賃のサブリミットは保険金請求にどのように影響しますか?

この追加の部屋賃料のサブリミットにより、請求の和解がどのように影響を受けるかを見てみましょう。

申し立ての順序が重要であることがわかります。

複数の健康保険プランがある場合は、最初に自己負担条項またはサブリミットを使用してプランから請求する必要があります。

両方のプランにサブリミットと自己負担がない場合、注文に関係なく、Rs 4lacの全額を受け取ることになります。しかし、私たちのほとんどは、購入時にそのような条件に焦点を当てておらず、請求時にのみ影響を認識しています。

この問題を説明するために、2016年のIRDA健康保険規則からの複数の健康保険プランに関する抜粋をコピーしています。

ポイント2(II)および2(III)を参照してください。これらは次のように解釈できます。自己負担と控除額を考慮した後の請求額が保険金額を超えた場合にのみ、2番目の保険会社に請求できます。そうでない場合、2番目の保険会社はあなたの主張を尊重することを拒否する可能性があります。 適用されなくなりました。

複数の健康保険に関する私の別の投稿へのコメントの1つで、ある読者は、彼の保険会社がこのスタンスを取り、(残高の)請求を尊重することを拒否したと指摘しました。

それぞれ3ラックの2つのポリシーがあるとします。ポリシーAには20%の自己負担がありますが、ポリシーBには自己負担がありません。

あなたはRs 3 lacの請求書を実行し、最初にポリシーAに基づいて請求を行います。ポリシーAはRs2.4 lacを決済します(20%の自己負担を考慮)。続いて、残りの60,000を決済するために、ポリシーBについて保険会社にアプローチします。ポリシーAに基づく被保険者の合計が使い果たされていないため、保険会社Bは請求の解決を拒否します。

最初に保険会社Bにアプローチした場合、3ルピー全体が決済されたはずです。

上記のIRDAの明確化により、このような問題や混乱(上記の例で説明)は将来発生しなくなります。

ご覧のとおり、これはこの投稿で前に述べたこととは逆になります。この場合、最初に自己負担条項なしで保険証券から請求する方がよいでしょう。

したがって、請求の順序は請求額によっても異なる場合があります。

キャッシュレス治療を受ける場合は、最終的な金額を知る前に保険会社に連絡する必要があります。 そのため、ますます複雑になります。

私の意見では、次の理由から、6ラックの健康保険プランはそれぞれ3ラックの2つのプランよりもはるかに優れています。

1つのプランで被保険者の合計を増やし、2番目のプランを放棄したほうがよい場合があります。

ただし、2つの計画を継続する方がよいシナリオは予測できます。たとえば、2つのプランを購入した後、病気と診断されました。私の提案によると、あなたは一方の計画を放棄し、その後、もう一方の計画のカバーを強化しようとします。ただし、これを行うと、保険会社は拡張されたSumInsuredの保険料をロードします。一方、2つのプランを継続する場合、保険金請求ベースの読み込みは許可されていないため、保険会社は既存のプランの保険料を引き上げることができません(保険金請求の経験のみに基づく保険料の引き上げ)。

このような場合、これらの計算がどのように行われるかを知っておく必要があります。 サブリミットと自己負担条項のあるポリシーから最初に申し立てます。 ただし、小さな注意点があります (投稿の前半で説明しました)。 現在、そのような警告はありません。

雇用主から提供された団体健康保険プランがあります。あなたにも個人的な健康保険があります。多くの人が、健康保険の補償範囲を拡大するための控除可能な価値として、雇用主の補償を伴うスーパートッププランを選択しています。

このような場合、ツインカバーは避けられなくなります。雇用主から健康保険に加入している場合でも、個人的な補償を受けるのが賢明です。この場合、ダイナミクスは少し異なります。ほとんどの場合、雇用主の計画に基づいて請求する方が賢明です。そうしないと、請求なしのボーナスSumAssuredを失う可能性があります。ただし、結論にジャンプしないでください。あなたは数学を知っています。

健康保険プランを購入するための税制上の優遇措置

このスマートな健康保険戦略を使用して、より低い保険料でより高い補償を得る

部屋賃料のサブリミットは保険金請求にどのように影響しますか?

個人健康保険プラン対ファミリーフローター

トップアップおよびスーパートップアップ健康保険プランとは何ですか?

健康保険会社はどのようにして顧客を簡単にだますことができますか?

避けなければならない健康保険プラン

あなたの健康保険プランの下でのトップ10の除外

重大な病気の計画を購入する必要がありますか?

出産給付金付きの健康保険プランを購入する必要がありますか?

回復/補充給付付きの健康保険プランを購入する必要がありますか?

病院の現金保険プランとは何ですか?

免責事項 :これらの計算は、請求がどのように解決されるかについての私の理解に基づいています。決定を下す前に、保険会社の計算方法を確認することをお勧めします。

この投稿は2016年8月12日に最初に公開され、それ以降更新されています。