親は子供の教育に妥協することを望んでいません。実際、子供の教育は、ほとんどすべてのクライアントにとって最も重要な目標の1つです。多くの読者は、子供たちの子供の教育への投資についても質問を書いています。多くの人が、子供たちの教育のためのワンストップソリューションを望んでいます。このため、多くの人が「ベストチャイルドプラン」やLIC / SBI / ICICI / HDFCなどからのベストチャイルドプランについて質問します。

さて、金融サービス業界は、満たされていない需要を手放すことはありません。したがって、そのような子供保険プランの不足はありません。私はそのような計画の構造といくつかの一般的な製品構造の問題について一般的な投稿を書きました。

この投稿では、SBI Life、SBI Life SmartChamp Insuranceから人気のある子供向けプランを選び、子供たちの教育のためにこのプランを検討する必要があるかどうかを確認しましょう。

読む :子供の教育を計画する際のすべきこととすべきでないこと

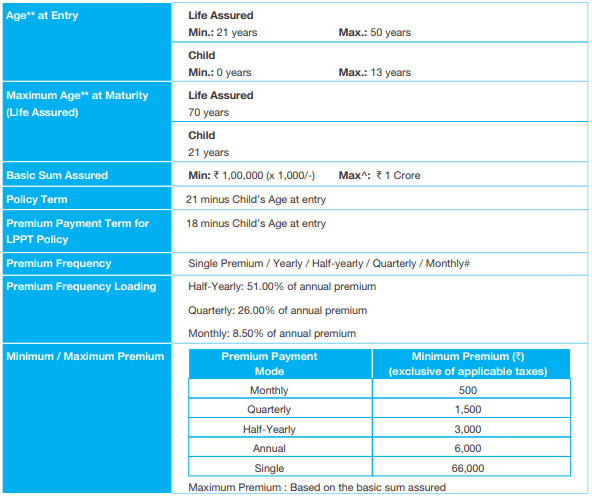

このプランでは、子供が18歳になるまで保険料を支払います。満期給付は、4オーバーに分散されます。満期給付は、子供が18歳になる保険年度の終わりから4回の分割払いで受けられます。保険期間は、子供が21歳になるまでです。たとえば、娘が3歳の場合、保険料を支払います。 15年間で、保険期間は18年間になります。もちろん、単一のプレミアムバリアントを選択する場合は、プレミアムを1回だけ支払う必要があります。

子供が18歳になる保険年度の終わりに :保証額の25%+既得の復帰ボーナスの25%

子供が19歳に達する保険年度の終わりに :保証額の25%+既得の復帰ボーナスの25%

子供が20歳になる保険年度の終わりに :保証額の25%+既得の復帰ボーナスの25%

子供が21歳に達する保険年度の終わりに :保証額の25%+既得の復帰ボーナスの25%+ ターミナルボーナス(ある場合)

復帰ボーナスは毎年発表され、ポリシーに追加され続けます。 Donoteの返還ボーナスは、保険料の支払い期間中にのみ発生します。したがって、過去3保険年度にはボーナスは発生しません。ターミナルボーナスは、最終年度(子供が21歳になるとき)にのみ適用され、最後の分割払いでのみ支払われます。

ちなみに、割引料金で早めに分割払いを受け取るオプションがあります。そのようなオプションが行使された場合、キャッシュフローは6.5%で割り引かれます。

親にとっての主な懸念事項の1つは、「私がいない場合、家族はどのように管理するか」です。計画は子供の教育の計画を中心に構成されているため、質問は「私がいない場合、娘の教育への投資はどのように継続するのか」と言い換えることができます。

保険期間中に保険契約者が死亡した場合、

死亡時に行われる支払いは、満期給付に影響を与えません。これは良いことです。

親の死亡は、プランに基づく保険付きイベントの1つにすぎないことに注意してください。他の被保険者のイベントは、事故に起因する完全および永久的な障害です。したがって、親(提案者)が完全かつ恒久的に障害を負った場合(両手足の喪失、両目の喪失など)、家族は死亡した場合と同じ利益を得ることができます。障害保険の詳細については、を参照してください。これらの投稿に(投稿1投稿2)。

完全な永続的な障害は、あなたの収入能力を著しく損なう可能性があります。したがって、あなたの子供の教育に関する限り、親に対する完全かつ永続的な障害は同じ問題を引き起こします(またはさらに悪いことに)。 この計画でこの側面がカバーされたのは良いことです。

構造的には、これが子供の計画のあり方です。 親が亡くなった場合、家族はいくらかの一時金を受け取ります。家族は将来の保険料の支払いを心配する必要はありません。プレミアム免除は富の蓄積にも影響しません。 SBIスマートチャンプチャイルド保険プランは、この面で高いスコアを獲得しています。

ただし、予想される収益も検討する必要があります。この面でSBIスマートチャンピオンシップがどのように行われるかを見てみましょう。イラストを通してこれを調べてみましょう。

製品パンフレットからイラストをコピーします。 SBI LifeのWebサイトで、ケースのプレミアムおよび将来のメリットを確認できます。

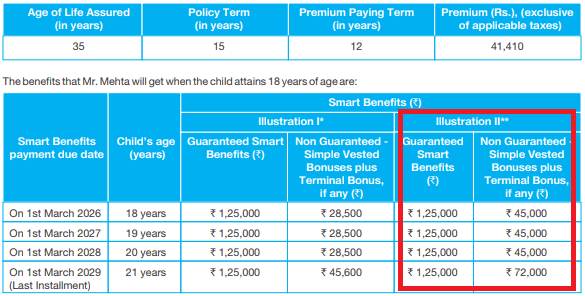

あなたは35歳です。あなたは6歳の娘の教育に投資することを計画しています。限定的なプレミアム支払いバリアントと5ラックの保証額を選択します。

税引前の年間プレミアムは41,410ルピーです。 GST後、初年度の保険料は43,273ルピーとなります。それ以降の年の年間保険料は42,341ルピーです。

保険料は12年間(18-6)支払う必要があります。あなたは15年間の生命保険を取得します(保険期間)。

2019年ですが、パンフレットに掲載されているイラストを見てみましょう。 2014年3月1日にプランを購入したとします。年間12回の分割払いが必要になります。最終分割払いは2025年3月1日に支払われます。生命保険は2029年3月1日までです。

保険会社は、2026年、2027年、2028年、および2029年の3月1日に支払いを行います。

サンプルには2つのイラストがあります。図Iは4%の投資収益率であり、図IIは8%の投資収益率です。この計画が行う投資の種類を考えると、8%のROIは非常に公平(または楽観的な仮定)のようです。つまり、イラストIIは、最良のシナリオまたは最良のシナリオに非常に近いシナリオである可能性があります。

イラストIIで純利益がどのように見えるか見てみましょう。

ご覧のとおり、支払いは2つの要素で構成されています。毎年1.25ラック(Rs。5ラックの25%)が保証されています。残りは変動し、発生したボーナスにリンクされています。最終回には、ターミナルボーナスの追加コンポーネントがあります。

IRRは、この場合、年率4.05%であることが判明しています。まあ、これは低すぎます。

PPFは年間約8%を提供します

SBI Life Smart Champが生命保険と障害保険のメリットも提供していることを感謝しますが、これでも長期投資の見返りは低すぎます。 生命保険と障害保険の金額はそれほど大きくなく、十分ではない可能性があることにも注意する必要があります。

35歳(15年間の保険期間)の生命保険の保険料は50ラックルピー、永久障害者保険の合計は25ラックルピーで、年間約7,000ルピーです。残りの金額をPPFに投資するだけです。あなたはより高い保険カバーとより良い投資収益を得るでしょう。 PPFが8%p.a。引き出し制限がなかった場合は、SBIチャイルドプランとまったく同じキャッシュフローを生成し、それでも約Rs 1.25lacを残すことができます。明らかに、より良いカバレッジとより良い支払い。

これらのプランでは、SumAssuredは保険料を支払う能力にリンクされています。 Rs 5 lacカバーの年間プレミアム(前)はRs41,410です。 10ルピーのカバーの場合、プレミアムは82,820ルピーまで上がります。あなたはルピー1ルピーまで上がることができます。しかし、あなたがそのような高い保険料を買う余裕がない場合はどうなりますか?これらの計画では、保険がかけられていないリスクがあります。ちなみに、これはこのプランだけでは問題ありません。これは、すべての従来の生命保険プラン、さらにはULIPSでも問題です。

私はこの計画の構造がとても好きです。とてもわかりやすいです。リターンが低すぎるというだけです。避けてください。

ちなみに、そのような計画にまだメリットがある場合は、SEBI登録投資顧問(RIA)に専門家の支援を求める方がよいかもしれません。専門的な財務アドバイスのコストは、貧弱な金融商品によって引き起こされる経済的損害よりもはるかに低い可能性があります。私自身SEBIRIAであるため、利益相反を否定するものではありません。

SBIスマートチャンプ保険契約の文言

SBIライフスマートチャンプ保険プラン:製品パンフレット

レビュー :LIC Jeevan Tarun

レビュー :LIC New Children Money Back Plan