多くの人が適切な健康保険の必要性を失うことはありません。ただし、要件に合った健康保険プランを選択することは、多くの人にとって気が遠くなるように聞こえます。健康保険を選択する前に考慮すべき多くのパラメータがあります。それだけでなく、健康保険プランには、個人、家族用フローター、トップアップ、スーパートップアップなど、さまざまなバリエーションがあります。考慮すべき最も重要なパラメーターの1つは、サブリミットのパラメーターです。この投稿では、保険金請求時のサブリミットの一種である部屋賃料の上限の役割について説明します。

名前が示すように、Sum Insured全体の中で、保険会社は特定の費用を特定の限度までしかカバーしません。たとえば、SumInsuredがRs5 lacであっても、ポリシーはRs50,000の範囲でのみ特定の病気の治療をカバーする場合があります。そのような病気や処置のための入院で65,000ルピーが発生した場合は、自分のポケットから15,000ルピーを支払う必要があります。

サブリミットは任意の方法で構造化できます。この問題に関する特定のIRDAガイドラインはありません。プランにサブリミットがあるかどうかを理解するには、健康保険プランの利用規約を読む必要があります。これらのサブリミットにより、保険会社はその責任をある程度制限することができます。

したがって、サブリミットのある健康保険プランは、サブリミットのない健康保険プランよりも安くなる可能性があります。

健康保険プランで最も重要なサブリミットの1つは、部屋の家賃の上限です。 この上限により、保険会社は1日あたりの部屋の家賃に対する責任を制限します。

病院の料金は、あなたが取った部屋のタイプに関連しています。医師が共有部屋を訪問すると、1,000ルピーの費用がかかります。ただし、個室を利用した場合、同じ医師の診察には、1回の診察につき2,000ルピーが請求されます。意味がありませんが、そうです。

個室を利用した場合、共有部屋で500ルピーの単純なX線写真は1,000ルピーかかる場合があります。同じX線室に行き、同じマシンの前に立つ必要がありますが、料金は異なります。

どうやら、病院はあなたの支払い能力に基づいてあなたに請求します。

料金は部屋のタイプまたは部屋の家賃に関連しているため、より良い宿泊施設を選択すると、同じ治療の医療費が高くなります。

健康保険にサブリミットがない場合、保険会社ができることはあまりありません。彼が負担したすべての費用を支払う必要があります。

ただし、保険プランにサブリミットがある場合は、驚きに備えてください。この場合、1日あたりの部屋の家賃が規定のサブリミット(上限)を超えると、保険は実際の家賃に対する家賃のサブリミットの割合でのみ料金を支払います。

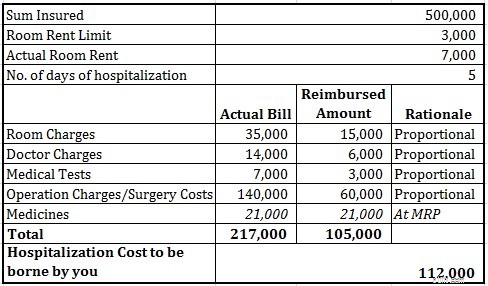

健康保険の部屋の家賃の上限(またはサブリミット)が1日あたり3,000ルピーで、実際の部屋の家賃が7,000ルピーであるとします。あなたは4日間入院し、1ラックルピーの請求書を実行します。保険会社は、超過部屋賃料以外のすべてを支払うと感じるかもしれません。つまり、1ラックルピー– 4、000 * 4日=84,000ルピーです。そうではありません。

払い戻される金額は、Rs 1 lacs * 3000/7000 =Rs42,857のみです。 Rs 5 lacの合計カバーを持っていたとしても、払い戻される金額はサブリミットと実際の部屋の家賃に比例するので、問題ではありません。これは確かに気づいていない人にとってはショックとなるでしょう。

通常、これは病院のサービスに対して行われます。薬は部屋代に関係なくMRPで払い戻されます。

薬の払い戻しにかかる費用は、実際の費用と同じであることに注意してください。自分のポケットから1.12ルピーを支払う必要があります。

返済される薬の費用は実際の費用と同じであることに注意してください。自分のポケットから1.12ルピーを支払う必要があります。

部屋の家賃に上限があるプランの購入は避けてください。

部屋代のサブリミットのあるプランがすでにある場合は、継続性のメリット(待機期間)を維持しながら、サブリミットのない新しいプランに移植できます。

ただし、誰もがサブリミットなしで健康保険プランを購入できるわけではありません。その場合、サブリミット付きのプランを購入することができます。計画を立てる前に、近くの病院や治療を受けたい病院の家賃を考えてみてください。その後、それらの病院で選択した部屋を確保するのに十分な部屋賃料の上限がある計画を立てます。

場合によっては、手が強制されることもあります。シェアルームや安い部屋に行きたいのに、利用できない場合があります。その場合、個室を選ぶか、別の病院で治療を受ける必要があります。緊急の場合、それはオプションではありません。利用可能なものは何でも取ります。

したがって、余裕があれば、サブリミットなしでプランを選択してください。できない場合は、注意して準備してください。

健康保険プランを購入するための税制上の優遇措置

このスマートな健康保険戦略を使用して、より低い保険料でより高い補償を得る

2つの健康保険契約がある場合、請求はどのように解決されますか?

個人健康保険プラン対ファミリーフローター

トップアップおよびスーパートップアップ健康保険プランとは何ですか?

健康保険会社はどのようにして顧客を簡単にだますことができますか?

避けなければならない健康保険プラン

あなたの健康保険プランの下でのトップ10の除外

重大な病気の計画を購入する必要がありますか?

出産給付金付きの健康保険プランを購入する必要がありますか?

回復/補充給付付きの健康保険プランを購入する必要がありますか?

病院の現金保険プランとは何ですか?

ニーズに最適な健康保険をお探しの場合は、「サービス」セクションにアクセスしてください。

画像クレジット:Adrian Clark、2007年。元の画像と使用権に関する情報はFlickrからダウンロードできます。

この投稿は2015年11月に最初に公開され、それ以降更新されています。