返品が不十分/不十分な商品を購入すると、返品が少なくなります。

これらの商品を2つ購入しても、返品は少なくなります。

または、良い収益を得る可能性はありますか?

チャンスはありません。

2 + 2 =4であり、5ではありません(魔法を信じている場合を除く)

したがって、2つ以上の低収益の従来の生命保険プランをバンドルしても、低収益が得られます。

残念なことに、多くの保険代理店がそうしています。深く掘り下げない限り、派手なプレゼンテーションはあなた(そしてあなたの不安)を一掃することができます。

LIC Retire andEnjoyはその代表的な例です。

これはLICによる計画ではなく、LICエージェントによって構成された製品であることに注意してください。

基本的に、複数のLIC New JeevanAnandまたはLICNew EndowmentPlanを購入することになります。したがって、1つの製品を購入しているように感じるかもしれません。ただし、成熟度の異なる複数の商品を購入しています。

ちなみに、LIC Retire andEnjoyだけが製品ではありません。 同様の方法で多くの異なる製品を構成できます。 LICカニャダーンの計画について聞いたことがあります。名前を見るだけで、ポリシーの成熟度は、娘がメジャーになる時期と一致すると思います。

数週間前、ある読者からコメントがあり、複数のLICプランの同様のバンドル構造が提示されました。

コメント(ポリシーの詳細)を逐語的にコピーします:

成熟すると、次のようになります

合計保証+既得の単純復帰ボーナス+最終追加ボーナス(ある場合)

保険の満期後も生命保険は継続します。つまり、保険の満期後に死亡した場合はSumAssuredが支払われます。

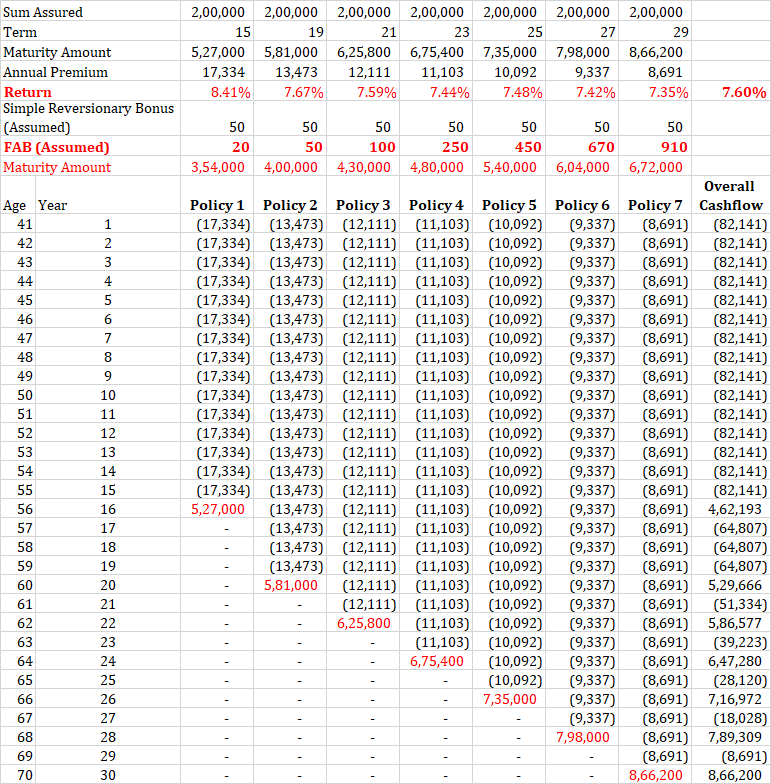

年齢:57 –>期間-15歳–>プレミアム:17334、合計給与:266250

SA 2 Lac –>成熟度Amt:3,27,000 + 2 lac + 2 lac

15年の保険期間、年間保険料:Rs 17,334、保証額:Rs 2 lac

成熟度 :Rs 3.27 lac(ボーナスによる)+ Rs 2 lac(合計保証)+ Rs 2 lac(これはトリックです)

2番目のRs2 lacは、成熟後の死亡用です。明らかに、彼らがいつ死ぬのか誰も知りません。したがって、このRs 2lacも満期時に支払われると考えるのは誤りです。これは明らかに間違った表現です。

したがって、死亡給付金を考慮せずに数値を調整し、収益を計算しました。

ご覧のとおり、債券商品の収益は非常に良好です。また、これらのプランは生命保険も提供することを考慮する必要があります。その場合、リターンは優れています。

しかし、従来の生命保険プランでは収益が低くなる前に、何度も話し合ったことはありませんか?

キャッチはボーナスの価値にあります。

満期額=保証額+ボーナス

保証額は、ポリシーごとに2ルピーです。

したがって、問題がある場合は、ボーナスの価値に関係している必要があります。

ボーナスは保証されておらず、毎年LICによって発表されます。

ボーナス=既得の単純復帰ボーナス+最終追加ボーナス

シンプル復帰ボーナスは毎年発表されますが、ポリシーの満期時に支払われます。 シンプルな復帰ボーナスは、ポリシーの条件によって異なります。

最終追加ボーナスは、満期/死亡の年に発表されます。

2018年度のLICNew JeevanAnandのシンプル復帰ボーナスを確認しました。保証額1,000ルピーあたり41ルピーから49ルピーの範囲でした。

楽観的に考えて、ポリシー期間全体の単純復帰ボーナスが保証額1,000ルピーあたり50ルピーであると想定しましょう。 。これは、Rs 2Lacsの合計保証額で年間Rs10,000(Rs 2 lacs / 1000 X 50)に相当します。

その場合、15年間の定期保険(最初の保険)の場合、復帰ボーナスの合計はRs 1.5 lac(Rs 10,000 X 15)になります。

合計Rs 3.27 lacのボーナスを得るには(コメントに記載されているように)、最終的な追加ボーナスはRs 1.77lacである必要があります。これは、保証額1,000ドルあたり885ルピーのFABを意味します。

FABの価値は非常に楽観的であると言わなければなりません。 FABは、満期の年にのみ適用されます。

したがって、1回限りのアイテムに非常に高い値を想定することは不公平です。 死亡/満期の年にFABが低い場合はどうなりますか?

最終追加ボーナス(FAB)は、ポリシー期間と保証額とともに増加します。ただし、この計画のプレゼンテーションで想定されているほど高くなる可能性は低いです。

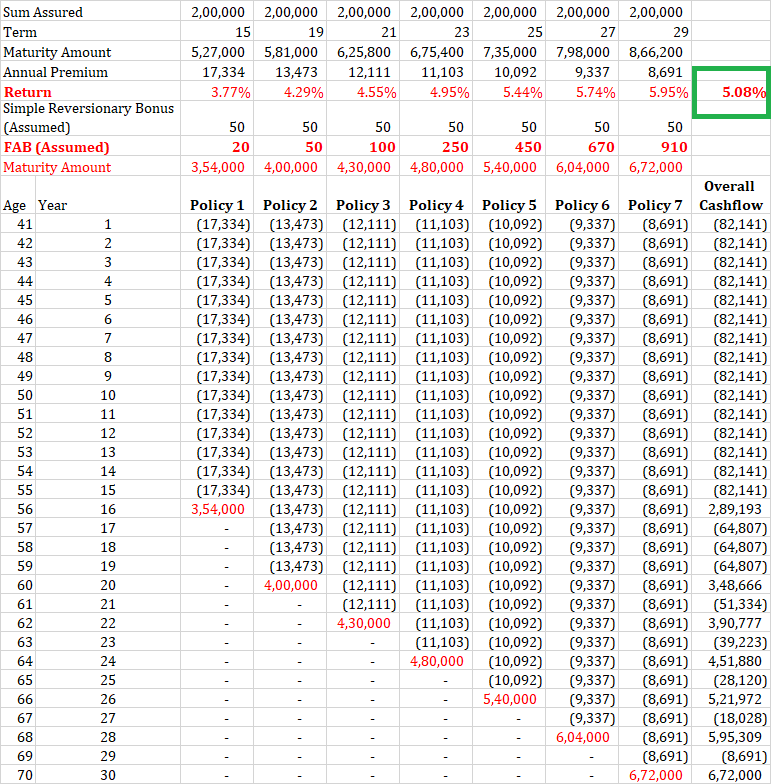

私はLICのWebサイトで過去数年間のFAB値を検索しました。見つかりませんでした。ウェブサイト(http://insurancefunda.in/lic-bonus-rates-2017-2018/)でそのような詳細を見つけました

私は信憑性を保証しませんが、いくつかのオンライン計算機を使用し、成熟度の値は前述のサイトのFAB値と一致していました。

さて、年率5.08%の収益 ご覧のとおり、従来の生命保険プランで見られるものとより一致しています。

LIC New Jeevan Anandの場合、保険契約が満期になった後も生命保険は継続すると主張するかもしれません。十分に公平です。

7つのポリシーすべてに、2ラックのライフカバー(保証付き)があります。

最後の保険契約が満期になった直後に保険契約者が亡くなったとしましょう。このような場合、保険契約者は上の画像に記載されているすべての金額を受け取っているはずです。

さらに、保険契約者の死亡時に、ノミニーはRs 14 lac(Rs 2 lac x 7)を受け取ります。それでも、収益は最大 6.86%p.a。まで上昇します。 (そして保険契約者は死ななければなりません。)

したがって、プレゼンテーションでの良好なリターンは、ボーナスに関する非常に楽観的な(非現実的な)仮定の結果でした。