LIC Jeevan Labh(プラン836)は、限定されたプレミアムで、リンクされていない参加型の寄付プランです。従来の生命保険プランは貧弱な商品であり、LIC JeevanLabhに違いはないと思います。

これは、少なくとも紙面では新しい計画です。実際には、それは新しいボトルに入った古いワインです。この投稿でこの計画について詳しく調べ、そのような計画に投資する意味があるかどうかを確認しましょう。

LIC Jeevan Labの計画について詳しくは、LICのウェブサイトをご覧ください。

可能な組み合わせは3つだけであることがわかります。保険料の支払い期間が15年のプランを選択した場合、15年間の保険料を支払い、21年間の生命保険を取得します。 21年の終わりに満期額を取得します(保険期間を生き延びた場合)。

LIC JeevanLabhとLICNewEndowmentプランの間に大きな違いは見られません。私が見る唯一の違いは、LIC JeevanLabhが限定的な保険料支払いプランであるということです。 LIC NewEndowmentプランは通常の保険料支払いプランです。

私は、LIC JeevanLabhをマーケティングの仕掛けに過ぎないと考えています。新しい計画により、エージェントは新鮮なストーリーを織り込み、優れた売り込みを行うことができます。

必読:寄付プランの問題

保険期間中に死亡した場合、候補者は取得します

保証された基本合計+既得の単純復帰ボーナス(日付まで)+最終追加ボーナス(存在する場合)

シンプルな復帰ボーナスは、LICによって毎年発表されます。 SumAssuredの1000ごとに発表されます。したがって、SumAssuredがRs10 lacで、ボーナスがSumAssuredの1,000あたりRs40として発表された場合、年間ボーナスはRs40,000になります。

注意点は、同じ年に復帰ボーナスを受け取らないことです。ボーナスは単に満期額に加算され、保険期間の終了時に支払われます。複利のメリットはありません。ちなみに、これは優れた売り込みになります。多くの投資家は、現在ボーナスを受け取るか、20年後にボーナスを受け取るかの違いを理解できません(または見落としがちです)。

最終追加ボーナスは、満期/死亡の年にのみ適用されます。また、SumAssuredの1000あたりとして表されます。

保証された基本合計+既得の単純復帰ボーナス+最終追加ボーナス(存在する場合)

私が見ることができる唯一の違いは、LIC New Endowment Planが通常の保険料支払いプラン(保険期間=保険料支払い期間)であるということです。一方、LIC Jeevan Labhは、限定的な保険料支払いプランです(保険期間>保険料支払い期間)。

同じ商品。新しいパッケージ。

LICのせいにしないでください。誰もがそうします。

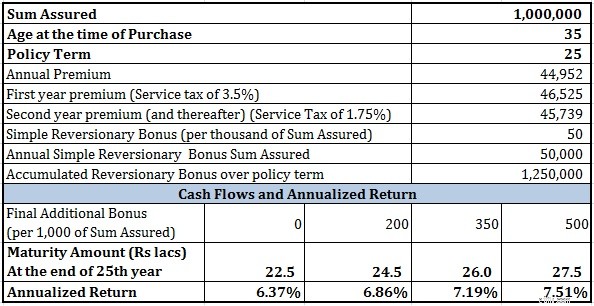

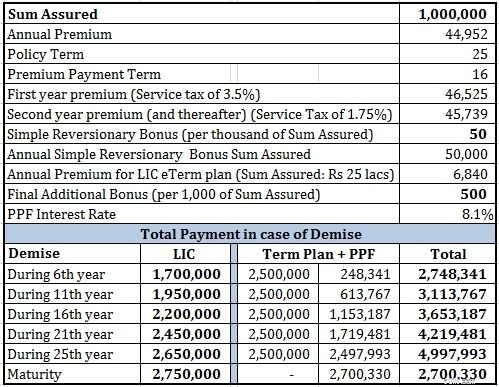

合計が10 lac保証され、保険期間が25年(保険料の支払い期間が16年)の35歳の保険料は、44,952ルピー(サービス税控除前)です。サービス税込み後、初年度の保険料はルピーになります。その後の数年間で46,525ルピーと45,738ルピー。

LIC New Endowment Planの場合、保険料は初年度は39,191ルピー、その後は38,529ルピーでした。 LIC New Endowmentプランでは、25年間の保険料を支払います。

したがって、LIC Jeevan Labhの場合、より少ない年数でより高い保険料を支払うことになります。

小さな問題があります。 LIC Jeevan Labhは新しい計画であり、合理的な仮定を立てるための年間ボーナスに関する情報はありません。

LICの他の多くのプランのボーナス情報を確認しました。 Sum Assuredの1000あたり50の値は、Simple ReversionaryBonusの楽観的な値のように見えます。

最終的な追加ボーナスは、いずれにせよ、運次第です。投資パフォーマンスを評価するために、FABのさまざまな価値を検討します。

収益に関しては、(非常に楽観的なボーナスの値であっても)本当に興奮するものは何もないことがわかります。

他の従来のプランと同じです。

定期保険と公的プロビデント基金(PPF)を組み合わせれば、もっとうまくいくはずです。エクイティミューチュアルファンドについても話していません。

私はLICe-Termプランを選択しました。プランの最低ライフカバーはRs25 lacであるため、LICe-TermプランのRs25lacカバーを検討しました。

タームプランとPPFの組み合わせは、すべてのシナリオでLIC Jeevan Labhを上回っています(満期になると予想されます)。 ただし、ボーナスの仮定は非常に積極的であり、期間全体ではるかに高いカバーが得られることを確認する必要があります。 PPFをエクイティファンドに置き換えていたら、はるかに成熟度の高いコーパスになっていた可能性があります。

LIC Jeevan Labhの保険料の支払い期間はわずか16年なので、17年から25年までの定期保険料をどのように会計処理しますか 。蓄積されたPPFコーパスから定期保険料を引き出しました。はい、15年の初期満期後にPPFから撤退することができます。

他の理由はありますが、LICへの信頼と、そのようなプランの購入の背後にあるいくつかのglibセールスマンシップがあります。

従来の生命保険プランは避ける必要があります。従来のプランでは、生命保険が低く、投資収益率が低くなります。

定期保険とPPF(または投資信託)の組み合わせを使用して、従来のプランのパフォーマンスを簡単に複製(およびアウトパフォーム)できます。保険と投資のニーズを分けてください。

LIC JeevanLabhにはLABHはありません。 離れてください。