S&P MERVAL指数は、驚くべきリターンを記録しています。その10年間のSIPリターンは36.68%(はい、それは年換算です!)、15年間のSIPリターンは30.25%、5年間のSIPリターンは30.06%です。パンデミックにもかかわらず、なぜインドと米国の株式市場が上昇しているのか疑問に思っているなら、控えめに言っても、経済危機と債務危機に悩まされている国からのこれらのリターンは奇妙です。

MervalはMERcadode VALoresの略で、アルゼンチンの主要株価指数です。上記の返品はアルゼンチンペソで行われます。 15年前、そのようなペソの1つはルピーの価値がありました。 15しかし、現在、両方の通貨は同じように評価されています。日本とインドの場合に先に見たように、これらのリターンは通常のアルゼンチン人にとってはほとんど意味がありません。参照:Nifty SIPは15年間で2%の実質収益率を提供しますが、日本のエクイティを50%下回っています

先に進む前に、この記事は情報提供のみを目的としており、投資アドバイスとして扱われるべきではないことを覚えておく必要があります。アルゼンチンの株式市場は、1つ以上の点で危険です。上記の収益にはリスクが伴いました。

統計によると、これらはアルゼンチンの年間インフレ率です。2004年には4.42%と快適でした。次の9年間で、それは2倍になり、約9.5%で推移しました。 2017年は25%、2018年は34%、2019年は約53%でした。これは世界で5番目に高い割合です。株式市場の動きに関係なく、ほとんどの市民は、投資はもちろんのこと、貯蓄すらするためのお金がほとんど残っていなかったでしょう。 2020年2月の中央銀行の金利は、2019年の基準である80%までに44%とかなり低かったです。これらのSIPリターンはジューシーに見えるかもしれませんが、理論上のものです。

2020年5月、国は1816年に独立して以来、9回目のソブリン債務不履行に陥りました。その国際債券格付けは「D」です。国際通貨基金は繰り返し国を救済してきました。このレポートでは、経済危機の主な理由を説明しています。外部資金への依存、米国の投資家の逃亡、50年間で最悪の干ばつにより、通貨価値が急落しました。

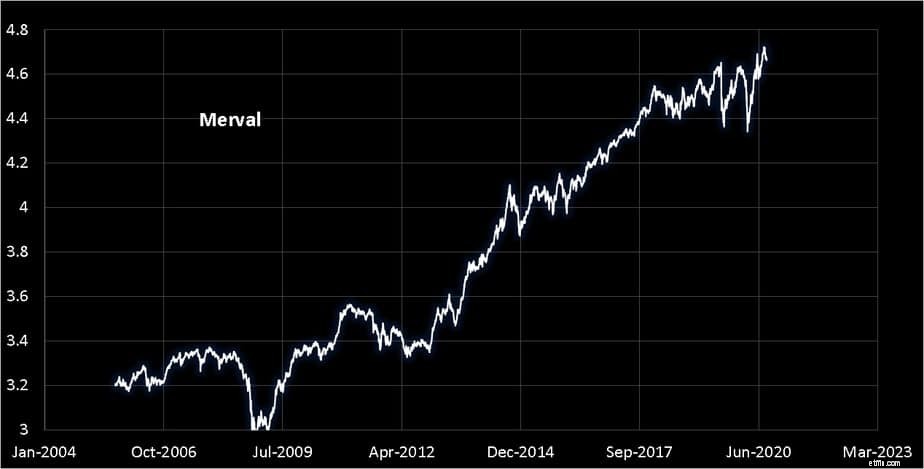

2005年8月から2020年8月26日までのメルバル指数(log10スケール)。 y軸の各0.2除算は、同じゲインまたはロスを表します。

インデックスは、2019年9月と2020年4月に2008年のクラッシュの約半分のサイズで2回低下したことに注意してください。指数の異常な上昇と信じられないほどのボラティリティが相まって、国際投資家がアルゼンチン株をいじっていることが原因です。

ソブリンのデフォルトにもかかわらず、主要な株式はニューヨーク証券取引所に上場されており、活発な取引が見られます。すべての主要な上昇運動の後には、強力な利益計上と、再び利益を得るために流入するより多くのお金が続きます。これは、「ファンダメンタルズ」に従わない国の株価指数の劇的な例です

私たちはしばしば政府の政策や経済の扱い方を批判する傾向があります。それは絶対的に正当化されるかもしれませんが、私は他の多くの国よりもむしろインドに住んでいたいと思います。

少し極端ですが、アルゼンチンは、資産クラスからの「高収益」が必ずしも歓迎すべきイベントではない理由の例です。私たちは90年代の12%のPPF / EPPFリターンを振り返る傾向があり、ソブリンのデフォルトをかろうじて逃れたことを認めずに時間を遡りたいと考えています。健康的なライフスタイルと同様に、金利、インフレ、為替レート、資産クラスのリターンなど、財務のすべても適度に行う必要があります。