会社の財務諸表の読み方に関する初心者向けガイド: 株式市場への投資を成功させるには、会社の財務報告を読んで理解する方法を学ぶ必要があります。財務諸表は、会社の財務状態を評価するためのツールです。この投稿では、会社の財務諸表の読み方の基本について説明します。ここでは、会社の貸借対照表、損益計算書、およびキャッシュフロー計算書の読み方を学びます。

正直なところ、この投稿はあまり興味深いものではありません。ポイントの多くは複雑で退屈に聞こえるかもしれません。 ただし、投資の過程で成功を収めるためには、会社の財務諸表を読む方法を学ぶことが非常に重要です。会社の財務を読んで理解することが、投資家と投機家を区別するものです。

ウォーレンバフェットが「リスクはあなたが何をしているのかわからないことから来る」と言っていたように。 そして、あなたはその財務報告を通して会社のリスクと可能性を見つけることができます。これ以上時間を無駄にすることなく、始めましょう。

まず、会社の財務諸表とは何かを理解しましょう。財務諸表は、企業、個人、またはその他のエンティティの財務活動と位置の正式な記録です。関連する財務情報は、構造化された方法で、理解しやすい形式で表示されます。

さて、会社の財務諸表の分析を始める前に、最初に知っておく必要があるのは、正確にどこで財務諸表を見つけるかです。調査している会社の財務諸表はどこで確認またはダウンロードできますか?

さて、あなたは次のサイトのいずれかで会社の財務諸表を見つけることができます:1)BSE / NSEウェブサイト、2)会社のウェブサイトの投資家向け広報ページ3)財務ウェブサイト(スクリーナー、マネーコントロール、投資など)

インドでは、インド証券取引委員会(SEBI)が会社が発表した財務を規制し、可能な限り公平に保つよう努めています。さらに、評判の悪い他のWebサイトを使用している場合は、レポートが正しく、調整されていないことを確認してください。

それでは、会社のさまざまな財務諸表について理解しましょう。会社の財務は3つの主要なセクションに分かれています。それらは:

貸借対照表には、会社の資産と負債、つまり会社が所有し、借りているものが表示されます。第二に、損益計算書は、会社が収益と費用からどれだけの利益/損失を生み出したかを示しています。そして最後に、キャッシュフロー計算書は会社からの現金の流入と流出を示しています。

これらすべての財務諸表の読み方を知っていることが重要です。各ステートメントを1つずつ理解しましょう。

貸借対照表は、会社の資産と負債を比較する財務諸表です。 特定の時間に株主の資本を見つけるため。貸借対照表は次の式に準拠しています。

ここで、「株主資本」という用語と混同しないでください。これは、会社の「純資産」の単なる別名です。別の言い方をすれば、上記の式は次のように書くこともできます。

クイックノート:日常生活の例でこれを簡単に理解できます。あなたがコンピュータ、車、家などを所有しているなら、それはあなたの資産と見なすことができます。今、あなたの個人ローン、クレジットカードの会費などはあなたの負債です。あなたがあなたの資産からあなたの負債を引くとき、あなたはあなたの純資産を得るでしょう。同じ考え方が企業にも当てはまります。ただし、ここでは純資産を株主資本と定義しています。

貸借対照表は、投資家が会社が財務をどのように管理しているかを判断するのに役立ちます。資産、負債、資本の3つの貸借対照表セグメントは、投資家に、会社が所有し、借りているもの、および株主が投資した金額についてのアイデアを提供します。

資産と負債は、バランスシートの2つの重要な要素です。ただし、資産と負債の両方がさらに異なる要素で構成されています。詳細を理解するために、これらの両方を定義しましょう:

1)アセット: これは経済的価値です 会社が将来の利益を提供することを期待して管理していること。資産には、現金、土地、資産、在庫などがあります。さらに、資産は大きく次のように分類できます。

これらの資産の合計は、会社の総資産と呼ばれます。

2)責任: 事業拡大のためのローンなどの過去の行動により、企業は将来的に支払う義務があります。資産と同様に、大きく2つのセグメントに分けることもできます。

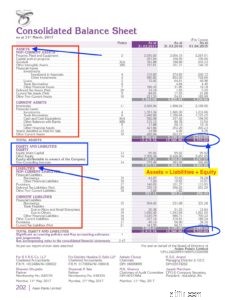

ここで、インドの株式市場の企業の貸借対照表を利用して、これらのセグメントを理解しましょう。 2016-17会計年度のASIANPAINTSの貸借対照表は次のとおりです。 このレポートを会社のウェブサイトからダウンロードしました。

出典:https://www.asianpaints.com/more/investors/annual-reports.html

貸借対照表は複雑に見えますが、基本的な構造を学べば、会社の財務諸表の読み方がわかりやすくなります。 Asian Paintsの貸借対照表から注意すべき点:

それでは、会社の2番目に重要な財務諸表に移りましょう。

これは、損益計算書とも呼ばれます。損益計算書は、特定の期間(通常は会計四半期または会計年度)に発生した収益、コスト、および費用を要約したものです。損益計算書の基礎となる基本的な方程式は次のとおりです。

簡単に言えば、企業が「取り込む」ものを収益と呼び、企業が「取り出す」ものを費用と呼びます。収益と費用の違いは純利益または純損失です。

収益

–売上原価(COGS)

——————————————-

=粗利益

–営業費用

——————————————-

=営業利益

–支払利息

–所得税

——————————————–

=純収入

注:損益計算書では、収益はTOPLINEと呼ばれ、純利益はボトムラインと呼ばれます。

投資家のほとんどは、会社の損益計算書をチェックしてその収益を見つけます。さらに、彼らは収益の成長を求めています。 営利企業に投資することが望ましいです。基盤となるビジネスが収益を上げていなければ、企業は成長できません。

2016-17年のアジアの塗料の損益計算書は次のとおりです。

AsianPaintsの損益計算書から注意すべき点がいくつかあります。

アジアの塗料の場合、希薄化後EPSも2015-16年の18.19ルピーから2016。17年の20.22ルピーに増加しました。これもまた、会社にとって前向きな兆候です。

これは、企業の財務の3番目の重要な部分です。 キャッシュフロー計算書(キャッシュフロー計算書とも呼ばれます)は、レポート対象期間中の現金および現金同等物のフローを示し、分析を運用、投資、および財務活動に分類します。 これは、企業の流動性と支払能力を評価し、効率的な現金管理を確認するのに役立ちます。

キャッシュフロー計算書の3つの主要コンポーネント

簡単に言えば、会社の運営、投資、財務の3つの活動すべてから、現金の流入または流出が発生する可能性があります。これらすべての活動からの合計キャッシュフローの合計から、特定の期間における会社の合計キャッシュインフロー/アウトフローがわかります。

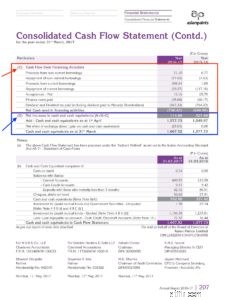

2016-17会計年度のアジアの塗料のキャッシュフロー計算書は次のとおりです。

Asian Paintsのキャッシュフロー計算書から、 営業活動による純現金がわかります。 Rs2,242.95クローレからRs1,527.33に減少しました。営業活動からの純現金は、会社が基本的な業務からどれだけの利益を生み出しているかを示しているため、これは会社にとって少し厄介かもしれません。

経験則として、営業活動による純現金の前年比の増加は、会社にとって健全な兆候と見なされます。ただし、比較しながら、複数年のデータも確認してください。

この投稿を通じて、私たちは会社の3つの主要な財務諸表を説明しようとしました。さまざまな側面から会社の健全性を示しているため、会社の3つの財務諸表すべてを読んで理解することが重要です。

会社に投資するときは、会社のこれらすべての財務的側面に特別な注意を払う必要があります。 経験則として、高収入の成長、負債に比べて大きな資産、および高いキャッシュフローを持つ企業に投資します。

それで全部です!これは会社の財務諸表を読む方法です。十分ではありませんが、この投稿は基本的なアイデアを提供することを目的としています。 会社の財務諸表について初心者に。

さらに質問があればコメントしてください。喜んでお手伝いさせていただきます。幸せな投資!