規制圧力や国の不動産危機など、さまざまな要因により、中国株は全面的に打撃を受けています。その結果、それらのほとんどは現在、特にバリュー投資家にとって非常に魅力的な価格になっています。

ただし、取り締まりは引き続き中国株、特にテクノロジーセクターの株に重大なリスクをもたらします。

そうは言っても、今日の中国の銀行は依然として魅力的なバリュープロポジションである可能性があります。それらは、2021年4月の最高値から20%以上下落した後、過小評価されているだけではありません。また、他の人よりも安全な選択と見なすことができます。

この記事では、中国の「ビッグフォー」、つまり、

について見ていきます。

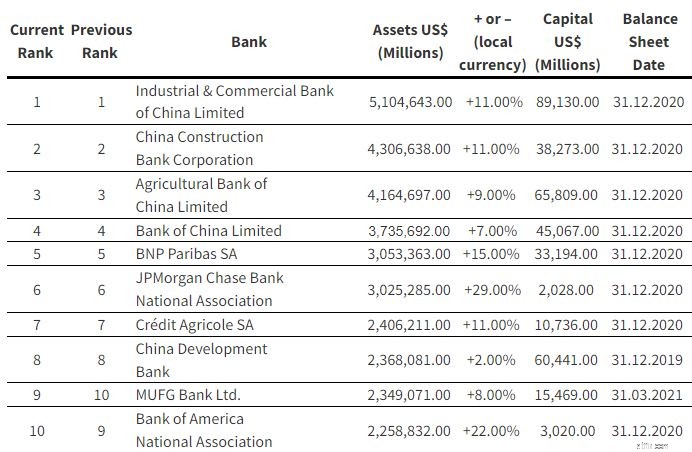

これらの銀行は中国で最大であるだけでなく、資産で世界最大の銀行でもあります。これらを合わせると、総資産価値は17.321兆米ドルになります。

資産規模の順に、各銀行が他の銀行との関係でどのように業績を上げているかを見ていきます。

直近の四半期末のICBCの総資産は35兆人民元で、前年度から2兆5,030億人民元、つまり6.16%増加しました。一方、2021年の最初の9か月の純利益は2,533億人民元で、前年同期から10.06%増加しました。

顧客への貸付および前払金の合計は20.4兆人民元であり、前年度から1兆8,010億人民元(9.67%)増加した。これらのローンは、59.6%の法人向けローン、38.2%の個人向けローンで構成されており、その大部分は不動産抵当に関連しており、その他は2.2%です。

地理的分布に関しては、ローンの92%が中国からのもので、8%が海外からのものです。

年間純利息マージンは2.11%、不良債権比率は1.52%であり、ICBCの貸付金は良好な状態にあります。

3つの自己資本比率はすべて規制要件を満たしていました。コアTier1自己資本比率は13.14%、Tier 1自己資本比率は14.68%、自己資本比率は17.45%でした。

CCBのバランスシートも拡大し、総資産は6.1%増の30兆人民元に近づきました。 2021年上半期の純利益は1,541億人民元で、前年同期から10.9%増加しました(他の銀行の最初の9か月とは対照的に、これは上半期にすぎないことに注意してください)。

融資プロファイルでは、CCBの法人向け融資が約46.3%、個人向け融資が43%、その他が10.7%を占めています。

ICBCと比較して、CCBのローンの分配は中国に集中しています。融資の97.5%は中国からのもので、2.5%は海外からのものです。

純利息マージンが2.13%、不良債権比率が1.53%であるため、CCBの貸付金も同様に良好な状態にあります。ただし、4つの銀行すべての中で最も高い不良債権を抱えています。

コアTier1自己資本比率は13.23%、Tier 1自己資本比率は13.80%、総自己資本比率は16.58%であり、いずれも規制要件を満たしています。

ABCの総資産は2021年9月末で28.9兆人民元で、前年度末から1兆7,830億人民元、つまり6.56%増加しました。彼らは、2021年9月30日までの9か月間で1,870億人民元の純利益を報告し、昨年の同時期に比べて12.93%増加しました。

顧客の貸付および前払金の合計は16.911兆人民元で、前年度末から1兆7,410億人民元(11.48%)増加しました。企業向け融資は約55%、個人向け融資は42%、その他の分野では3%を占めています。

ABCのローンブックは地理的分布の点でも非常に集中しており、97%が中国からのもので、わずか3%が海外からのものです。

ABCは、他の銀行と同様に、2.12%の純利息マージンと1.48%の不良債権比率を持っています。

コアTier1自己資本比率は11.18%、Tier 1自己資本比率は12.98%、総自己資本比率は16.70%でした。

米国を含む61の国と地域で運営されているBOCは、4つの中で最も国際的です。

BOCの総資産は26兆人民元に達し、前年度末から1兆8,270億人民元、つまり7.49%増加しました。 BOCは、2021年の最初の9か月で1,720億人民元の利益を上げ、2020年の同時期から10.50%増加しました。

法人向け融資は60.5%、個人向け融資は39.27%、その他の融資は0.23%を占めています。中国本土が77%、香港、マカオ、台湾が19%、その他の国が4%を占めています。

他の銀行と比較すると、地域ごとのローンの配分に違いが見られます。

純利息マージンが1.75%、不良債権が1.29%であるため、貸付金は引き続き健全です。ただし、そのNIMは4つの銀行の中で最も低いことに注意する必要があります。

普通株式のTier1自己資本比率、Tier 1自己資本比率、および自己資本比率はすべて、規制要件をそれぞれ11.12%、13.03%、および16.00%上回っていました。

これらの銀行は比較的安全ですが、投資家が知っておくべき潜在的なリスクがまだあります。

中国の銀行セクターは、世界に開かれて以来、大きな変化を遂げてきましたが、金融業務は、中国の中央銀行である中国人民銀行(PBOC)を通じて政府によって依然として厳しく規制されています。 PBOCは、中国の金融政策を計画および実施するだけではありません。また、銀行セクターのすべての清算、支払い、決済システムを監督しています。

これらの四大銀行は、依然として完全にまたは主に政府によって所有されており、国有企業と見なされています。したがって、国有企業であると、投資家にとって追加の政治的リスクが伴います。これらの銀行は、株主の利益を犠牲にすることを意味する場合でも、CCPの方針と指示に従うことを余儀なくされる可能性があるからです。

一方、中国政府が国有企業の債務不履行を認める可能性は低いため、国有企業であることには利点があります。 1年前、馬雲が銀行に反対したときに何が起こったのか考えてみてください。これは、CCPとその「子供たち」をいじるのを避けるべき理由を示しています。

恒大問題のニュースは沈静化したが、それは銀行と中国経済全体にとって依然として脅威である。リテールローンの大部分は住宅ローン向けであり、デフォルトが広まった場合、銀行に災害をもたらす可能性があります。

CCPが深刻な下落を回避するために介入することを私は楽観視していますが、このドラマは中国の銀行の投資家に重大な危険をもたらし続けています。

これらの機関の簿価は注目に値しますが、それは完全な謎のままです。投資家が信頼できる唯一の数字は、企業が提供する数字であり、額面通りに受け取る必要があります。

| ICBC | CCB | ABC | BOC | |

| 株価純資産倍率 | 0.40 | 0.42 | 0.34 | 0.32 |

| PE比率 | 4.29 | 4.33 | 3.83 | 3.98 |

| 自己資本利益率 | 11.61% | 12.48% | 11.78% | 10.86% |

| 純利益 | 22.45% | 24.6% | 24.6% | 21.09% |

| 配当利回り | 7.76% | 7.69% | 8.73% | 8.77% |

| 収益の伸び(前年比) | 0.2% | 3.6% | 0.8% | 0.8% |

| デットエクイティレシオ | 1.58 | 1.65 | 2.05 | 2.58 |

二元上場会社のため、配当利回りなどの指標には一定の違いがあります。香港ではなく上海市場に参加する本土の投資家が多いため、香港での取引はより高い支払いを提供します。

現在、株価純資産倍率からすると、4行すべてが安いようです。 そうは言っても、これらの企業は近年、通常1未満で取引されていることに注意してください。それにもかかわらず、これらの銀行は依然として過小評価されており、過去の平均は約0.6〜0.8PBです。

上記の数値は昨年のパンデミックのピーク時に得られたものであるため、収益の伸びは見た目ほどひどいものではありません。それでも、投資家は銀行からの大きな成長を期待すべきではありません。

これらの株を魅力的なものにしているのは、7%から8%の範囲の利回りです。すべてを考慮すると、投資家は銀行が回復するのを待つので、これは間違いなく魅力的です。

それで、中国の銀行は買いですか?どちらを選ぶべきですか?

何よりもまず、メディアが現在の取り締まりをどれほど恐ろしく描写しているとしても、中国の経済が長期的にはうまくいくという中国の成長物語を信じ続ける必要があります。その後、どの銀行が最適かを検討し始めることができます。

私には、4つの銀行すべてが合理的であるように思われるので、それは本当にあなたのリスク欲求に依存します。 PBが最小で、株主資本利益率が最も低いBOCは、最も過小評価されていると言えます。 ICBCとCCBは、配当がわずかに少ないにもかかわらず、最大であり、株主資本利益率と純利益率が最も高いため、私のお気に入りです。

すべての投資家は独自のリスク欲求を持っています。中国銀行の株式があなたに合わない場合は、シンガポール銀行の比較をお読みください。また、規制リスクのない一貫した配当支払いが必要な場合は、クリスが安全で一貫した配当支払い株を選ぶ方法を共有しているので、クリスに参加してください。

開示:執筆時点では、著者は上記の株式のいずれにおいてもポジションを保持していません。