7月にiFASTについて書き、株価がファンダメンタルズよりも大幅に速く上昇していることを指摘しました。それ以来、株価は着実に上昇し続けました。つまり、7月の状態に戻った最近の数か月までです。

これを知っていると、iFASTのファンダメンタルズは株価に追いついたと言えますか?

さらに、iFastはヨーロッパへの参入の可能性を示しています。それを考えると、ヨーロッパのデジタルバンキングライセンスはiFASTにどのくらいの価値をもたらしますか?

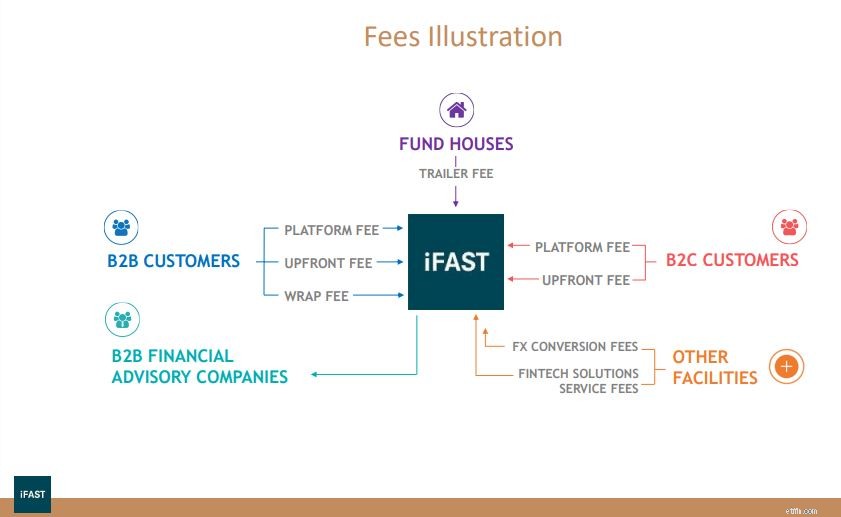

まず、iFastの機能の概要を簡単に説明します。 iFast Corporationは、3つの主要なビジネス分野にサービスを提供するウェルスマネジメントのフィンテックプラットフォームです。

全体として、iFast(SGX:AIY)は、13,000を超える投資商品へのアクセスを提供します。これには、シンガポール、香港、および米国の証券取引所に上場されている8,600のファンド、1,400の債券、株式、およびETFが含まれます。また、ポートフォリオ管理、投資セミナー、フィンテックソリューション、投資管理および取引サービスなどのサービスも提供しています。

Business Timesとのインタビューで、最高経営責任者のLim Chung Chunは、ヨーロッパは、より多くのライセンスを追求する同社の計画の一部と見なされる管轄区域の1つになると述べました。

この動きは、iFastがウェルスマネジメントへの固有のリンクを備えたデジタルバンキングセグメントを完全に実現できると彼が信じているためです。

先に進む前に、 iFASTが香港とシンガポールでデジタルバンキングライセンスを拒否されたことを指摘したいと思います 。それでも、ヨーロッパの規制当局は非伝統的な企業が市場に参入することをより積極的に許可する可能性があるため、これにあまり重点を置かないようにしましょう。

iFASTは、申請したいライセンスの特定のターゲット、タイムライン、または国を指定していません。ただし、ヨーロッパの市場の1つに足場を確立すると、そのサービスをすべてのEU加盟国に拡大するのは比較的簡単になると思います。これにより、4億5,000万人の人口と2,000万の企業を抱える世界最大の金融市場の1つにアクセスできるようになります。

中小企業、銀行口座を持たないフリーランサー、新興企業、ミレニアル世代などのサービスの行き届いていないグループは、この市場を2026年までに S $ 6,000億以上の価値に押し上げ、CAGRは46.5%になると予測されています。 そのため、iFASTが活用できる可能性はたくさんあります。

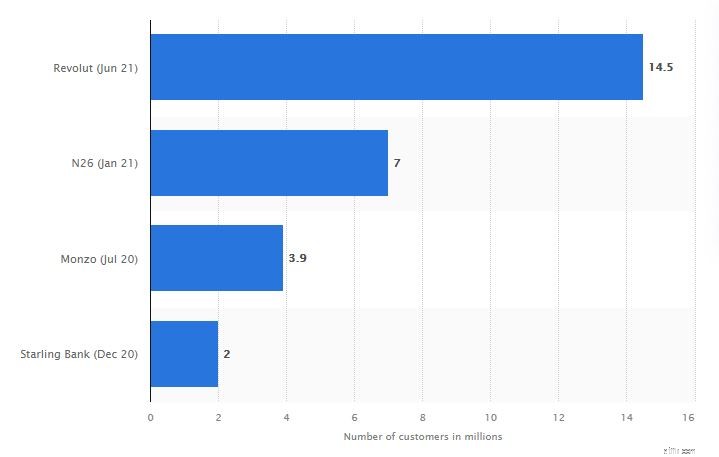

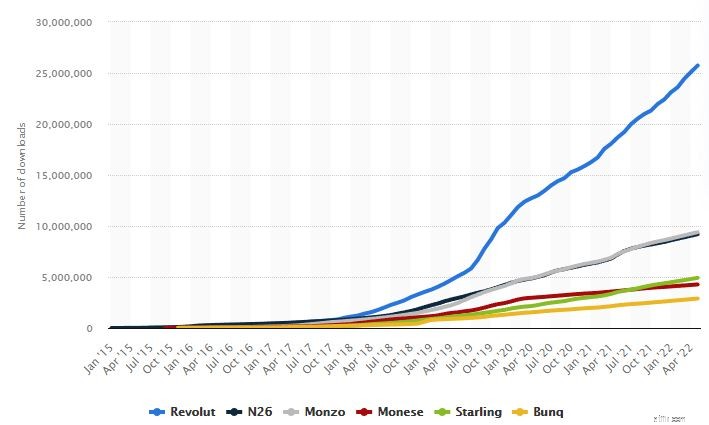

ただし、iFASTだけがプレーヤーではないことを覚えておく必要があります。 ASEANとは異なり、ヨーロッパにはより発展したフィンテックセクターがあり、Revolut Fidor、Simple、N26、Monzoなどの企業がすでに市場の大部分を占めています。

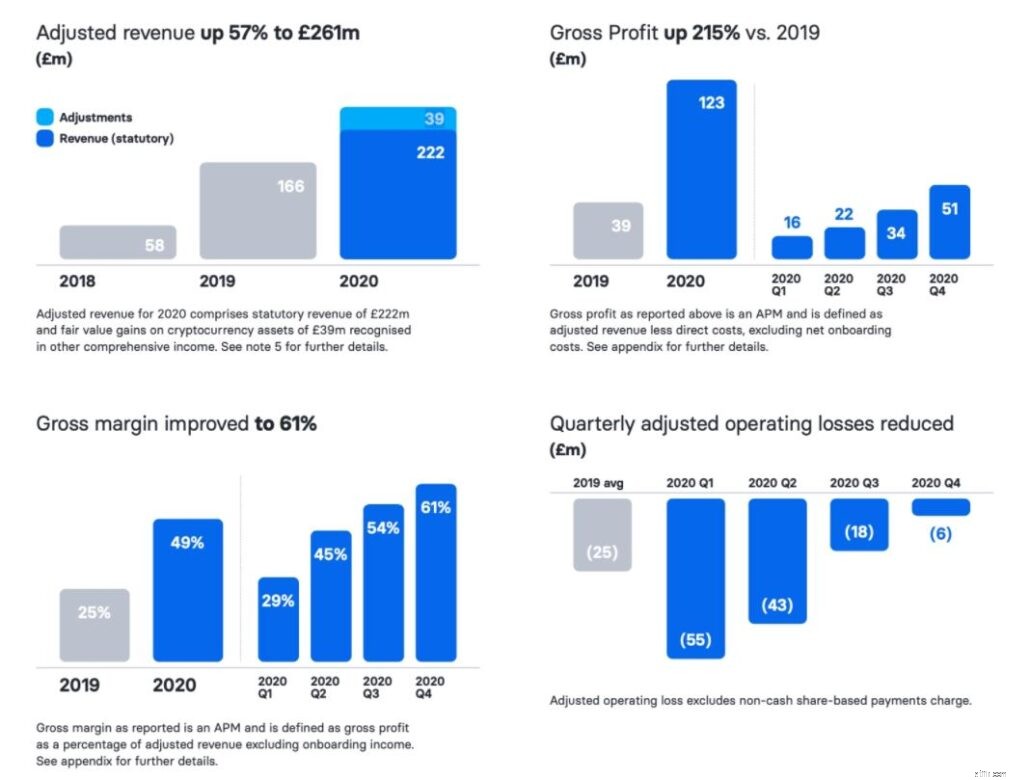

競争の規模を理解するために、ヨーロッパ最大のデジタル銀行の1つであるRevolutについて考えてみましょう。 2021年6月の時点で1550万人を超えるユーザーがおり、毎日110万人がアプリを利用しています。会社はまだお金を失っていますが、その収益は増加しています。 2020年には、2億2,100万ポンドに達し、前年比57%の増加となりました。

Revolutに加えて、Statistaは 6つのアプリ専用デジタルバンクを調査しました。 IOSとAndroidの合計ダウンロード数は約4,000万であり、この数は増え続けています。

それで、iFASTがこの市場に参入したいのであれば、他の誰もできないことを彼らは何を提供できるでしょうか?

これらすべては、会社がヨーロッパの戦略についてより具体的な発表をするまで待たなければなりません。プラス面として、これは成長分野です。現在、数人のプレイヤーがいますが、iFASTがパン粉を拾ったとしても、うまく実行されれば、そこで利益を上げることができます。

ご覧のとおり、Revolutは急速な成長にもかかわらず、依然として損失を出し続けています。さらに、iFASTはまだ中国への進出を試みており、その追求もまたお金を失っています。この会社が両方の大きな市場を同時に発展させることは可能ですか?一度に1つの国だけに集中する必要がありますか?

これに答えるには、まず、iFASTがこの拡張をサポートするための堅牢なバランスシートを備えているかどうかを判断する必要があります。

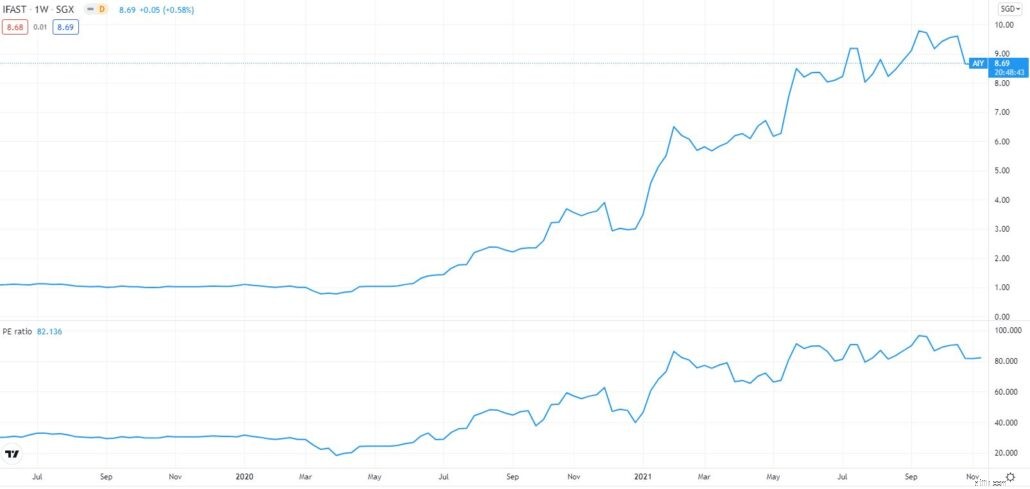

iFastは、2021年10月23日に第3四半期の業績を発表し、株価が10%下落しました。これはおそらく、パフォーマンスの過大評価に起因する可能性があります。

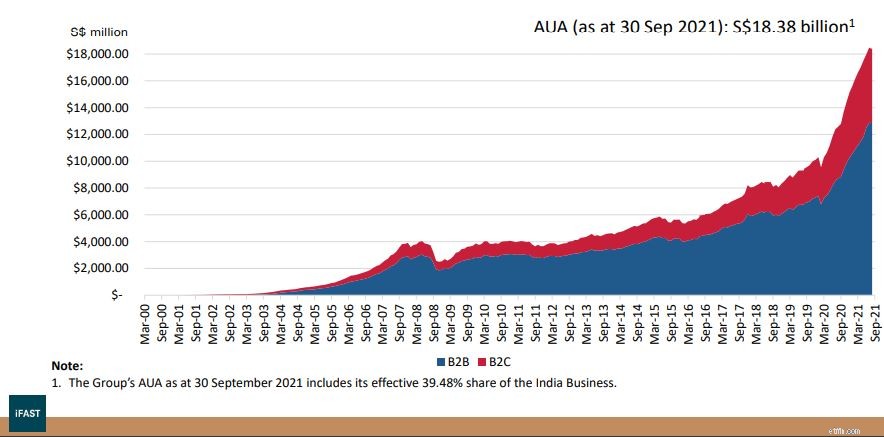

iFASTの管理資産(AUA)は引き続き最高値を達成し、2021年9月30日時点で183億8000万シンガポールドルに達しました。これは、前年比46.1%の増加に相当します。 年間で27.2%の増加です。

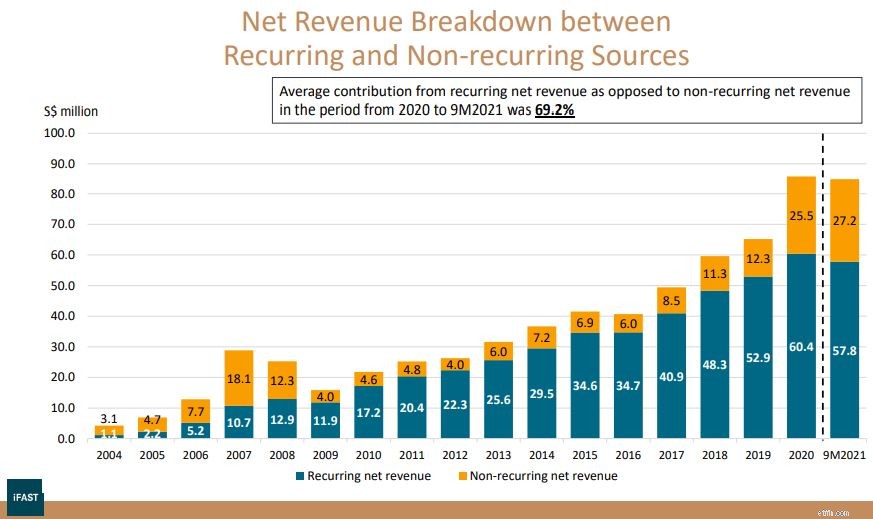

AUAの増加の結果として、iFASTの経常純収益は引き続き繁栄しています。

2021年第3四半期は前年比29.7%増、2021年9月期は前年比32.7%増でした。一方、総純売上高は、9M2021で前年比38.1%増の84.99百万シンガポールドルとなった。これには、経常収益と非経常収益の両方が含まれます。 純利益は前年比63.6%増の2,343万シンガポールドルでした 。

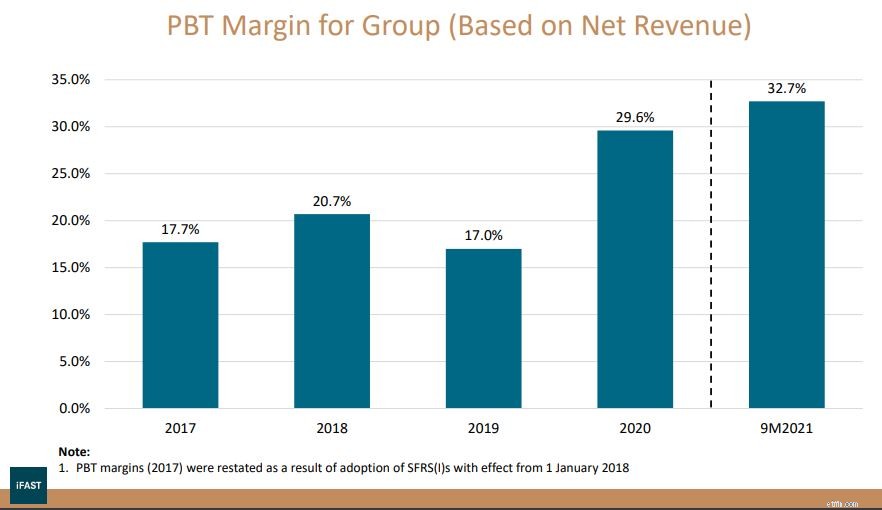

印象的なのは、会社の収益の伸びが営業費用を上回っていることです。 。その結果、売上高は32.5%増加しましたが、営業利益は59.2%増加しました。これはマージンに見られ、9M2021では32.7%です。過去5年間で最高レベルです!

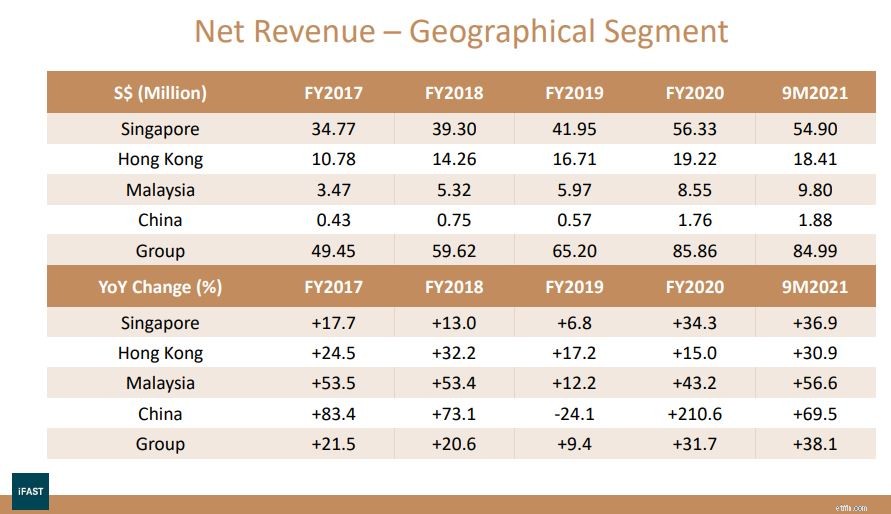

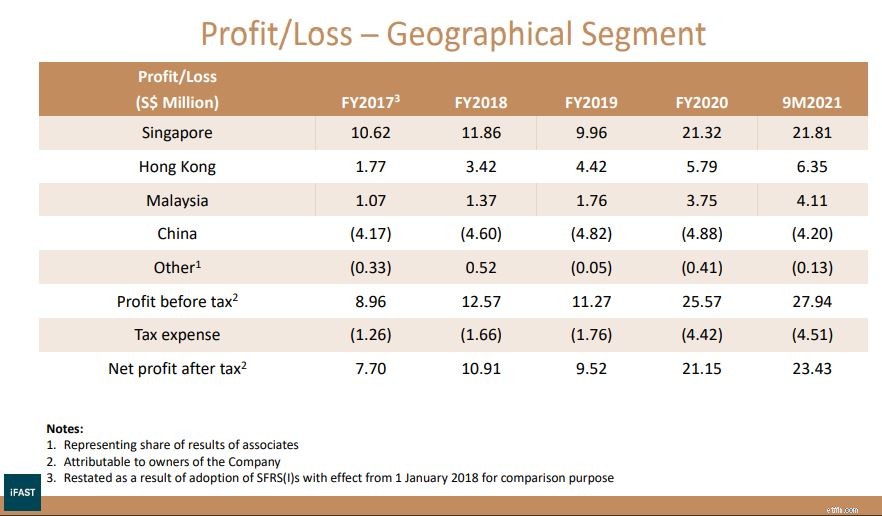

地理的セグメントに関しては、現時点でiFastの最大の市場シェアであるシンガポールと、増加傾向にある中国を見てみましょう。

iFASTシンガポール事業の純収益は、2021年第3四半期に前年比21.2%増の1,818万シンガポールドル、2021年第9四半期に前年比36.9%増の5,490万シンガポールドルになりました。

2021年9月30日の時点で、シンガポール事業のAUAは、前年比53.5%、四半期比6.8%増加して130億1,000万ドルになりました。

中国事業の純売上高も、2021年第3四半期に前年比13.9%増の66万シンガポールドル、2021年9月期に69.5%増の188万シンガポールドルでした。これは、政府の取り締まり、電力不足、不動産市場の債務危機によって引き起こされた中国の市場の不確実性にもかかわらずです。

シンガポールは現在AUAの70%を占めていますが、iFASTは 2028年までにシンガポールのAUAシェアは50%未満になると考えています 。それでも、香港とマレーシアがその時点に到達するまでに7年かかったことを考えると、中国セグメントが黒字になるまでにはしばらく時間がかかる可能性があります。

負債に関しては、 iFASTの負債は2021年9月30日時点でわずかに減少しています 、1億4200万ドルで立っています。

現金、現金同等物、および金融資産への投資が増加しました 2020年末の5,328万ドルから、2021年9月末には5,444万ドルに増加しました。

最後に、流動資産が増加しました 2020年12月31日の1億9,460万ドルから、2021年9月30日の2億90万ドルまで。

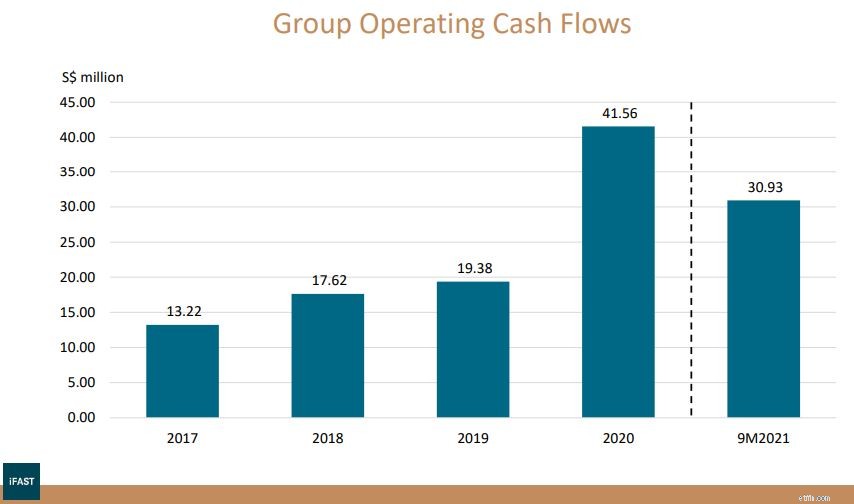

現金は王様であり、キャッシュフローは会社が受け取る金額を反映しています。営業活動によるキャッシュフローは引き続き堅調です。ただし、このレートでは、2021年の年間キャッシュフローは2020年のキャッシュフローにしか匹敵しませんでした。

これは純所得の増加とは対照的であり、所得税の引き上げ、従業員のボーナスの支払い、四半期をまたがる運転資本の動きが原因である可能性があります。心配する必要はありませんが、予期せぬ状況が発生しない限り、iFASTのキャッシュフローは今後の収益成長に対応できると期待する必要があります。この状況が続く場合、それは危険信号である可能性があり、投資家は注意深く監視する必要があります。

iFASTは株主にも配当を支払います。 2021年の第3四半期には、普通株1株あたり1.30セントの配当が支払われ、1年前から62.5%増加しました。過去の四半期を考慮すると、これは配当利回り0.51%(TTM)に相当します。 。

しかし、正直なところ、私はむしろ彼らがそれを保持し、ビジネスを拡大したいと思っています。

(配当株が好きな場合は、これがSG株を選択するためのより良い方法かもしれません)

その結果の一部として、iFASTは5カ年計画も策定しました。この5か年計画では、4つの主要な目的を強調しました。それは、より大きく、より良くなること、香港の成長を加速すること、新しいライセンスを追求すること、そして真にグローバルなビジネスモデルを開発することです。

まず、iFASTは、Fintechウェルスマネジメントプラットフォームの範囲と品質を拡大しようとします。

同時に、2028年までにAUAで1,000億シンガポールドルの目標を達成することを引き続き約束しています。現在のAUAが183億8000万シンガポールドルであることに基づくと、これは複合年間成長率(CAGR)が約27%であることを示唆しています。>

第二に、iFastは、今後5年間、特に2024年と2025年に、香港ビジネス全体を大幅に加速することを目指しています。

これは、ePensionビジネスを実装し、既存のプラットフォーム機能を拡張するときに行われます。思い出してください。iFASTは最近、MPFスキームの管理プロセスを自動化しようとする香港年金プロジェクト(eMPFとも呼ばれます)の主要な下請け契約を締結しました(MPFはシンガポールのCPFに匹敵します)。

約束通り、同社は現在、新しいセグメントが2023/2024年に大幅に貢献し始めると述べて、いくつかのガイダンスを提供しています。総収入では、iFastは2024年に10億香港ドル、2025年に15億香港ドルを超えることを目指しています。2024年に8億香港ドル、2025年に12億香港ドルの純収入を生み出す予定です。 2025年には33%に達すると予想されています。

純売上高は12億香港ドル(2億810万シンガポールドル)、目標PBTマージンは33%で、香港事業は最大6,800万シンガポールドルのPBTを生み出す可能性があります。 これは、現在のPBTである635万シンガポールドル、およびグループ全体のPBTである2,540万シンガポールドルよりも大幅に高くなっています。

第三に、iFASTは、関連するFintechテクノロジーに戦略的投資を行いながら、さまざまな法域で追加の金融ライセンスを追求しています。デジタルバンキングは、ウェルスマネジメントに直接結びついているサービスの1つです。これは、ヨーロッパの野心についての以前の議論に関連しています。

特に小規模投資家にとって、「債券の市場」になることは、iFastが検討しているもう1つの可能性です。今後、同社はさまざまな管轄区域でさまざまなライセンスを取得するための取り組みについて定期的に更新を提供します。

最終的な目標は、最初の3つの再ハッシュのように聞こえます。 iFASTは、投資家を支援することを目的とした真にグローバルなビジネスモデルを備えたフィンテックウェルスマネジメントのリーディングカンパニーになるという目標に向けて大きな進歩を遂げることを目指しています。

これを達成するために、世界中のFintechエコシステムを拡張し続けることを望んでいます。また、管轄区域の法律およびコンプライアンス基準を遵守しながら、全体的なグローバル接続を改善することも目的としています。

7月に、iFastの株価はファンダメンタルズよりもはるかに速く上昇したと感じました。収益がさらに伸びている今、iFastは安いと見なすことができますか?

残念ながら、 PEが79であるにもかかわらず、iFAST株の株価収益率は依然として高くなっています (7月の81と比較して)。成長を考慮した後でも、 PEGは1.2のままです 。 PEG比率が1未満の場合、通常は過小評価されている会社に関連付けられていますが、上記のPEG比率は過大評価されていると見なされます。

最後に、フィンボックスモデルの公正価値は、1株あたりS $ 6.39の価格を示唆しています。これは、現在の価格から28%の値下げです 。

これらの指標から、投資家は依然として将来の成長を考慮しており、センチメントは変化していないことがわかります。 iFASTの成長の速さと、将来の香港市場の価値を考えると、それは理解できます。

これらすべてが、ヨーロッパでのライセンスの発表の可能性と相まって、すでに過大評価されている企業をさらに高く押し上げる可能性があります。そうは言っても、リスクと報酬の比率は私には魅力的ではありません。ポジションがありません。

あなたの考えは何ですか? iFASTが登り続けることは可能ですか?