問題は中国で終わらないようです。規制は過去1年間に市場を悩ませてきましたが、今では中国で2番目に大きい不動産開発業者の債務が手に負えなくなっています。

これが2008年のリーマンショックの繰り返しである可能性があるという恐れ、不確実性、疑念(FUD)が高まっています(リーマンブラザーズとベアースターンズが死亡し、他の多くの銀行が絶滅の危機に瀕していたサブプライム危機を覚えていますか? )、しかし今回は中国で起こっています。

今日のソーシャルメディアの問題は、誰もがワンクリックで自分の意見を簡単にブロードキャストできることです。クマから問題のない雄牛まで、多くの陰謀と仮定が浮かんでいます。誰が正しいかを知るのは難しいです。しかし、確かなことが1つあります。それは、恐れが急速に広がっていることです。

私たちのほとんどがこの恒大の問題に目を光らせていることを私は知っています、そして私たちは不確実性を嫌うので答えを求めています。残念ながら、私はあなたに確実性を与えることはできません。

代わりに、私はあなたに開発者についてのより多くの情報を与え、あなたが偏見を持たないようにあなたと異なる視点を共有することができます。そうすれば、客観的に決定できるようになります。

「アジア人は財産が大好き」ということわざは控えめな表現です。私たちアジア人は自分の家を買うのが好きで、もっとお金があれば、不動産投資が投資の聖杯であるかのように、借りるためにもっと家を買うでしょう。中国の中国人も例外ではありませんが、不動産投資を別のレベルに引き上げます。富裕層は、ユニットではなくフロアごとに不動産を購入するためにシンガポールにやって来ます。

私は数年前に深センにいましたが、地元の人がそこでの物件の価格を教えてくれました。シンガポールの物件よりもはるかに高価であることに驚きました(そして彼は結婚した子供のために香港で家を購入しました)。それでも、彼らは大規模な割引があるかのように宣伝されていました。一人当たりGDP(深圳:22,000米ドル)がシンガポール(65,000米ドル)よりも低かったことを考えると、どうすれば余裕があるのだろうかと思いました。おそらく、金持ちは大量に購入しているのに対し、貧しい人は不動産を所有することだけを夢見ることができます。

中国は、結局のところ共産主義の国であるため、金持ちと貧乏人の間に大きなギャップを持ちたくない国です(共通の繁栄を参照)。政府はずっと財産所有権に熱狂があることを知っていましたが、彼らは需要を完全に封じ込めることはできません。実際、不動産は中産階級の富を増やし、中国の経済成長を推進しました(2019年、不動産市場の総売上高は約16兆元に達し、中国のGDPの約10%を占めましたが、シンガポールは3%でした)。政府が財産を奪うと、彼らはチャイナドリームを奪います。国はそれをする余裕はありませんが、彼らは需要を管理する必要があります。

統制の一例は、中国政府が多数の不動産冷却措置を開始し、最後のカウントに基づいて、2021年7月に300の措置を追加したときです。これにより、シンガポールの不動産冷却対策は子供の遊びのように見えます。

許家印は間違いなく正しいビジネスです。 1992年、彼は広州にチャイナエバーグランデを設立し、小さなプロジェクトから始めました。彼の最初のプロジェクトはすぐにヒットし、323のアパートすべてが半日で売られました! Evergrandeはその初期の成功に基づいて構築され、土地の取得に進み、積極的な開発を行いました。中国の富が増加し、より多くの人々が財産を買う余裕ができたので、それは好機でした。

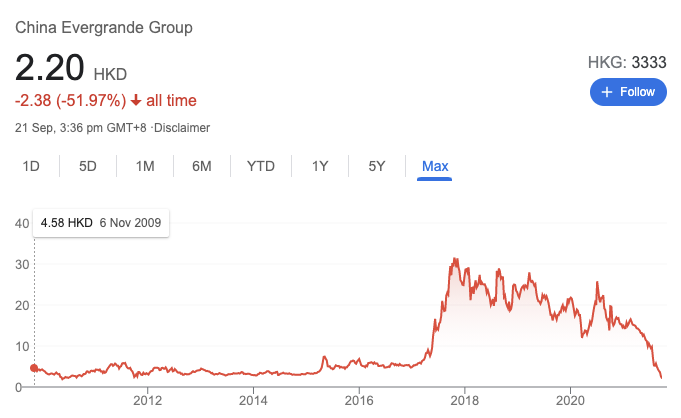

Evergrandeは、世界が大金融危機からの回復の真っ只中にあった2009年に香港でIPOに参加しました。なんとか705億香港ドルを調達し、当時は国内最大の民間不動産会社でした。そして、Evergrandeの成功により、Huiはかつて中国で最も裕福な人物になりました。

莫大な富があれば、柔軟になります。すべてのマネージャーが自分の欲求を制御し、資本を効率的に割り当てることができるわけではありません。 Evergrandeは何年にもわたって多くの非不動産関連の投資を行っており、そのほとんどは経済的にうまくいっていません。

現在、フォーブスはホイカヤンを純資産106億米ドルで世界で52番目に裕福な国に指名しました。 Evergrandeの株価が暴落したことを考えると、悪くありません(2021年4月の彼の純資産は277億米ドルでした)。

2020年に中国政府が発表した3つの赤線政策から始まったという意見もあります。

EvergrandeとGuangzhouR&Fは、2021年4月に3つの赤い線すべてに違反し続けた2つの主要な開発者でした。

Evergrandeは、より多くの株式を発行し、非中核資産を売却することで資金を調達してきました:

しかし、それだけでは不十分でした。まだ3000億米ドル相当の負債があり、多くの関係者が喜んでいます:

誰もが望んでいる状況ではなく、日を追うごとに悪化しているようです。

第一に、会社の現在の最も差し迫った懸念は、彼らが清算する必要のある満期を迎える債務です。それができない場合は、デフォルトのステータスを受け取り、さらに手を結ぶ一連のイベントを開始します。最終的に、彼らは破産するでしょう。

いくつかの数字を示すと、2021年9月23日に8,350万米ドルが支払われる予定であり、30日以内に支払いを怠るとデフォルトのステータスになる可能性があります。同日満期の陸上債券にはさらに2億3200万元のクーポンがあります。

Evergrandeは、2021年末までに合計6億6,900万ドルのクーポン支払いに直面しています。信用格付け機関であるフィッチは、Evergrandeを「ありそうな」デフォルトとしてフラグを立てました。

2番目の問題は、Evergrandeがオフバランスの資金調達方法を使用する上で非常に革新的であったことです。彼らは、ローンを「ウェルスマネジメント製品」としてパッケージ化することで資金を調達しました。そしてそれらを個人に売りました。 70,000人以上がこれらの製品を購入し、62億ドルが支払われることになりました。 Evergrandeの本では、これらの製品は負債としてリストされていません。

中国は共産主義の国なので、人々をいじめない方がいいです。したがって、Evergrandeは、これらのウェルスマネジメント商品に投資した人々に約束された金額を返済しないことで逃げることは決してありません。

第三に、今年の初めに、Evergrandeは6人の幹部によるフロントランニングとインサイダー取引を認めました。彼らの公式声明の中で、彼らは次のように述べています:

Evergrandeは、6人のスタッフに資金の返還を要求しました。そうしないと、厳しい罰則が科せられます。この6人は今どこにいるのだろうか。 2番目の問題と同様に、中国政府は、数人の高給の幹部に、路上での男性を犠牲にして彼らがしたことをやめさせるつもりはありません。これは、会社が解決しなければならない問題でもあります。

Evergrandeは、資金を調達するために、より多くの資産を売却する予定です:

さらに、Evergrandeはその不動産ユニットを使用して、サプライヤー、請負業者、および投資家に支払いを行います。

たとえば、Skshuは塗装会社(SSE:603737)であり、Evergrandeから2億3500万円の支払いを受けていました。総額のうち、約2億2,000万円が未完成の不動産であり、2024年までに完成する可能性があります。しかし、Skshuはすでに現金を得るためにこれらのユニットのいくつかを販売しています。

Evergrandeはまた、資産管理商品の投資家に、現金ではなく割引不動産の形で返済オプションを提供しました。彼らは寛大な割引を与えました–住宅用ユニットの28%割引、オフィス用の46%、店舗と駐車場用の52%。投資家が現金よりも不動産ユニットを選択するように誘うには、このような魅力的な割引を提供する必要があると思います。

現金を選択した投資家の場合、四半期ごとに元本と利息の10%が返済され、返済が完了するまでに2。5年かかります。

Evergrandeが現在問題に取り組んでおり、解決可能に見えることがわかります。

中国政府は、恒大集団の問題をどうするかについてオープンになっていない。彼らが行った最も注目すべき行動は、中央銀行である中国人民銀行に先週純1900億元を注入することで流動性を高めることでした。

Evergrandeの問題が解決できるのなら、なぜ大きなフーハがありますか?

Evergrandeの問題は、他の不動産開発業者や銀行にドミノ効果をもたらすため、会社だけに限定されないと考える人もいます。最終的には、それは中国の経済全体を不自由にするでしょう。

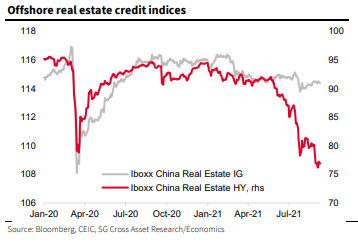

まず、ハイイールド債(別名ジャンク債)市場は、悪いニュースが発生したときに最初に反応することがよくあります。 Evergrandeが中国のハイイールドドル債市場の16%を占めていると報告されており、これはかなり重要です。これまでのところ、クラッシュは不動産のハイイールド債に限定されており、中国のハイイールド債市場全体には限定されていません。

下のグラフから、2021年6月にIboxx China Real Estate High Yield Bond Indexが暴落したことがわかります。さらに、そのレベルは昨年のCovidよりもはるかに低くなっています。

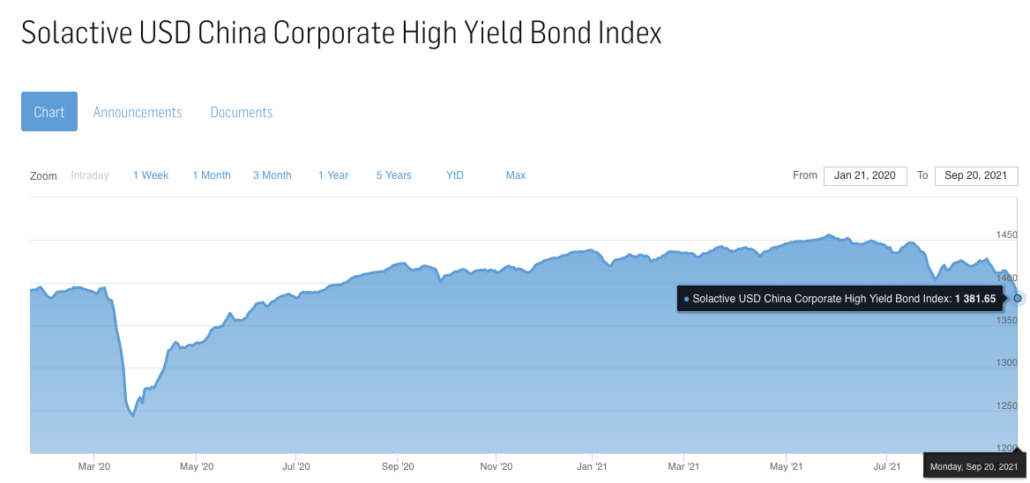

全体的なドル建ての中国のハイイールド債インデックスについては、下落していますが、それでもCovidの安値を上回っています。

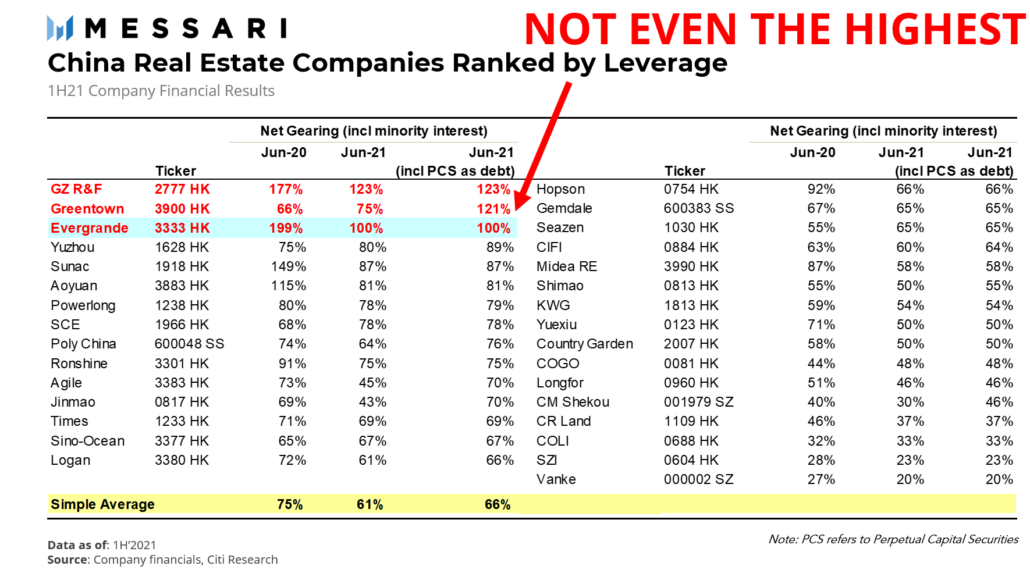

第二に、他の中国の不動産開発業者もデフォルトリスクに直面する可能性があります。以下は、Messariがまとめたチャートで、中国の開発者をレバレッジの程度でランク付けしています。

広州R&Fプロパティとグリーンタウンは、エバーグランデよりもさらに高いレバレッジを持っています。エバーグランデは他の2つよりもはるかに大きいため、注目が集まっています。

レバレッジによる上位5つの不動産開発業者の株価は大幅に下落しました。彼らの年初来(2021年9月21日現在)の収益は次のとおりです。

したがって、投資家はEvergrande以外の潜在的な問題に価格を設定しているため、現在、中国の幅広い不動産開発業界で全体的なリスク回避が起こっています。

第三に、銀行が会社の資金を貸し出す責任を負っていたため、問題は銀行に波及する可能性があります。 Evergrandeには主要な銀行家の長いリストがあります:

ロイターは、128を超える銀行と121を超えるノンバンク機関に負債が及ぶことを示した2020年のEvergrande文書の漏洩について報告しました。一方で、多くの銀行が影響を受けるようです。しかし同時に、各銀行がEvergrandeの負債の小さなパイを受け取ったとしても、それほど悪くはないと言えます。唯一の懸念は、問題がEvergrandeに限定されないことです。銀行は他の開発者のより多くの負債を帳消しにする必要があります。

特に、中国平安保険は、その不動産投資に関して中国の規制当局によって調査されています。同社は、不動産エクスポージャーが規制の上限を下回っていると述べた。シティは、不動産エクスポージャーは投資ポートフォリオの約4.9%であると推定しました。平安はすでにチャイナフォーチュンに打撃を与えており、チャイナジンマオ、カントリーガーデン、CIFIにかなりの利害関係を持っています。平安保険の株価は今年44%下落しました。

基本的に、Evergrandeの問題が、中国のGDPを低下させる体系的な問題にスパイラルするかどうかはわかりません。そしてこれが起こると、世界はそのGDP成長に大きなアンカーを持ち、Covidの回復努力を逆転させるでしょう。

十分な数のクマがいて、あなたは彼らの物語のいくつかに出くわしたかもしれません。

ビッグショートで名声を博したマイケル・バリーは、市場について物議を醸している反対派の見方で尊敬されています。 Twitterで、彼はEvergrandeに関する2つのスレッドを共有しました。翻訳の損失を避けるために、自分でそれらを読むことができます。

これが最初です:

そして、これが2番目です:

要約させてください。彼はそれが体系的な問題であると主張しており、伝染に賭けています。彼は、この記事で言及されているのと同じ問題、つまり他の開発者や銀行への問題の広がりを強調しました。

@INArteCarloDossはさらに、スプレッドがコモディティプレーヤー、特にBHPビリトンやリオティントなどの鉄鋼会社や鉱夫に到達したと述べました。彼は、中国が何年も続いている厄介な問題に直面しており、彼らはそれを迅速に解決することができないと信じています。彼は、恒大集団の問題による米国市場の暴落の可能性さえも仮定しました。

@ THeLastBearSta1は、Tether(USDT、暗号通貨の世界で安定したコイン)がEvergradeのコマーシャルペーパーを購入するという陰謀説さえ提案しました。そして、もし本当なら、それは暗号市場全体に影響を与える可能性があります、特にテザーが米ドルのペグを保持できない場合、安定したコインの信頼は一掃されるでしょう。

すべてのクマには雄牛がいます。バランスを取るために2つあげます:

最初:

2番目:

雄牛は間違いなく反対の立場を取るでしょう-伝染はありません。

言及する価値のあるいくつかのポイントがあります:

@asiahodlは、中国の著名な大手企業は以前に失敗し、損害は封じ込められたと述べました。彼女はEvergrandeに似た3つの例を引用しました。この例では、会社は成功の最中に多くの非中核投資を行い、債務回収者がドアをノックしたときにすべてを取り消さなければなりませんでした。

HNAを覚えていますか?コングロマリットは、ほんの数例を挙げると、航空会社、空港、ヒルトン、ドイツ銀行、245パークアベニュー、オールドミューチュアルにいくつかの株式を保有していました。それは破産を宣言し、人生は続いた(創設者がフランスで彼の死に落ちたことを除いて)。

大連万達は恒大集団のもう一つの同志です–彼らは二人組です。 Dalian Wandaは、AMCシアターズ、英国のヨットメーカーSunseeker、オーストラリアの映画チェーンHoyts、映画会社Legendary Entertainment、サッカークラブAtleticoMadridなどを買収しました。同社は現在、資産を廃棄しているため、以前の栄光の影になっています。その上司である王健林は、会社を救おうとしてそれ以来320億米ドルを失った。この場合、問題も広がりませんでした。

@asiahodlが言っているのは、なぜ今回は違うのかということです。

当初、私は恒大の問題が封じ込められるだろうと思っていました。しかし、この事件に関するメディア報道の突然の爆発があり、それは世界中の株式市場(そして暗号通貨業界さえも)を怖がらせました。私も怖くて、墜落が差し迫っていると思いました。しかし、私は十分な情報がないことを知っていたので、この記事であなたに提示した事実調査を行いました。

すべてのことを考慮して、私は、執筆時点で私が持っていた情報に基づいて、クマよりも雄牛の側にいます。 。クマはいくつかの点で誇張されており、短辺に偏っている傾向があります(「最後のクマが立っている」などの名前が付いています)。そして、私は伝染の可能性の多くはまだ推測であると思います。はい、不動産開発業者や銀行にいくらかの影響が見られましたが、それだけです。他の業界には影響しませんでした。これが、クマの議論の一部があまりにも伸びていることに気付く理由です。

最も重要なことは、私は長期的な視野を持って株式のポートフォリオを構築したことです。たとえそれが実際にクラッシュを引き起こしたとしても、ビジネスがまだ強い限り、私はまだ株を保持しているでしょう。私はゲームに優位性がないため、マクロトレーダーではありません。クマの市場を本当に予言することはできません。しかし、それは私の意見です、あなたはどう思いますか?