先週の市場の後退の間に、テスラ(NASDAQ:TSLA)を含む多くの成長株が大きな打撃を受けました。その結果、わずか1か月前の市場最高値である883米ドルから20%減少し、今年のテスラの利益のほとんどを効果的に蒸発させました。価格が下がったので、今テスラ株を買うのは安いですか?

テスラの良い点と悪い点を見てみましょう。

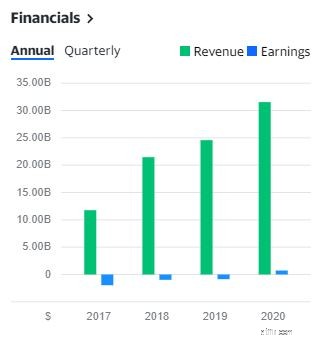

過去4年間、テスラは収益を増やすことができました 2017年の11,759百万から2020年の31,536百万に。2020年だけでも、その収益は前年比で46%増加しました。これは、会社が順調に進んでいることを示す前向きな兆候です。

テスラはまた、次の年の利益ガイダンスを発表しました、それは平均年間成長率の50%を達成することを期待しています 機器の容量、運用効率、およびサプライチェーンの安定性に応じて、複数年にわたる車両配送で。さらに、同社はテスラセミデリバリーが今年開始されることを期待しています。テスラの言うことが実現すれば、それは間違いなくその収益を押し上げるでしょう

2020年の場合、テスラの粗利益率は約20%です これはフォルクスワーゲンの平均12%よりもはるかに高いです。テスラがコストを効果的に管理し、コストよりも大幅に高い価格で車を販売できることを意味するため、高利益率は健全な兆候です。

2020年12月31日の時点で、テスラの現金および現金同等物は19,384百万ドルで、1年前の62億6,800万ドルから増加しています。大幅な増加は、テスラがより多くの株式を市場に発行したことに起因する可能性があります。 2020年だけでも、普通株の発行による収入は72億8,200万ドルでした。

テスラは手元にたくさんの現金があり、健全な流動比率1.88 を持っています。 。短期債務1ドルごとに、それらをカバーする流動資産が1.88ドルあります。これは、テスラが短期債務を支払う能力を持っていることの明確な兆候を提供します。

2,786百万ドルのプラスのフリーキャッシュフロー また、テスラには、事業への再投資と競争上の優位性の維持に使用できる追加の資金があることを意味します。

テスラは自動車業界にとって比較的新しいものですが、テスラは(少なくとも)同業他社より6年進んでいると考えられています。

他の自動車メーカーは短期間でテスラに追いつく可能性がありますが、彼らを後退させるのは技術的なハードルではなく、そうすることで現在のサプライチェーンが混乱する可能性があるという懸念です。テスラの競合他社の多くは内燃エンジン(ICE)車両を生産しており、EV生産に移行するには、サプライチェーンに大幅な変更を加える必要があります。

バッテリー技術の開発とは別に、テスラが調査しているいくつかの将来の開発 robotaxis、Powerwall、HVACシステムなどが含まれます。テスラの未来は株主にとってエキサイティングに聞こえます。

EV市場は成長を続けており、今後も成長を続けていきます。デロイトによると、世界のEV市場は、今後10年間で年複利成長率29%で成長すると予測されています。 これにより、2020年のEVの総売上高は250万台から2030年までに3,110万台になります(新車販売の総市場シェアの約32%)。

テスラが現在のEVの市場シェア約25%を維持し、市場の成長に追いつくことができれば、会社は年間29%近く成長する可能性があることを意味します。 。

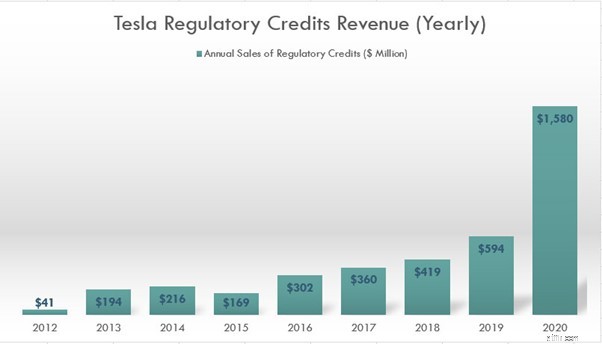

規制クレジットは、環境への汚染をゼロにする企業に与えられるクレジットです。テスラは排出ガスのないEVを製造しているため、当局から多くの規制クレジットを受け取っています。これらのクレジットは、テスラによって、米国の州政府によって設定された排出基準を満たすことを要求する他の自動車メーカーに販売されます。 2020年には、粗利益の2,066百万ドルのうち、 15億8000万ドルは規制クレジットの販売によるものです。 これはテスラの総粗利益の約76%です。

これらの規制クレジットの販売への依存は、テスラにとって持続可能ではありません。テスラの規制クレジットは、他の自動車メーカーが独自のEVを製造し始めると、ある時点でなくなります。テスラから規制クレジットを購入する必要がなくなる可能性があります。

テスラが生き残りたいのであれば、利益率を上げる他の方法を見つける必要があります。そうしないと、利益が赤字に戻る可能性があります。

テスラは最近、15億ドルのビットコインを購入したことを明らかにし、将来的にはその製品の支払い方法としてビットコインを受け入れることを計画しています。あなたが暗号を信じているなら、あなたはテスラの株を購入し、それでビットコインの利益を乗り切ることができるので、このニュースに満足するでしょう。ただし、悪いニュースはボラティリティの増加です。ビットコインがまだ安定した暗号資産ではないことを考えると、テスラが十分に不安定ではないかのように、ビットコインをテスラの貸借対照表に追加すると、株価がはるかに不安定になります。

テスラの最新の貸借対照表に基づくと、その流動資産の合計は約267億です。これは、ビットコインの保有が現在の資産の約6%にすぎないことを意味します。 これは私の意見では健全な保持です。ただし、テスラはビットコインの形での支払いを受け入れることを計画しているため、この割り当てが大幅に増加する可能性があります。

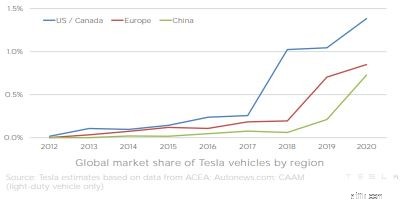

テスラはEV分野で先発者のアドバンテージを持っていますが、それでもテスラが浸透しようとしているそれぞれの市場で大きなシェアを持っている既存企業との激しい競争に直面しています。 下の図から、世界市場シェアは増加しているものの、1.5%未満であることがわかります

このすでに過密な業界に加えて、 Appleのような非自動車メーカーが参加している 。中国では、テスラは、Nio、Xpeng Motors、LiAutoなどのライバルとの激しい競争に直面しています。私の意見では、EVスペースは混雑しすぎており、テスラが引き続き市場シェアを獲得しているかどうかはわかりません。

テスラは、特に競合他社に比べてはるかに優れているバッテリーの点で同業他社よりも進んでいるように見えますが、トヨタやフォルクスワーゲンなどの企業がこの優位性を長く維持できるかどうかは明らかではありません。より良いEVバッテリーの開発に数十億ドルを注ぎ込んでいます。

テスラは何とか多くの投資家の目を引くことができました。近年の驚異的な成長と、間違いなく現在の市場で最高のEVの1つを販売していることから、多くの投資家は、現在の成長率に追いつくことを期待してテスラを買収しました。

現在のところ、テスラのトレーリング価格対売上高比率(P / S)は22.58です。言い換えれば、テスラに投資された22.58ドルごとに、1ドルの収益を上げています。 従来の自動車メーカーであるフォルクスワーゲンのP / S比0.42を見ると、テスラがかなり過大評価されていることは明らかです。テスラをテクノロジー企業として取り上げ、アップルのようなテクノロジー企業と比較したとしても、テスラの価格が高すぎることがわかりました。 ( Apple P / S比は7.15です )

テスラの成長ストーリーがどれほどエキサイティングなものであっても、すでに株価に値付けされている可能性があります。

*テスラが最近黒字化したばかりであるため、株価収益率(P / E)の代わりに株価収益率(P / S)が使用されています。

テスラを購入する理由と株主としてのリスクをいくつか挙げましたが、参加する場合は決定を下す必要があります。

私にとって、テスラのシェアは現在、史上最高値から20%割引されていますが、それでも非常に高価な株です。テスラにはまだ多くの成長の可能性があり、この会社は近い将来うまくいくと確信しています。しかし、この業界では高い評価と膨大な数の競合他社が存在するため、長期的にはテスラが良い堀を持っているとは思えません。そのため、私は今のところテスラに投資することにまだ消極的です。

開示:私はテスラにポジションがなく、すぐに入る予定はありません。