投資トレーナーとして非常にうまくやるには、「シンデレラストーリー」を持っていると役立つことがよくあります。

典型的な話は、トレーナーの状況がいかに難しいかを示すことから始まります。おそらく、彼らは貧しいか、壊れた家族から来ているのかもしれません。次に、適切な投資フレームワークを持つことで、人の運命をどのように変えることができるかについて話します。シンデレラの物語のように、これらの物語にはハッピーエンドがあり、暇なときにたくさんの旅行をしたり、裏庭にフェラーリを置いたりすることもあります。

このキャリアに入ったときにやりたかったことの1つは、シンデレラストーリーを語らないことです。私は大きな特権の立場から始めました。父はペットラバーズセンターの創設者の一人であり、私は30年以上の人生を不在地主に住んでいました。

目覚めたミレニアル世代は、私の問題は最初の世界の問題だと言うだろうと思います。一人っ子として、私はすべてが最終的には私のものになることを知っていました。しかし、ここに問題があります。私の両親は、すべてが最終的に私のものになることを知っていたので、私の両親は私を甘やかしました。

若いガキに適用できる広東語で最悪のラベルの1つは、「Pai3 Kar1 Zhai2」または文字通り「fail-house-son」(败家子)です。最も近い英語の用語は wastrel –無駄な人には何の役にも立ちません。私の育ちのおかげで、私は人生で何でもできると信じるように教えられました – pai kar zhai 。

ですから、いつかはすべてがようやくコントロールできるようになるとは思いますが、資金を誤って管理したり、お金を失ったりすることは決してありませんでした。これは私と私の家族の両方に恥をもたらすでしょう。

その結果、私は本当に若い頃から家族の資産を管理する準備をし、大学を卒業してわずか1年で最初のCFA試験を受け、FRMとCAIAの資格を取得するまで停止しました。 10年前、私は父の脳卒中後、父の資産に投資するための戦略の調整を始めました。ポリクリニックへのアクセスを改善するには、中心部のHDBに移動する必要がありました。結局、父の健康状態が改善しなくなったため、お金で買える最高の受託者になるための準備を整える必要があると感じたので、法学の3番目の学位を取得しました。

ERMプログラムは、10年以上にわたって7桁の金額に特権的にアクセスしたことから生まれました。より高いレベルでは、問題はテスラのような株を探すことではなく、老後の両親をサポートするために約5〜7%の利回りを与えることができる広く多様化された税制上の利点のあるポートフォリオです。 。

私の記事は一般的に金融分野に適用されるデータサイエンスに関するものなので…

最近、プレビュー用にいくつかのスライドを更新しました。

1つのスライドで大きな論争が起こり、元同僚や金融ブロゴスフィアの主要人物でさえも「興奮」しました。 非常に間違った理由で。

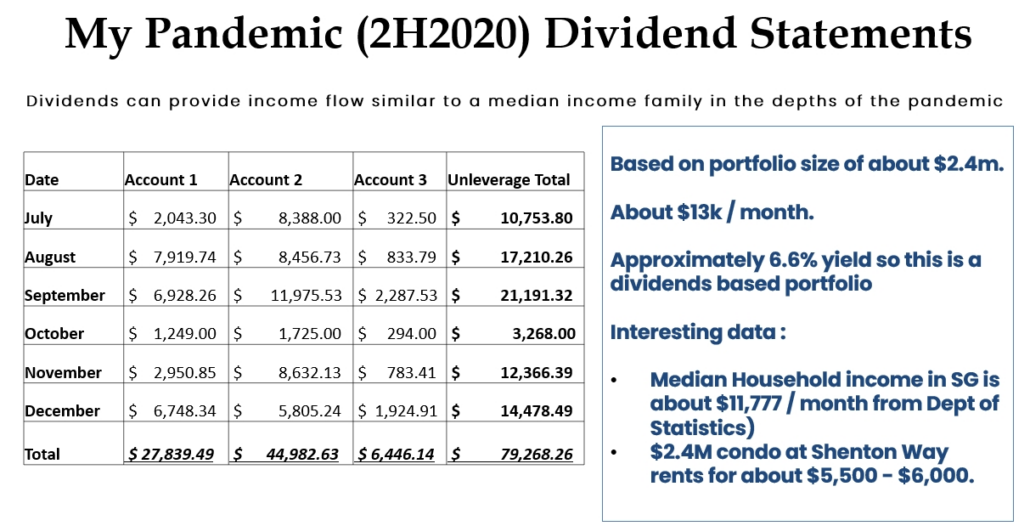

私の過去のプレゼンテーションをフォローしている場合は、金融ポルノを共有しているという非難を望まないため、数字が変わっています。以前は、1つの口座からの配当しか明らかにしていませんでした。

以前は家族のアカウントを自分のアカウントとは別にしていたのですが、2019年に父が亡くなったため、法的に完全に管理できます。したがって、1 st 2021年1月、私はパンデミックが私の家族の資産に与えた被害の合計を評価したいと思いました。パンデミックがほとんどダメージを与えないことを示すのは良い考えだと思いました 高利回りのレバレッジのないポートフォリオに投資し、世帯収入の中央値を超える額を返済することは不可能ではありません。

人々は非常に好奇心が強いので、私が管理するポートフォリオに関するいくつかの質問に答えるためのいくつかのポイントがあります:

私と同じような状況にある可能性のある他の人といくつかのヒントを共有したいと思います:

資産を相続したときに罪悪感や恥を感じるのは普通のことです。多くの皆さんと同じように、私はそれを父と一緒に数年間返すことを望んでいます。

パンデミックが発生した2020年3月に一時的にこのお金の一部を失うことの痛みを説明することはできません。まるで父が私に生命エネルギーを渡してくれたようで、REITが約30〜40%転落したときに私はそれを失いました。他のファンドとは異なり、私は相続財産にレバレッジを適用せず、2020年にそれが私の母をサポートすることを確認しました。

このような場合、低ベータ、平均回帰、および高配当のポートフォリオを作成することが役立ちます。時々私の母は私にハイテク株とビットコインについて尋ねます。私はそれが彼女に適していないことを彼女に伝えますが、私はそれのいくつかを自分で持っています。

この場合、収益を最適化するのではなく、ソルティノレシオやシャープレシオなどの他のリスク調整済みの手段によって、愛する人を保護する必要があります。

配当は、相続財産において感情的な役割を果たしますが、配当と同等の金融理論では却下することはできません。あなたが資本を使うとき、それはあなたの父の肉を食い物にするようなものです。銀行口座に配当金を受け取ると、お父さんが植えた木が実を結び、食べることができます。

このレッスンは、私が母に伝え続けていることの1つです。配当金をポートフォリオに再投資したので、配当金を使っても大丈夫です。 資本の支出は禁止されています 医学的な緊急事態がない限り。

現在、配当金の約66%を再投資しています。

私の育ちは、自分の手で稼げなかったものを使うことを不可能にします。それは、私が年をとると子供の問題になるかもしれません。私の父は私の子供の教育を支援するための資金を望んでいると思います。それが、私が現在管理している首都に触れる唯一の方法だと思います。

子を継承すると、サイクルが最初からやり直しになります。父が会社の株を手放した後、生産オペレーターに格下げするのを見たので、価値観の伝達ははるかに困難になりますが、私の子供たちは私が週に1日講義をしているのを見ています。彼らは生計を立てる方法について本当に歪んだ考えで成長するかもしれません。

最後に、私が相続財産の恩恵を受けていないとは思わないでください。

私は予備の現金を使ってライツイシューに参加しています。私は通常、家族口座の超過分を使用して、REITを売却し、そのお金をポットに戻す前に、REITから権利を購入して行使します。最近、私はLippo Mapletree Indonesia RetailTrustを0.060ドルで行使しました。オプション行使価格は理論上の権利行使価格またはTERPを25%下回る価格で取引されていたため、数週間後に0.067ドルで株式を迅速に売却しました。

現金が残っているため、ライツイシューを有害事象とは見なしなくなりました。

ジェネレーションXが40代と50代に達すると、彼らはベビーブーマー世代とそれ以前の世代のシンガポール人からの最大の富の移転の1つを経験するでしょう。多くのパイオニアとメルデカの世代、特に土地所有権に投資した人々は、人生でうまくやっています。

資産を引き継ぐ世代は、そのような富の移転にしばしば伴う罪悪感や恥と戦わなければなりません。

この記事がお役に立てば幸いです。