波乱万丈の1週間でした。米国の選挙とAntのIPOの失敗に加えて、160歳のロビンソンズがヒーレンとラッフルズシティの残りの2つの店舗を閉鎖したのを見ました。デパートは現在清算手続き中です。

若い世代には、ロビンソンズへの記憶や愛着はありません。しかし、私の両親の世代はそうしています。インターネットもインディーショップもeコマースもなかったので、デパートは買い物やぶらぶらするのにお気に入りの場所でした。デパートは、あなたができる最も魅力的な場所の1つであり、新しい輸入品を見ることができます。

少なくともロビンソンズは、シンガポールの他のロビンソンズよりも長く生き残った– ダイマル、ソーゴ、ヤオハン、オリエンタルエンポリアム、ジョンリトル(覚えているなら)。

ロビンソンズの歴史を掘り下げてみると、爆撃、第二次世界大戦、そして破壊的な火事を乗り越えて、大きな回復力を示しました。しかし、最終的には、進化があなたに何をするかを逃れることはできません– 適応するか死ぬか 。

私たちは皆、デパートが通行人であることに同意することができます。壁に最初に書かれたのはeコマースではなくショッピングモールでした。これについて考えてみてください。デパートはアグリゲーターです。買い物客が1つの屋根の下で欲しいものを購入できるように、店内のさまざまなブランドを管理しています。しかし、ますます、ショッピングモールが同じ集合体を提供し始め、すぐにデパートから力と魅力が奪われました。豊かさの高まりとブランドが独自のブランド店を持つ消費者により直接的に行くことと相まって、デパートはゆっくりと分解されていました。

ロビンソンズが去った今、問題は次は誰かです。 。シンガポールではまだ営業しているデパートがいくつかあります。デパートのフットプリントが巨大であるため、出発は小売モールにも影響を及ぼします。

影響を受ける可能性のある企業の一覧は次のとおりです(私有地の場所は除外しました) :

20年度の結果に基づくと、小売部門は1億900万ドルの収益と、900万ドルの純利益を獲得し、前年度から600万ドルの損失を逆転させました。

結局、それほど悪くはありません。

メトロのもう1つの良い点は、20年度に2400万ドルの純利益を生み出した不動産セグメントがあることです。業界の見通しが悪化した場合、Metroは簡単に不動産事業に切り替えて小売部門を放棄することができます。

メトロは現在、シンガポールに2つの店舗、パラゴンとコーズウェイポイントを持っています。 センターポイントの店舗は2019年10月から閉鎖されました。インドネシアの店舗もすべて売却されました。

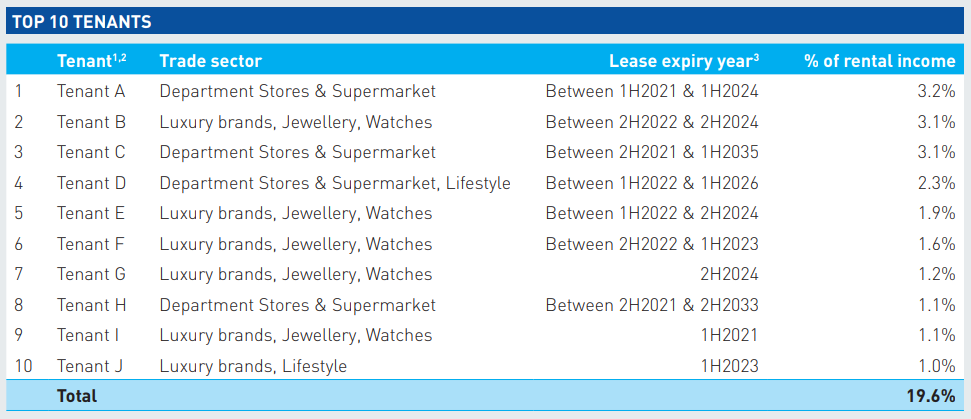

ParagonはSPHREIT(SGX:SK6U)に属しており、MetroはREITの20年度年次報告書で賃貸料上位10テナントの1つに挙げられています。しかし、SPHは、Metroが賃貸収入にどれだけ貢献したかについて明確に言及していませんでした。

下の表に基づくと、MetroはSPH REITの賃貸収入の1.1%から3.2%を占めると見積もっています。単一のテナントにとっては大きな損害ですが、メトロがパラゴンを離れた場合、SPHREITに大きな損害を与えることはありません。

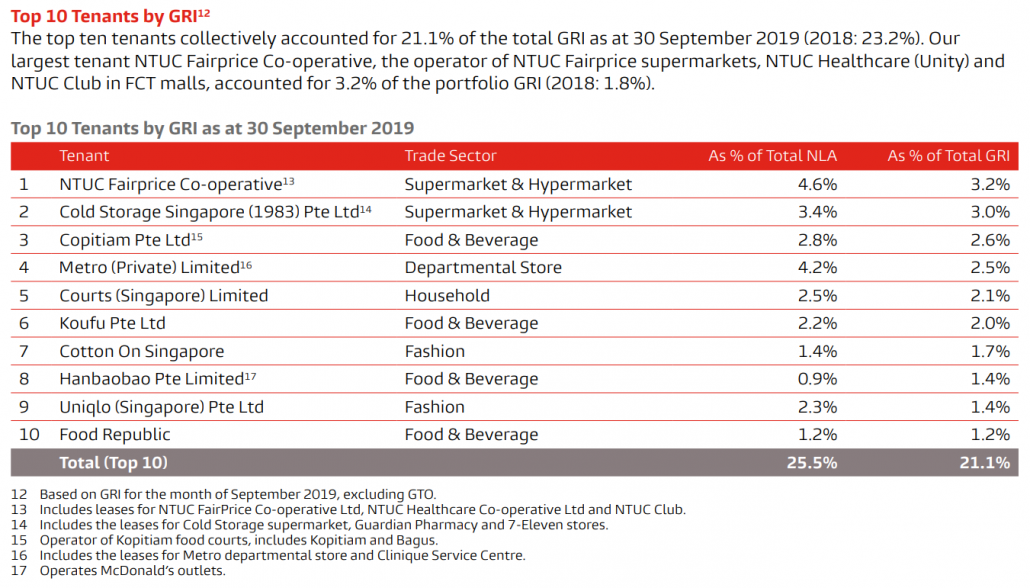

同様に、MetroはFrasers Centrepoint Trust(SGX:J69U)のトップ10テナントのひとつであり、総賃貸収入の2.5%を占めています。

Metroに問題はありません。

小売部門は縮小しましたが、20年度も黒字でした。すべての小売店を閉鎖しなければならない場合でも、Metroには信頼できる特性があります。 SPHREITとFrasersCentrepoint Trustは賃貸料が下がるでしょうが、しばらくするとそれから回復することができます。

伊勢丹もSGXに上場している百貨店です。 1億100万ドルの収益を上げましたが、19年度の営業損失は3600万ドルでした。結果はMetroよりも比較的悪かった。

伊勢丹には2つの投資物件があります:

しかし、家賃は小売りの損失を賄うのに十分ではなく、伊勢丹は19年度に2700万ドルの純損失で終了しました。

伊勢丹はいくつかの場所に店舗を持っていますが、タンピネスの1つだけが上場REIT – Capitaland Integrated Commercial Trust(CICT)(SGX:C38U)に属しています。

伊勢丹は、総賃貸収入に1.2%貢献している上位10テナントの1つとしてリストされています(注:下の表は、CapitaMallTrustおよび以前によるものです。 CICTを形成するための合併)。

伊勢丹は体調が悪い –その損失は増大しており、その投資不動産ポートフォリオは印象的ではありません。

ただし、伊勢丹がタンピネスモールの店舗を閉鎖することを決定したとしても、CICTへの影響は小さいでしょう。

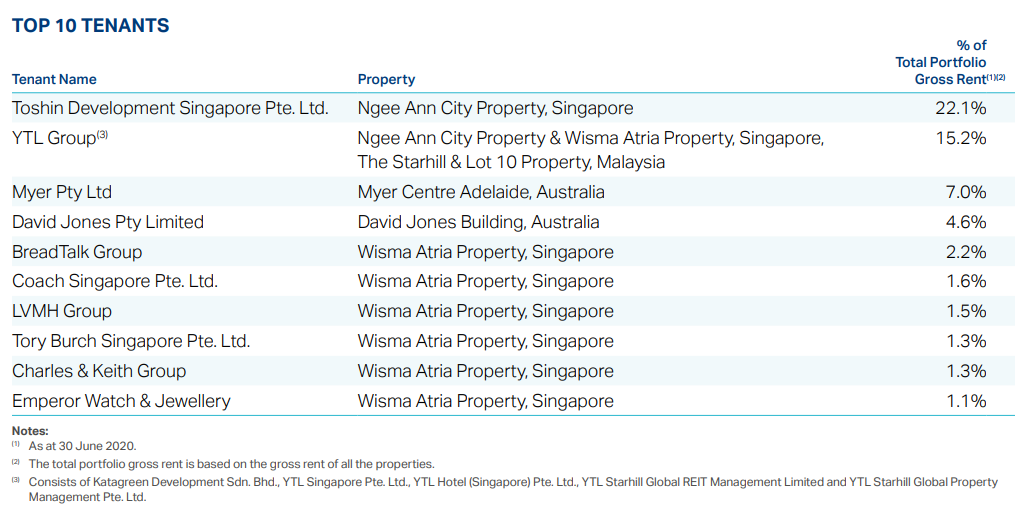

タカシマヤは上場企業ではなく、トーシンデベロップメントシンガポールが運営しています。ニーアンシティの数階にまたがる大きなスペースを占めることは誰もが知っています。

このテナントだけでも、19年度のスターヒルグローバルREITの総賃料の22.1%を占めました。高島屋がドアを閉めることにしたのは、REITに大きな影響を与えるでしょう。実際、両当事者は数年前に家賃紛争を抱えていました。

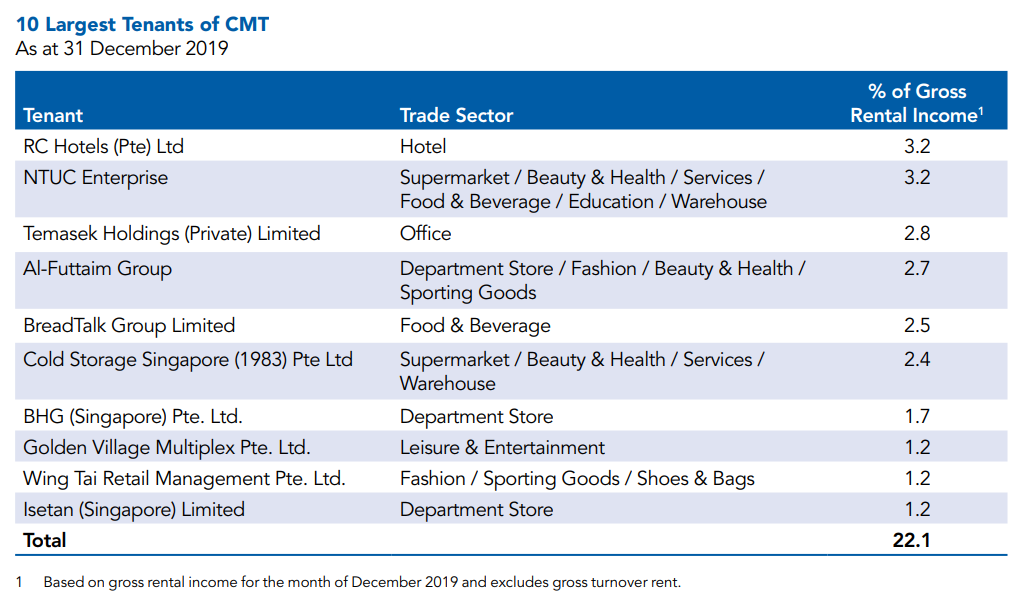

オーチャードのTangsの建物は、Tangs自体に属しています。同社は以前SGXに上場されていましたが、2009年から民営化されています。TangsはVivocityに別の店舗を持ち、この物件はMapletree Commercial Trust(MCT)が所有しています– SGX:N2IU。

REITにはオフィスと小売のテナントがうまく混在しており、Tangsはトップ10のテナントの1つではありません。 MCTはデパートへの露出が最も少ないです。

スターヒルグローバルREITはデパートの黙示録に最もさらされていますが、メープルツリーコマーシャルトラスト– SGX:N2IUは最も影響を受けません。キャピタルアンドインテグレーテッドコマーシャルトラスト、フレイザーズセンターポイントトラスト、SPH REITは中程度のエクスポージャーを持っていますが、デパートがモールを出た場合、簡単に回復する可能性があります。

メトロと伊勢丹は、シンガポールで営業している上場百貨店です。どちらも小売売上高が減少し、長年にわたって店舗数を減らしてきました。メトロは、20年度に小売部門が黒字であり、不動産部門が店舗よりも多くの利益を上げているため、両者の間でより良い状態にあります。伊勢丹は損失に悩まされており、貧しい小売業を和らげるための投資物件はほとんどありません。

実際、Parkson Retail Asia(SGX:O9E)は、SGXに上場しているデパートでもあります。しかし、シンガポールには存在していません。監査人は、会社が事業を継続するのに問題があるかもしれないと意見を述べた。

デパートの終わりはもうここにあるようです。