GE2020の4日後、通商産業省(MTI)は、技術的な不況に突入したことを発表しました。 2020年第2四半期の事前予測では、経済はなんと41.2%縮小したことが示されました。前年比で、経済は12.6%縮小しました。

それを隠すことはできません。私たちの経済は、前例のない深刻な不況の領域にあります。未知の海域を航行するのを助けるために、不況とそれが実際に何であるかを詳しく見てみましょう。

エコノミストは、景気後退を一時的な経済の衰退の時期と定義し、その間に貿易と産業活動が減少します。これは一般に、2四半期連続で国内総生産(GDP)が低下することで識別されます。

これがアナロジーです。

シンガポールを家庭と考えてください。すべての世帯と同様に、働く成人は世帯収入に貢献します。パパは工場で働いて自転車を生産し、マミーはケーキを販売する自分のオンラインベーカリーを経営しています。良い時期に、工場はパパに昇給することを決定します。そして、ますます多くの人々が彼女のケーキについて知り始めると、ママのビジネスは拡大します。家計の収入が増え、家族は今より多くのお金を使うことができます。

次に、COVIDがヒットします。サーキットブレーカー期間中に工場が閉鎖され、ホームベーカリーは営業を許可されませんでした。自転車工場はパパの給料を削減し、ママはケーキを1つ売ることができません。家計収入は大きな打撃を受けます。

国を背景に、この家計収入はGDPと呼ばれます。これは、生産されるすべての最終的な商品とサービスの市場価値です。

GDPが2四半期連続で下落すると、国は不況に陥ります。

家計の収入が減ると、家族は使うお金が少なくなります。彼らは、車のような高額商品を延期したり、新しい家にアップグレードしたりすることを決定するかもしれません。規模は小さいですが、休日や外食などの裁量的な支出は後部座席に座らなければならない場合があります。

収入の減少が不十分な場合、家計は貯蓄を掘り下げるか、資産を売却するか、費用を賄うためにお金を借りる必要があります。逆に、ママは料理コースを受講するか、より大きなオーブンを購入することを決定するかもしれません。そうすれば、彼女のビジネスは最終的な回復に向けて適切な位置に置かれるでしょう。

同じことが国にも起こります。 GDPが減少した場合、予算のバランスを取り直し、大小の裁量支出を削減する必要があります(NDPは誰かをファンパックしますか?)。社会のより困窮しているメンバーを助けるために、私たちは自分たちの準備金を掘り下げる必要があるかもしれません。また、従業員であれインフラストラクチャであれ、将来に備えて投資を行う必要があります。

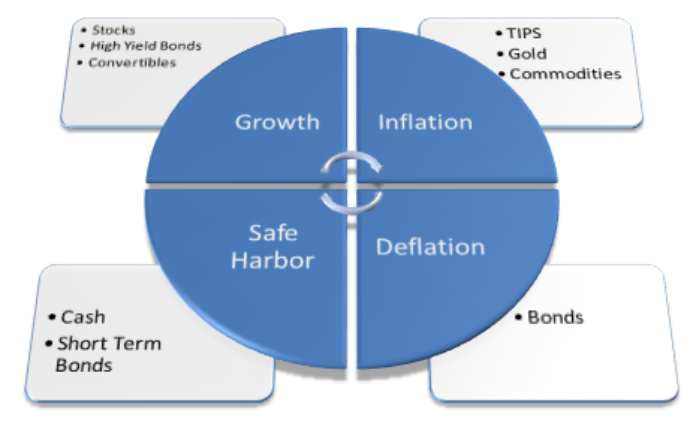

四季から一年のように、世界の景気循環にも四季があります。景気後退は4つのシナリオの1つであり、他のシナリオは成長、インフレ、デフレです。

不況に突入すると、見通しは暗くなり、商品やサービスの需要は減少します。生産が遅くなり、失業が増加し、人々は必須ではないアイテムを削減します。需要が減少すると、生産も減少します。不況では、投資家はより保守的になり、現金が王様になります。

不況は冬に最もよく関連しています。日は短く、夜は長いです。私たちは太陽の光と暖かさを切望していますが、それは常に寒くて暗いです。冬の間、人々は身をかがめ、屋内にとどまり、暖かくとどまろうとします。彼らは春の初日を楽しみにしています。

ただし、4つの気候シーズンとは異なり、景気循環は連続して発生しません。成長の前に景気後退が起こり、それがインフレの期間に道を譲る、またはその逆になるという決まった規則はありません。また、各経済シーズンに決まった時間枠はありません。戦後の回復と成長が何十年にもわたって続いた後、日本経済は20年近くの間デフレの低迷を続けました。人間は気候の季節に影響を与えることはできませんが、マネーサプライと金利を調整することで、景気循環の自然な働きに大いに干渉することができます。不況は良い投票のダイナミクスにはなりませんし、政治家はそれを飢えさせるためにできる限りのことをします。

不況とは何かがわかったところで、不況時にお金がどうなるか見てみましょう。

金利は複数の目的に役立ちます。一つには、それらは信用の需要と供給の間の相互作用です。それらは流動性の価格を示します。また、現在と将来の消費に対する消費者の好みも表しています。

通常、経済が不況に陥ると、流動性の需要が高まります。企業は現金危機に直面しており、事業資金を調達するために借りる傾向があります。個人は地平線上に暗い雲を見て、現金を蓄える傾向があります。したがって、金利は不況時に上昇すると考えられています–少なくとも理論的には。

しかし、近年、中央銀行は金融政策を活用して大きな効果を上げています。その結果、景気後退金利は平均よりも低くなる傾向があります。

COVIDの発生以来、米連邦準備制度理事会は、支出を刺激し、経済を再開することを期待して、金利をほぼゼロに引き下げました。

米国は世界最大の経済であるため、FEDが行うことはすべて、世界の他の地域にトリクルダウン効果をもたらします。ローカルSIBORは、米国のレートから派生したものです。

金利の低下は経済の多くの部分に影響を及ぼします。事業主はより安価なローンを利用でき、消費者は節約するインセンティブが低くなります。

住宅所有者の月々の返済額が減少するにつれて、低金利も強く感じられます。ローンはサービスが安くなり、これは財政難に陥った住宅所有者の苦痛を和らげるでしょう。取り組むべき毎月の住宅ローンが少なくなると、彼らは自分たちの財産を維持し続けることがより簡単になるでしょう。

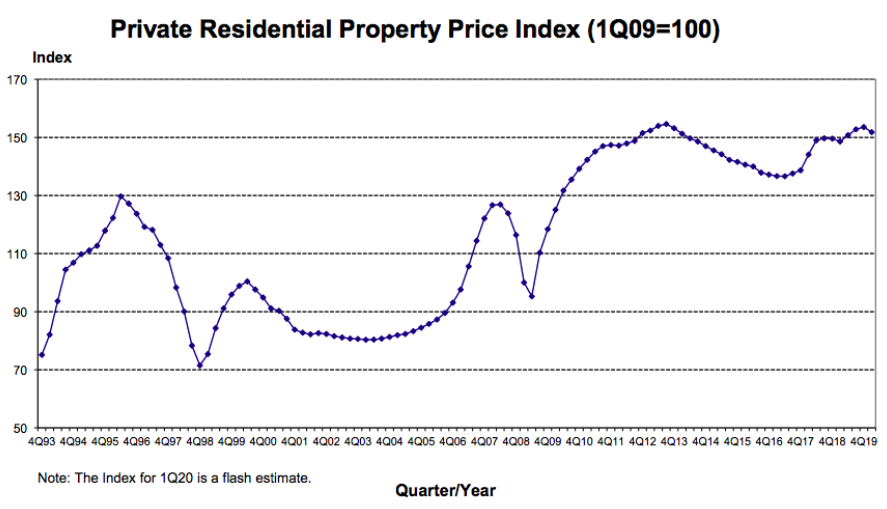

1998年、2003年、2008年の不動産価格の急落は、底堅い金利に関連していることに気付くでしょう。

ただし、注意が必要です。相関関係は因果関係ではありません。低金利が不動産価格を急落させたり、その逆を引き起こしたりするのではなく、第3の要因があります。それは、低金利と低不動産価格の両方を引き起こしている望ましくない経済状況です。

不動産市場は経済全体に遅れをとっています。取引コストが高く、不動産の売買に必要な時間が長すぎて、不動産所有者がカジュアルな決定を下すことができません。

人が仕事を失い、すぐに現金を必要とする場合、物的財産よりも他の商品を売る方が簡単でしょう。投資家やビジネスパーソンが資金を調達する必要がある場合、彼らはいくつかの株を売却したり、他の形態のローンを模索したりするかもしれません。プロパティ、特に所有者が住んでいるプロパティは、通常、最後に行く資産になります。

そのため、不動産価格の修正がURAデータに反映されるまでにはしばらく時間がかかります。これは通常、株式市場が修正された後、つまり売却する必要のあるすべての人がすでに売却した後です。

失業は通常、不動産価格の下落を悪化させます。不動産所有者が住宅ローンの支払いをする余裕がなくなったとき、彼らは売却するしかありません。

債券価格と金利は反比例の関係にあります。金利が上がると、債券価格は下がると予想されます。これは、以前に発行された低金利の債券は、高金利で発行される新しい債券ほど魅力的ではなくなったためです。

逆もまた真です。金利の低下に伴い、将来発行される債券よりも、支払い額の多い現在の債券の方が魅力的になっています。その結果、債券価格は上昇します。学術的に言えば、債券と株式の価格は逆相関しています。債券価格が上がると株価は下がる。ただし、株式と債券の両方が同時に上昇する場合があります。これは通常、市場の流動性が高すぎて投資可能な資産が少なすぎることを示しています。最近はそうなっているようです。

債券に関しては、投資家は一筆書きですべての債券について話す傾向があります。これは真実から最も遠いです。最も安全な米国国債は、企業のジャンク債とはかけ離れています。

このような試練の時、デフォルトの数は増加します。投資家の最大の利益は、最初に各債券の提供のリスクを検討し、高い(より)リターンの約束に基づいて盲目的に投資しないことです。

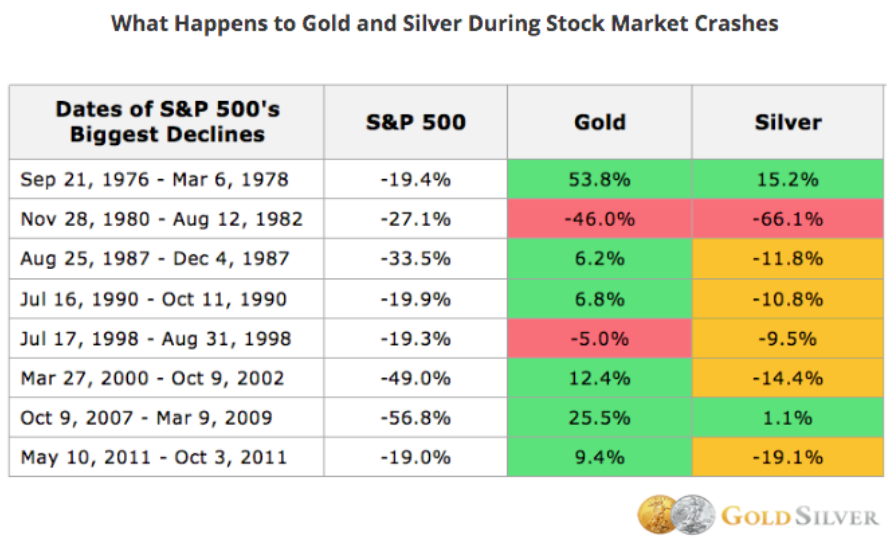

金は非常に興味深い資産クラスです。投資として、それは2つのアカウントの非生産的な資産です。第一に、それは利子も配当も支払わない。第二に、株式や株式への投資とは異なり、あなたが投資した金の山は経済活動に貢献しません。数十年経っても同じ金の山のままです。

価値の成長は、より大きな馬鹿理論に完全に依存しています。つまり、他の誰かが最終的にはより多くのお金を払うという信念です。したがって、金はF –Fearで始まる4文字の単語のためにのみその価値を保持します。

投資家が金(少なくとも物理的な金)を購入するとき、彼らは未知のシナリオをヘッジしています。米ドル、ユーロ、シンガポールドルなどの現地通貨が弱まり、その価値を失った場合、金を蓄えることで潜在的なフォールアウトを軽減できます。

金は通貨ヘッジとして機能するだけでなく、インフレに対する優れた保護にもなります。商品としての金は、生活費が上がると価格が上がる傾向があります。

最後に、株式市場の修正では、株式から流出する莫大な金額が新しい家を見つける必要があります。一部は現金のままですが、投資家は債券や金などの安全な天国の資産にもかなりの金額を預けるでしょう。これにより、不況下で金価格が上昇します。この点をさらに検証するために、S&P500の最大の市場下落のうち8つのうち6つが下落した後、金はプラスで終了しました。

したがって、深刻な不況が予想される場合は、ポートフォリオの一部をゴールドに維持することは、控えめな動きかもしれません。

不況は、経済見通しが厳しい時期です。商品やサービスの需要は減少しています。工場がより少ない商品を生産し、人々がより少ないサービスを消費するとき、収入は減少します。一部の企業は、キャッシュフローの問題に遭遇してドアを閉め、その結果、労働者が解雇される可能性があります。サイクルは永続します。

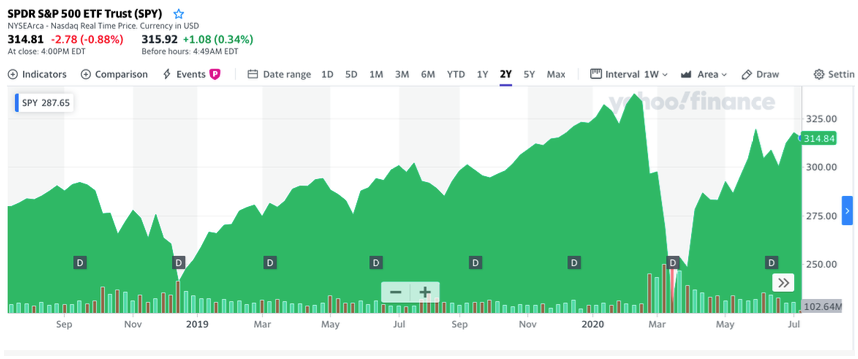

COVID19の初期の頃、回復の形について多くの話があります。 V字型の上昇を予測する人もいれば、より賢明なU型を予測する人もいます。クマは、長く描かれたL字型の冬になると主張しています。 3か月後、私たちは賢明ではありません。しかし確かなことは、株式市場が失われた土地の一部を取り戻したことです。

株式市場は6ヶ月から1年で経済をリードしています。最悪の事態が終わったということですか?株式市場だけを見るだけでも、間違いなくそうです。

しかし、流動性の影響で株式市場が上昇することも多くの人が主張しています。連邦準備制度が経済に注入した兆は家を見つけなければなりません。株式市場でセーフハーバーを見つけました。

では、株式投資家は何をすべきでしょうか?私たちは市場での時間を信じています 市場のタイミングではなく 。 Dr Wealthポートフォリオは現金で40%であり、私たちは常に適切な価格で良い株を購入することを探しています。特定の株が来月上がるかどうかを尋ねる代わりに、私たちは自分たちのために定めた一連の規則によってそれが価値があるかどうかを尋ねます。

不況の間でさえ、他よりもうまくいくいくつかのセクターがあります。それらには、ヘルスケア、消費者の主食、食料品店、ディスカウント小売店、アルコール依存症のメーカーが含まれます。堅実な収益を上げながら価値のある資産を保有する基本的に健全な株を高額で購入することで、このマージンを確保することができます。

物事を展望させてください。 2020年1月に仮眠を取り、今だけ目覚めたとしたら、過去数か月の間に世界の多くが前例のない大規模な閉鎖から脱したばかりであることに、株式市場だけを見ただけでは気付かなかったでしょう。 2020年3月のパニックは、完全に根拠のないものでした。

最初に–慌てる必要はありません。買い占めをパニックにしないでください、売りをパニックにしないでください。あなたが長期投資家であるならば、あなたの投資目的をじっくりと見て、あなたがまだ軌道に乗っているかどうか確かめてください。もしそうなら、まだ機能しているものを修正しようとしても意味がありません。

低金利を利用するために住宅ローンを借り換えます。それは無料のお金に最も近いものです。そこから離れないでください。

ポートフォリオを債券と金でバランスを取ります。それらは防御的な資産であり、市場がその真の価値を反映するように修正したときにうまくいくでしょう。適切な株を購入します。正しい考え方でそれらを購入し、彼らが彼らの可能性に気付くか、彼らのファンダメンタルズが変わったまで彼らを保持します。

これは、1965年のシンガポールの独立以来、4回目の景気後退となります。これまでで最も深刻で深刻な景気後退となるでしょう。激動のこの時期に、正しいお金の決定をすることは非常に重要です。そうして初めて、嵐を乗り越えて、無傷で反対側に現れることができます。