FSMOneを使用して、ユニットトラスト、ETF、株式、債券を売買したり、マネージドポートフォリオに投資したりしている方もいらっしゃるかもしれません。 FSMOneは、iFASTが提供するサービスの1つにすぎません。

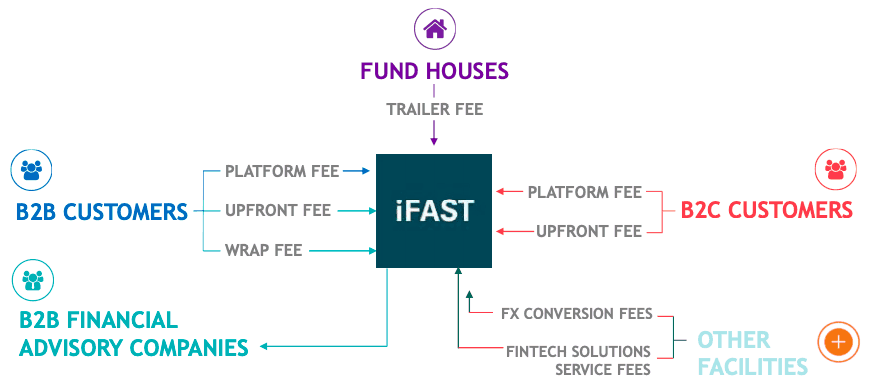

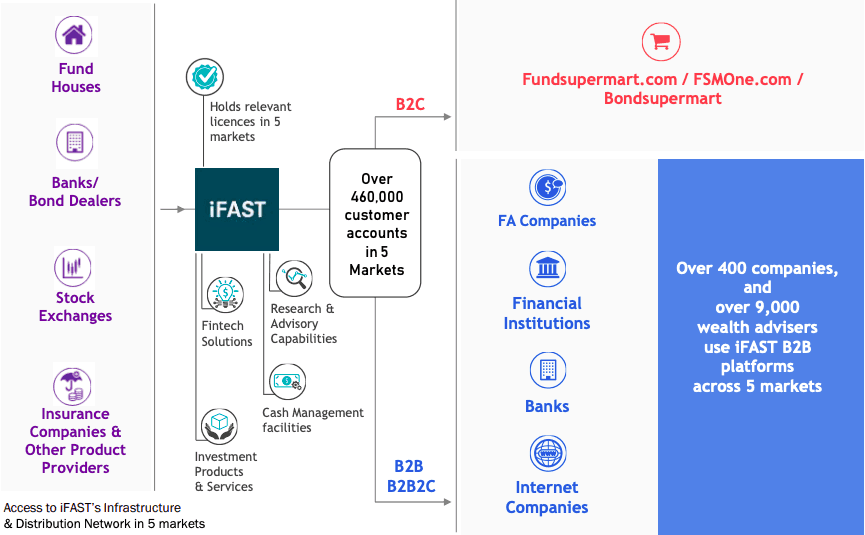

B2C部門はDIY投資家に対応し、B2B部門は400以上のファイナンシャルアドバイザリー(FA)企業、金融機関、銀行に対応しており、これらには9,000人以上のウェルスアドバイザーがいます。 B2B2C部門は新しく、インフラストラクチャを開発せずに消費者に働きかけたい企業にフィンテックソリューションを提供することに重点を置いています。

iFASTは、サービスを提供するさまざまな顧客セグメントに請求される料金から収益を上げています。

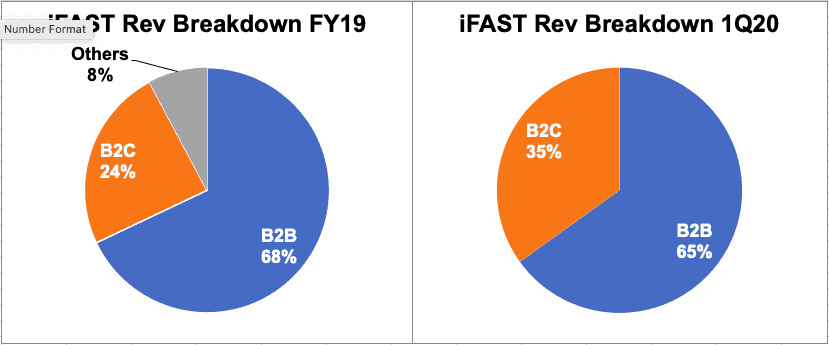

B2BおよびB2Cセグメントは、現時点で収益を生み出している2つのセグメントのみであり、B2Bは2020年第1四半期の純収益の65%を占めています。

iFASTはまた、2016年から2020年第1四半期までの期間の収益の80.9%が経常収益であったことを報告しており、これは彼らのビジネスが粘り強いことを証明しています。

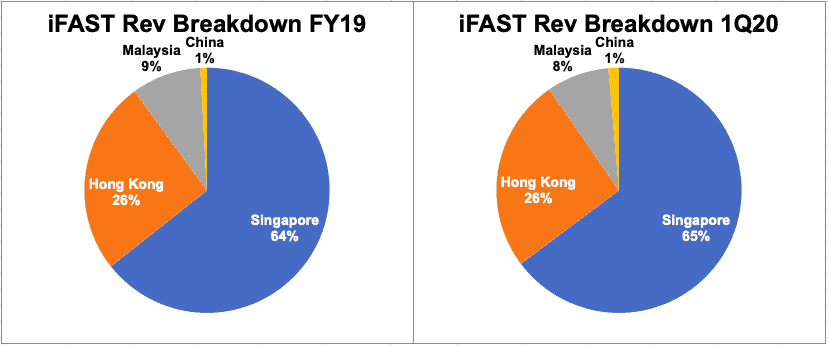

iFASTは、シンガポール、香港、マレーシア、中国で事業を展開しています。さらに重要なことに、ビジネス上の意思決定は、4つの主要な事業部門ではなく、国ごとに行われます。シンガポールは、2020年第1四半期に65%を占める主要な収益貢献者であり続けています。

19年度、iFASTは1億2,540万ドルの収益と、6,520万ドルの粗利益を記録しました。これは、売上総利益率が52.0%と高く、前年度より3.3%増加したことを意味します。マージンの拡大は、収益の3.4%の増加と、コストの2.3%の減少の両方によってもたらされました。

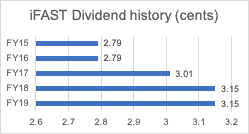

19年度の配当は3.15セントで、18年度と同じでした。 20年第1四半期の配当も、19年第1四半期と同様に0.75セントに維持されました。

iFASTは、過去4年間で一貫した配当分配実績があり、1株当たり配当も徐々に増やしています。現在のペイアウト率は純利益を下回っており、事業は成長を続けているため、iFASTはこの優れた実績を継続すると予想しています。

iFASTのエクイティベースは8,960万ドル、純資産価値は2,420万ドルで、NAVは1株あたり0.335ドル、純資産価値は1株あたり0.09ドルになります。

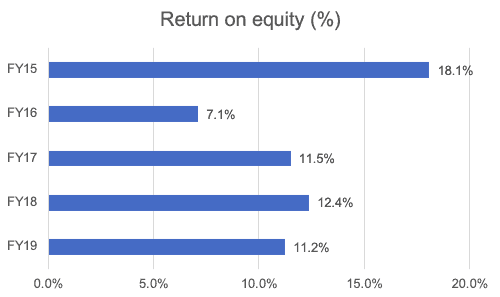

iFASTは、過去5年間で7.1%から18.1%のROEを実現することができました。さらに、過去3年間のROEは10%を超えていました。

iFASTのコアビジョンの1つは、B2Bパートナーが独自のホワイトラベルのB2C製品を開発するのを支援するなど、さまざまなB2Bパートナーがフィンテック革命によって提供される機会を受け入れることができるようにすることで、業界の最前線に立つことです。これらは、クライアントのために、クライアントのブランドの下でiFASTによって開発されたプラットフォームです。

このサービスをクライアントに提供することで、 iFASTは常にクライアントのネットワークの中心にあり、証券取引所、銀行、その他の製品プロバイダー間の接続を支援してきました。 これにより、iFASTは、提供するサポートのチェーン全体で収益を獲得できるようになります。この点について、iFASTはさまざまな国でライセンスを確保し、コンプライアンスとリスク管理の専門知識を備えたチームを構築しました。

コンバージェンスと国境を越えたフィンテックの機会は、トレンドの推進力の1つになるでしょう。コンバージェンスとは、ウェルスマネジメント業界のさまざまなセグメントのつながりが強まっていることを指します。歴史的に、生命保険、ユニットトラスト、株式仲介は異なる業界と見なされてきました。ただし、現実には、3つの業界すべてが消費者の投資と長期的な節約のニーズに応えることを目指しており、それらを統合することで、iFASTのクライアントにより包括的なサービスを提供できます。

iFASTは、2028年末までに1,000億ドルの管理資産(AUA)の目標を設定しました。主要なシンガポール市場の目標は350億ドルです。現在のAUAは2020年3月31日時点で約95億4000万ドルです。iFASTは、現在のAUAはウェルスマネジメント業界の規模に比べてまだ少量であるため、中長期的にはまだ成長の余地があると考えています。シンガポールとアジアで。

中国はまだ発展の初期段階にあり、創業以来営業損失を記録しています。今後、中国がグループへの重要な貢献者になることを期待しています。中国での競争は激しいですが、iFASTは、B2Cアプローチを採用している主要な競合他社とは対照的に、B2B2Cアプローチを採用することで、異なる方法で市場にアプローチしようとしています。 B2B2Cアプローチを採用することで、消費者だけでなく企業機関とも協力関係を築くことができます。これにより、iFASTは機会が生じた場合に収益を迅速に拡大できるようになります。

他の国で最初の足がかりを得るためのiFASTの方法は、買収によるものです。 iFASTはアジアの急成長しているいくつかの国を対象としているため、これは今後数年間続くと予想されます。

さらに、さまざまな市場で発売された新しい範囲の製品、サービス、および機能により、iFASTは引き続きプラットフォームとしての規模の拡大に注力すると同時に、サービス提供の継続的な改善を保証すると考えています。

iFASTは、シンガポールの3つのデジタルホールセールバンク(DWB)ライセンスの1つに入札しているコンソーシアムをリードしています。 iFASTのパートナーは、中国を拠点とする企業YillionGroupとHandeGroupです。 Yillionは、中国で4つのデジタル銀行の1つを運営しており、香港に上場しているMeituan Dianping(時価総額で3番目に大きい中国のインターネット企業)を主要株主として持っています。

シンガポールの最初のデジタル銀行ライセンスの結果の申請は2020年後半に発表される予定です。これは、iFASTが既存のプラットフォームだけでなく、専門分野内の機会も視野に入れて成長していることを示しています。

iFASTは現在、成長に重点を置いており、コストベース、買収コストを報告せず、AUAを価値の成長と新しいAUAに分割しません。不十分な執行が四半期の業績(iFASTが自主的に継続することを決定した)および株価に影響を与える可能性があるリスクがあります。買収の統合は、予想される成長見通しを実現する上でも重要です。

マクロ経済の状況が鈍化する中、株式市場のパフォーマンスが低下した場合、顧客がボラティリティを回避するために資金を引き出す可能性があるため、AUAと出来高の両方が低下します。 AUAが縮小した場合でも、iFASTがプラットフォームで引き続きコストを負担する必要があるため、このような状況での成長に焦点を当てることは困難です。

追加のライセンスまたは特定の禁止の形での規制介入は、iFASTに影響を与えます。 iFASTは、シンガポール、香港、マレーシアのマーケットリーダーになることに重点を置いています。たとえば、現在の政治的混乱の結果として香港が特定の政策を実施する場合、金融ハブとしての香港の地位は弱まり、市場規模の縮小はiFASTに悪影響を与える可能性があります。

生命保険、ユニットトラスト、株式仲介業界はすべて、消費者の投資と長期貯蓄のニーズに応えることを目指しています。これらは一般に、主にそれらを統治する別個の法的行為のために、異なる産業と見なされています。 iFASTは、フィンテック機能の進化と世界的な規制動向の進化が収束につながると考えています。つまり、3つの業界の製品とサービスの統合が進んでいます。

これは、iFASTと各業界の既存企業との合弁事業の機会があることを意味しますが、前述の3つの業界の企業がiFASTの分野に参入し、競争を激化させる可能性もあります。

手数料とAUAの増加に支えられる10%の中期目標ROEを見込んでいます。

現在の株価0.92ドルに基づくと、今年の予想株価収益率は26、株価純資産倍率は2.8です。株価収益率の範囲は23〜41で、シンガポールの平均よりも高くなっています。これは、ある程度の成長の可能性があるためです。また、2014年のIPO価格は0.95ドルでした。

以下のデータに基づくと、2025年のiFastの妥当な価格帯は2ドルから2.50ドルであると考えています。 PEの履歴範囲は5〜25、平均は13、P / Bは0.8〜2.8です。

将来のEPSが0.08ドルで配当利回りが4〜5%の場合の95%の支払い率に基づいて、予想株価もサポートできます。

他のベアプロールの記事に興味がありますか? SembMarineCorp。でこのレビューをチェックしてください。