2020年2月25日、BreadTalkGroupの創設者であるGeorgeQuekは、コンソーシアムを率いて、 1株あたり0.77シンガポールドルで彼の会社の民営化提案を開始しました。 。

ブレッドトークの株式は金曜日から停止されており、このオファーは2月24日の前回の取引価格である64.5セントを 19.4%上回っています。

シンガポールの海岸を越えて拡大するために成功した自国企業として歓迎された後、ブレッドトークの上場廃止案は、間違いなく多くの投資家にとって「素晴らしい」ものになるでしょう。民営化が完了すると、ブレッドトークは、余仁生、オシム、シティネオンなど、SGXで上場廃止を選択した他のいくつかの有名なシンガポール企業に加わります。

それはさておき、私はこの上場廃止の申し出についての私の見解を提示したいと思います。

当社、その子会社および関連会社(総称して「グループ」)は、グローバルな飲食(「F&B」)ライフスタイルグループであり、13の異なるF&Bブランドを管理し、16か国に1,000近くの店舗を持ち、グローバルスタッフによってサポートされています。 7,000の強さ。

彼らの象徴的なブランドは、以下に示すように4つの主要な部門に分類されます。

このオファーは、BTGホールディングと呼ばれる特別目的会社を通じて行われ、まだ所有していないBreadTalkの1株あたりS $ 0.77を支払うことを提案しています。

コンソーシアムパートナーは現在、次のメンバーを通じて食品飲料会社の70.53%の株式を所有しています。

(i)George Quek Meng Tong博士(「GQ」)、Katherine Lee Lih Leng氏(「KL」)、Square InvestmentPte。 Ltd。(「Square」、GQおよびKLとともに「共同創設者」)およびPiece InvestmentPte。 GQとKLによって設立された特別目的事業体であるLtd。(「Piece」)。

(ii)Primacy Investment Limited(「Primacy」)およびPrimacyの直接完全所有子会社であるMinor BT Holding(Singapore)Pte。 Ltd。(「マイナーBT」)。

オファーの発表では、ブレッドトークの上場廃止オファーの背後にある4つの理由が述べられています(私自身の言葉で簡略化されています):

1) 魅力的なプレミアム。 オファー価格は、発表が発表される前の1株あたりの終値S $ 0.645を19.4%上回っています。また、2020年2月21日までの6か月間で、1株あたりの出来高加重平均価格(「VWAP」)を約25.0パーセント上回るプレミアムを表しています。

2) 管理の柔軟性が向上します。 コンソーシアムは、会社を民営化することで、より柔軟に対応できるようになると考えています。

3) 指定建造物のメンテナンスコストを節約します。 会社が上場廃止となった場合、関連するコンプライアンスおよび関連費用を節約して、上場ステータスを維持することができます。節約は、事業運営の強化に適切に振り向けることができます。

4)エクイティキャピタルマーケットにアクセスする必要はありません。 ブレッドトークは過去10年間、資本を調達するために株式市場を利用しておらず(ライツイシューを考えてください)、近い将来にそうする可能性は低いです。したがって、同社は上場を維持する必要はないと感じている。

しかし、これらは上場廃止の非常にテンプレート化された理由です。ほとんどの企業はこれらの類似したバリアントを使用しているため、それほど役に立ちません。

実際の理由はわかりませんが、彼が望んでいたほどのビジネスは行われていないと推測しています。

偶然かもしれませんが、CEO、CFO、CIOはすべて2019年8月から変更されています。

CEOは健康と個人的な理由で辞任しましたが、それが部外者としての本当の原因であるかどうかはわかりません。

私の第六感は、それが悪化しているパフォーマンスと関係があるに違いないと私に言います。

最近の2019年度の業績発表で、ブレッドトークは純損失を達成しました 2019年12月31日に終了した事業年度の5.24百万シンガポールドルに対し、1年前の15.19百万シンガポールドルの株主に帰属する利益。

| ‘000の数字 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 |

| 収益 | 624,149 | 614,995 | 599,747 | 609,796 | 664,930 |

| 粗利益 | 328,813 | 337,487 | 333,282 | 343,146 | 369,503 |

| 利息費用 | (5,322) | (5,931) | (5,420) | (9,206) | (22,070) |

| 株主に帰属する利益 | 7,602 | 11,436 | 21,848 | 15,191 | (5,245) |

上記の表を参照すると、元CEOが担当していた2017年以降、総収益と粗利益がやや下降傾向にあることがわかります。

深く掘り下げると、BreadTalkの利益の低下は、2つの主な理由に起因する可能性があります。

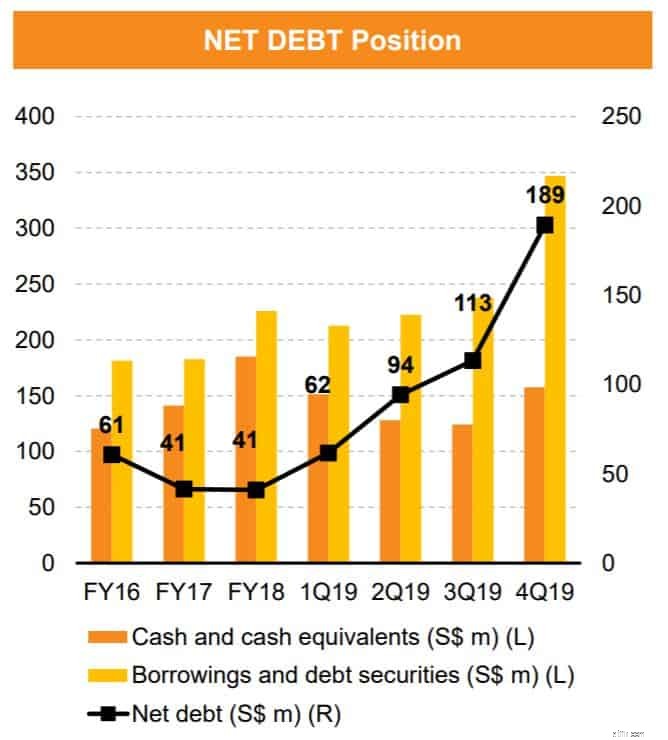

これにより、ブレッドトークの財政状態がわかります。

上のグラフを見ると、同社の財政状態(純負債を示す黒い線)は驚くべき速さで悪化しています。純負債は2016年度の6,100万シンガポールドルから2019年度には1億8,900万シンガポールドルに300%以上急増しました。

ブレッドトークの大株主であり創設者であるジョージ・クエックは、収益と利益がどれだけ下降傾向にあるかを考えると、何かをしなければなりません!

安く買って高く売る。インサイダーは、ブルラン中は常にIPOを好み、悪い時期には上場廃止を好みます。

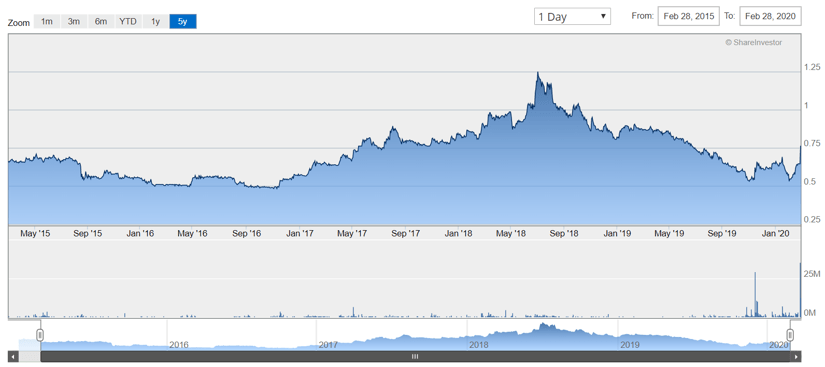

ブレッドトークの株価はS $ 0.50からS $ 1.25までの範囲でした。

S $ 0.77のオファーは、会社全体を他の株主から買い戻すための適切な価格です。

2019年8月より前にブレッドトークの株を購入した投資家が利益を上げていたので、それは私が引き抜くことができると私が信じる価格です。 2017年5月から2019年6月の間に購入した株主だけが、オファーがS $ 0.77で成立した場合、いくらかの損失を被ることになります。

70.53%の所有権により、公開買付者は90%を超えるのに十分な承認を得ることができるはずです。

会社を買い戻すのに最適な時期は、業績が良くなく、株価が低く、見通しが悪いときです。ブレッドトークはたまたまこのスイートスポットにあります。

Covid-19の影響と中国の減速により、見通しは悪い。

George Quekは、BreadTalkを健康に戻し、したがってこのオファーを看護することに自信を持っている必要があります。しかし、業績の悪い支店を閉鎖して利益を押し上げ、それに応じて負債を削減するには、おそらく時間がかかるでしょう。

所有権レベルが高いため、オファーが成立する可能性が高く、市況が悪く、悪いニュースが多い時期に提供される適切な価格だと思います。

自分を慰める1つの方法は、このオファー価格が、一般的な市場価格よりもプレミアムで投資全体を実現するための現金出口の機会であるということです。他の多くの株がブドウのように下落しているので、まだ轍から抜け出そうとしているブレッドトークを握るよりも、ファンダメンタルズの良い他の株にローテーションしたほうがいいと感じるかもしれません。

とは言うものの、上場廃止の申し出では、株主は辛抱強く、申し出人が株式を回収した割合を監視する余裕があります。提案者が90%に近づくと、株主は株式を売却することを決定できます。

そして、多くの株主は、最後の終値であるS $ 0.76で今すぐ購入すべきかどうかを嘆いています。個人的には、オファー価格からわずか1.3%の利益しか得られず、オファーが現金で支払われるまで数か月待つ必要があるため、今すぐパーティーに参加するには遅すぎると思います。

全体として、この記事がBreadTalk S $ 0.77のオファーをよりよく理解するのに役立つことを願っています。

P.S.私は自分の意見を述べており、いかなる行動方針も推奨していません。ブレッドトークの株はありません。

株式投資についてもっと知りたい場合は、この無料セッションに参加してください。