始める前の注意事項:

私の評価戦略は、主にCNAV戦略として導き出されています。そのアプリケーションのケーススタディは、ここ、ここ、およびここにあります。この戦略について話し合い、ここでライブデモを行います。

ここで座席を登録して、企業の価値を最後の1セントまで正確に導き出す方法を完全に理解すると同時に、株式市場の見方と今後の予定を理解することができます。景気後退に関しては、今後の見通しです。

私にとってのバリュー投資とは、安く買うことです。確かに、成長企業は過小評価されていると言って、基本的に「価値」を成長として特定することもできますが、初心者のために、混乱を避けて、この記事の残りの部分、つまりバリュー投資について簡単に述べる方がよいと思います。安い会社を買うことを指します。

企業が安いとき、それは正当な理由で安いです。これは常識です。一流のパテックフィリップの時計を安く売っていただけませんか?ロレックスはどうですか?安く買いますか?

いいえ、しません。

この意味でのバリュー投資の問題は、 実際には、安い会社を見ると、通常、問題のリストが非常に長いため、安い会社を喜んで購入する人はほとんどいないということです。

たわごとはありません、シャーロック。

安い会社に問題がなく、見栄えが良ければ、長く安くは続かないでしょう。

真実は、投資家が市場をアウトパフォームするためには、実際に物事をそのまま見ることができなければならないということです。 、周りの他の人がそれを認識しているものとしてではありません。

市場にいることは、安心して家にいるのではなく、公の場にいるようなものです。

公共の場を歩いたり、家を出たりするだけで、部屋でさえあなたの体にある種の厳格さを課すかもしれません。

あなたはまっすぐに立って、髪をきれいに保ち、無気力に見えないようにするかもしれません。あなたの思考、行動、ボディーランゲージ、行動はすべて、あなたが公の場にいるという事実、つまり若い頃からあなたに教えられてきた根深い反応によって微妙に制御されています。

David Lyall Taylorがブログ投稿でそれをうまく表現しているように、

現実はこれです。フェイスブック、ツイッター、インスタグラム、ブログなどの最新のデバイスやモバイルアプリケーションにより、思考や思考が社会に浸透しやすくなっています。これは良い思考と良い道徳を広めるのに良いですが、批判的思考の可能性に関してはその正味のネガティブです。

Hyfluxが悪い投資だと思った人はほとんどいませんでした。キャッシュフローがマイナスになる最盛期には、人々はハイフラックス永久債を過剰に購読していました。

この大きなエコーチャンバーは、知識がしばしばコピーのコピーのコピーのコピーになることを可能にしました。考えることはまれになりました。模倣が流行しています。

思考プロセスを大いに前進させるためにそれを使用することを望んでいたイノベーターによって構築されたエコシステムと、アイデアの共有により、代わりに思考の怠惰に後退することができました。

これにより、ゴミ釣りの際のルール2になります。

ゴミ釣りの精神的な側面を考えると、これの重要性はすぐに明らかになるはずです。 「トレンド」である一般的な考えのために不当に打ち負かされた株を見つけられるようにしたいのであれば、でたらめを呼ぶことは必要であり、不可欠です。

いくつかの例から始めましょう。現在、私は石油/エネルギー/ウラン/海運セクターでバリュー株を調査しています。株はとても安く売れているので、死んだほうがいいです。

さまざまなセクターについての一般的な考えは何ですか?

実際、海運と石油/エネルギー/ウランは、10年もの間クマの市場でした。私は以前、安いお金で米国が金融危機の引力から逃れることができた方法について話しました。同じ安いお金で、以前は資本集約的なスペースで何百人もの競争相手ができました。

連邦準備制度理事会が次のように決定したとき、これらのセクターはすべて野球のバットで頭を打たれました。結果については後で考えます 。」

それ以来何が起こったのですか?

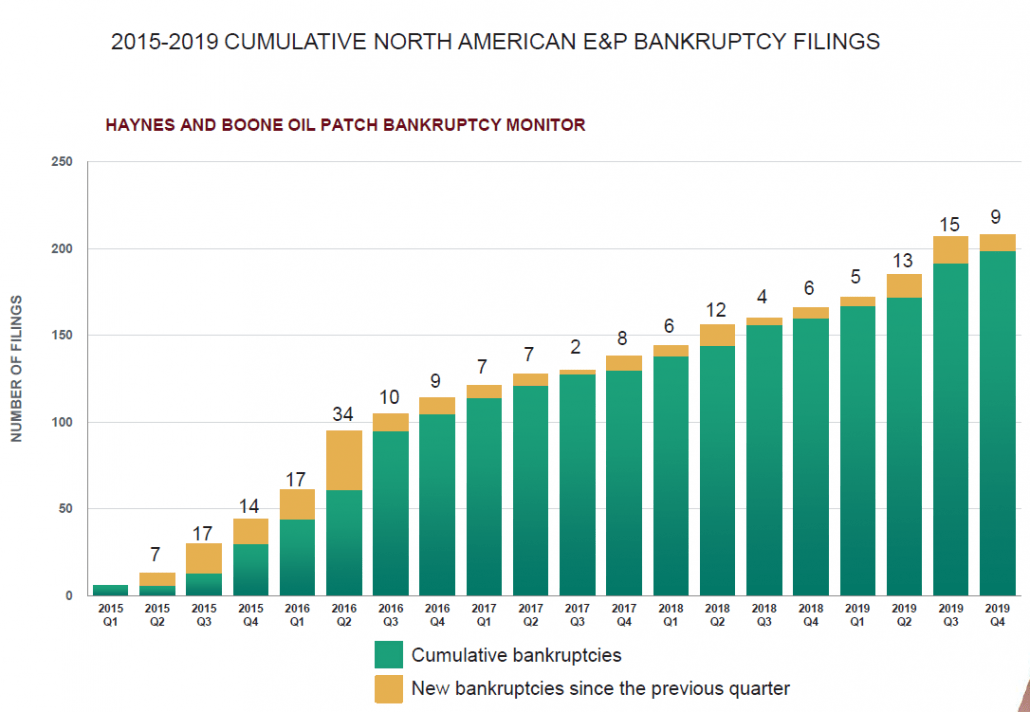

破産の波。

オイルシェール。

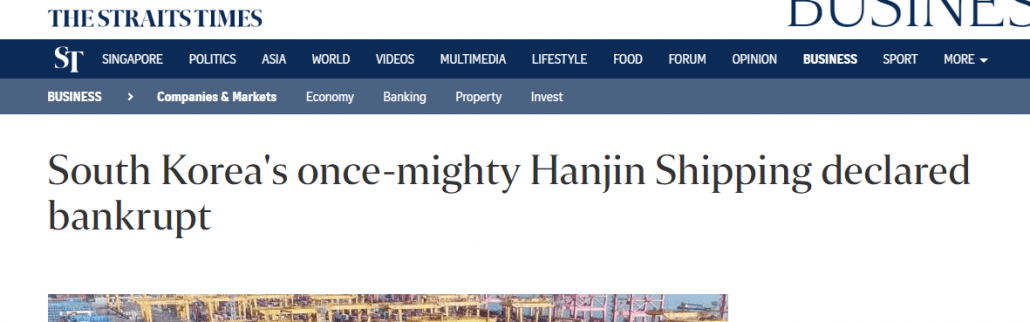

輸送に関してこれほどうまく提示されたものはありませんが、2016年に運賃の低さと供給過剰を理由に最大のプレーヤーの1人(したがって最も競争力のあるプレーヤーの1人)が破産したときに、実際に提示する必要がありますか?

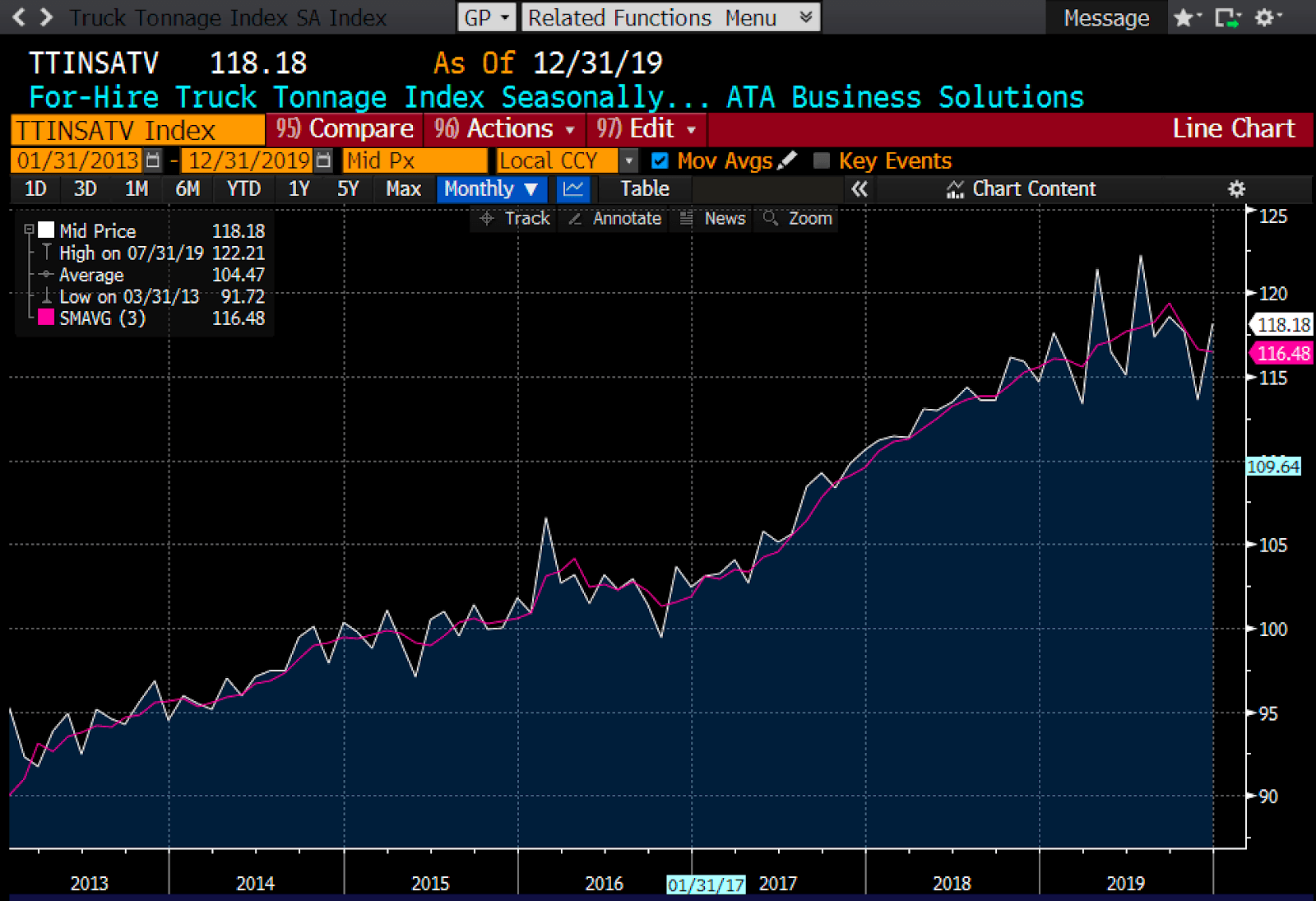

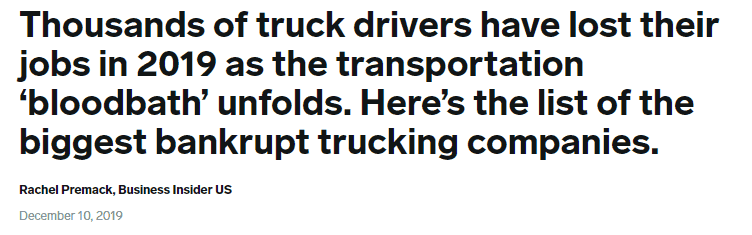

地獄、あなたはトラック会社にも影響を及ぼし始めています。

その後、これが起こります。

輸送、トラック輸送、石油の共通点は何ですか?

私はこのような業界を見るのが大好きです。株価が全面的に不当に下がるとき、誰か、どこかで一見の価値があるでしょう。配送でそれを行いました( EURN、STNG、TNK )。私はウラン( URPTF )でそれを行いました )。私はそれをエネルギー( SD、AR、GTE、Tethys、TUSK、TAT、WTI、VAL )で行いました 、 UNG、HNRG )。そして、私はトラック輸送を見始めたところです。

*私はいくつかに投資しましたが、すべての名前に投資する可能性があります。私は言及されたすべての船名でポジションを持っています。独自のデューデリジェンスを行います。

どうして?これは、総資産価値、つまり総負債の下で取引されている企業を見つけることができる場所であると私は信じているからです。競争が終われば、強い上振れの可能性があります。あなたは安くてビジネスを無料で所有することができます。

それで、これはすべて機能しますか?なぜ安い会社への投資はそもそもうまくいくのですか?確かに、それが機能するという決定的な証拠があります。証拠。研究。しかし、なぜ?私たち全員がそれについて知っているにもかかわらず、なぜこの効果はそれほど持続的で強いのですか?なぜもっと多くの人がそれを買うために群がらないのですか?単純な心理的困難を超えて、効果は単純な平均回帰です。

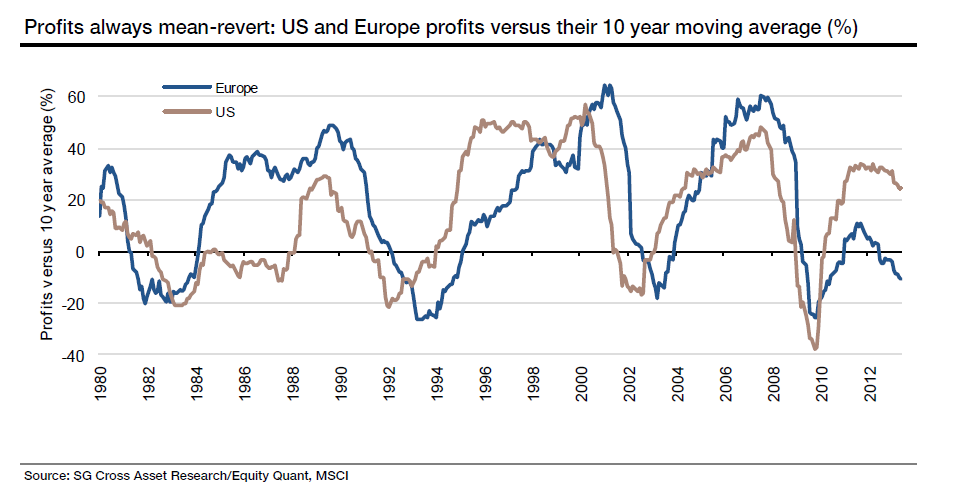

「0」の線は、利益が回帰を意味する線です。これは、過小評価されている企業の購入を理解する上でどのように重要ですか?

平均回帰の問題は「遅れ」です 「。または「経済的遅れ " それよりも。これは、リアルタイムの経済データに遅れをとる一連の人間の反応から生じています。

その過程で、あなたがサイクルの最下部にいるとき( 適切な評価プロセスにより、勝者と死者を区別することができます )、あなたはトレンドを上に乗せることができます。

ウランを見てください。

タイムラグは、正当な理由で循環型産業では現実的です。

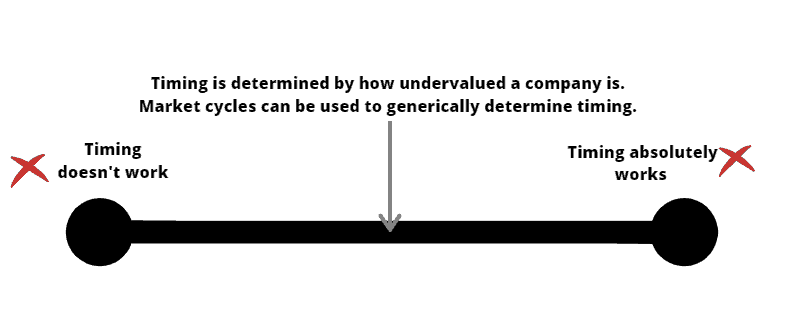

これにより、いわゆる「タイミング」効果が得られます。途中で死んだ会社に買収したくないが、安くてから上昇する会社を購入したいので、ここでエントリを「時間調整」することは有益です。

誰が正しくないのですか?

タイミングが特に機能しない、またはタイミングが絶対に必要であると言うのではなく、すべてのことと同様に、「タイミング」要素とのバランスがあることを伝えたいと思います。

そして、「価値」と「タイミング」を理解するためには、市場のサイクルを見なければなりません。

私は、私たちが市場サイクルのどこにいるかについての一般的な考えを持つことは、大まかに言えば、そして絶対的に大まかなレベルでのみ可能であると信じています。

ここではあまり詳しく説明しませんが、その代わりに、大まかに言って、経済は減速しており、大まかに言って、景気後退はまだ来ていませんが、遅れています。私たちはブルランの最終段階にあります。このブルランの市場がどれだけ長く続いているか(12年)を考えると、ドロップは痛みを伴い、急勾配になる可能性があるため、注意が必要です。

上記では、企業の評価をタイミングとして使用することについて話しました。評価は、企業が資産に比べてどれほど過小評価されているかを示し、その評価により、投資家は安全に余裕を持って参入することができます。その安全マージンにより、投資家は、いわば「一番下の株を選ぶ」ことができます。

ほとんどの安全マージンは存在せず、株価が十分に低くなければ、企業はそのまま過小評価されることはありません。 したがって、タイミングはほとんどの場合価値の問題です。会社を購入する適切な時期は、それが十分に過小評価されているときです。以前ではありません。

したがって、会社が十分に過小評価されているかどうかを判断するプロセスは重要です。さらに、ここでは、企業の運命が逆転しようとしていることを示す「シグナル」としてインサイダー購入を使用することについて話しました。

あなたはここで完全な部分を読むことができます。

*ティッカーシンボルのみ。

*免責事項:あなたはあなた自身の購入に対して責任があります。言及された企業は、まだ権利が確定していないが、検討されている。ベストの場合、それに応じて示します。

セクターワイズ:

私がこの会社をどのように見ていくかについての大まかなガイド。

大まかに言えば、私は彼らが安くて、彼らの後ろに明確なセクターの傾向があり、インサイダーがクラスターで購入し、健全なバランスシートを持っていることを望んでいます。

注意、上記のすべての企業が私の基準に合格しているわけではありません。それらのほとんどはウォッチリストに含まれています。それらのいくつかは私がもっと買うために現金を待っています。独自のデューデリジェンスを行います。

もう1つの注意点として、私たちが深い価値を実現している場合は、優れた企業のバスケットを購入してください。 1つまたは2つの会社に集中しすぎないでください。良いものを少なくとも4〜5個所有することを目指します。コロナウイルスが私の出荷在庫に当たるのを恐れているように、たわごとがいつファンに当たるかはわかりません。

この戦略について話し合い、ここでライブデモを行います。

ここで座席を登録して、企業の価値を最後の1セントまで正確に導き出す方法を完全に理解すると同時に、株式市場の見方と今後の予定を理解することができます。景気後退に関しては、今後の見通しです。