私たちは人間としての痛みを本質的に嫌います。ストーブで手を焼くと、二度とストーブに手を置かないようになります。

これは、長期投資家として成功することが非常に難しい理由の一部です。長期間にわたって、誰かがお金を失う可能性はほとんど当然のことです。誰も市場に参入したことはなく、それにお金を失ったこともありません。

早期退職マスタークラスを教える方法を考えると、このような問題はさらに悪化します。退職は、長期的に配当/債券に依存することを伴います。そこでは、退職者は、選択または状況によってほとんど常に失業しています。これは、株式市場での損失がさらに心配または苦痛であると認識される可能性があることを意味します。

では、生徒が次の悪影響に耐えられるようにする、または少なくとも軽減できるようにするにはどうすればよいでしょうか。彼らが市場に長く留まるほど、それがほぼ確実であるときにお金を失うのですか?

このような質問に対する答えは、統計の簡単な適用とパフォーマンス心理学にあります。 。

パフォーマンス心理学では、自己効力感を持ち、1971年に心理学者アルバートバンデューラによって開発された概念は、与えられた成果を生み出すために必要な一連の行動を組織し実行する能力を信じていると定義されています。

理想的なコース参加者は、投資計画を整理して実行できる人です– コースに参加した後、人は、クラスに参加してから3か月以内に最終的に配当金を引き出すことができるポートフォリオを構築できる必要があります。

自己効力感の最大の源は 習熟経験から来ています 、 これは、タスクを実行する成功した経験が前向きな経験につながり、それが次に、さらなる行動に拍車をかける人の有効性の信念を強化する場所です。

初めて自転車に乗ったり、泳いだり、階段を上ったりしたときのことを考えてみてください。幼児。あなたがそのような行動を首尾よく実行するたびに、あなたに将来の行動を実行することへのより大きな自信を与える経験の蓄積につながりました。

したがって、初心者の投資家はそうすることができます。 「レベルアップ 」、彼または彼女が金融市場についてのより多くの研究を読み、専念するために彼を駆り立てるのに十分な前向きな経験を受け取ることができれば。

これを念頭に置いて、 STI ETF を使用して水域をテストすることを決定した独学の個人投資家の学習プロセスを調べてみましょう。 。今月バックテストしたとき、ストレーツタイムスインデックス上場投資信託 過去10年間で10.87%の半分散で 6.61%を返しました。

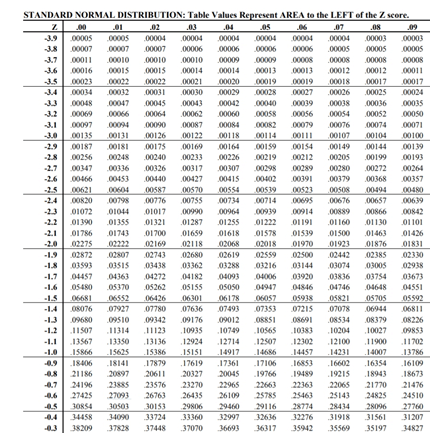

中等学校の統計クラスで正規分布表を使用する方法を覚えている場合、-6.61 / 10.87または約-0.61のZスコアを使用すると、最初の年に27.09%の損失が発生する可能性があります。投資家として。

これが意味するのは、自己学習者のバッチごとに、投資を開始したときに自信が揺らいでしまう可能性が27.09%あるということです。

これらの新人のかなりの数は、損失を嫌う先祖から進化したため、この後投資をやめる可能性があります。 1つか2つの悪い取引の後でやけどを負った後に株式市場をあきらめるのは人間の本性です。

これが、スターターポートフォリオが市場のリターンに委譲する余裕がない理由です。ドロップアウト率は、試してみる人の4分の1よりも大きくなる可能性があります。

しかし、精通した個人投資家はもっとうまくやることができます。

地元の優良株に投資するときに高配当利回りの優良株を採用することを学ぶ場合。最高の配当利回りをもたらす優良株の15をショートリストに載せると、 は、10.79%の半分散で8.4%のより良いリターンを生み出すことができます。

Zスコアが-8.8 / 10.79の場合、 -0.82になります。 表を参照すると、お金を失う可能性を 20.6%に減らすことができます。 私は、毎日お金を失わないという7%の優位性を利用します。これには、マイナス面はありません。これは、市場を統計的に見る方法を理解することの美しさです。主観性が低下します。

これは、新人投資家の自己効力感を養うためのはるかに優れた方法です。配当金が銀行口座に到着するのを見るという追加の利点も、士気を高めることができます。

初心者の投資家は、特定の年にお金を失う可能性を最小限に抑えて、早期に辞める可能性を防ぐエクイティポートフォリオを必要としています。そうでない場合、長期投資家として成功することはなく、コース料金は無料で支払われます。結局、彼らが投資するのを助けることはできません。

ERMマスタークラスは、半分散で 15.58%を返すようにバックテストされた、最上位の戦略を採用しています。過去10年間で8.63%でした。 したがって、Zスコアは-1.81になります( -15.58 /8.63の結果 )。 これは、お金を失う確率が100回ごとに3.5倍に低下することを意味します。

さらに、このモデルは配当利回り6.37%を生成します 四半期ごとに1回、さらに行動を起こすように動機付けることができる素晴らしいドーパミンラッシュを生成します。

要約すると、コースの設計は学際的な問題です。 コース設計の最終的な目的は、新人の個人投資家の自己効力感を高め、財務の習得をさらに高めるように動機付けることです。

ただし、自己効力感が高まる可能性は、市場に展開される新人ポートフォリオの統計的特性によって制限されます。

独学と実験は良いですが、初心者の投資家に安全なスターターポートフォリオを提供するアプローチは、より優れた金融の専門知識への旅でより多くのマイレージを提供します。

良いコースでは、クラスメートの成功とインストラクターの穏やかな説得と説得を代償的に体験することで、より自己効力感を高めることもできます。

他に何もないとしても、少なくともこの記事を読んで、H2数学Aレベルの試験で参照していた表が投資ポートフォリオの設計に実用的であることを学んだでしょう。

早期引退のマスタークラスについて詳しく知りたい場合は、こちらで確認できます。