私たちは新しい時代の端に立っています。

数十年前、マリオットホテルチェーンがまだ新興企業であったとき、創設者のジョンウィラードマリオットは、より速いペースで会社を成長させる方法を考えていました。

別のホテルを収容するために別の建物を購入することは非常に資本集約的な取り組みであり、現在のホテルが次の不動産に資金を供給するのに十分な利益を上げるには時間がかかりすぎたでしょう。

JWマリオットは、彼の会社がおもてなしで知られていることを理解していました。プロパティの所有権ではありません。

とにかく誰が気にしましたか?

そこで彼は、自分たちの建物をホテルに改造することに興味を持っている建物の所有者に連絡を取りました。マリオットはホスピタリティブランドと管理の専門知識を提供し、相手は場所とスペースを提供しました。

結果?

マリオットは現在、世界中でホテルを運営しています。シンガポールでは、象徴的なパゴダマリオットホテルがオーチャードロードの中心部にあり、実際には小売業者のCKTangが所有しています。

今日のマリオットの成功には、視点の転換が不可欠でした。このビジネスモデルにより、マリオットは建物を所有する必要がなくなりました。

彼らは買収資金を調達するために借りる必要はありませんでした。そしてマリオットはこのように規模を拡大するためにロケット船に乗り込み、今日のジャガーノートに急速に拡大しました。

今日、私たちは世界規模で同様の変化を見ています。

今日に早送りします。

彼らは今日、より多くの車、より多くの建物、またはより多くの実店舗を取得して所有することによってではなく、そのサイズに成長しました。

これらの企業は、成功するプラットフォームを作成することで成功を収めました。他の資産所有者のツールとして機能し、超高速で拡張できるプラットフォーム。

マリオットのように、テクノロジー企業は膨大な量の有形資産を所有する必要はありません。次のホテルを始める前に、別の建物を所有する必要はありません。ビジネスを成長させるために、機械や原材料に多額の投資をする必要はありません。

したがって、テクノロジー企業は本質的にスケーラブルです –製品と市場の適合性を達成すると、迅速に拡張できます。

私たちは今、テクノロジー企業が世界中のビジネスを混乱させている段階にあります。テクノロジー企業を理解していないという口実で無視することはできなくなりました。

次のように質問するかもしれません。テクノロジー企業は本質的に資産が少ないのに、なぜ資金を調達する必要があるのでしょうか?

テクノロジー企業は、私たちの日常生活の中で目に見えないイネーブラーを構築しています。

有名なベンチャーキャピタリストとして、マークアンドリーセンはかつて「 ソフトウェアは世界を食い尽くす」と述べました。

Facebookは具体的な製品ではありません。これは、インターネット上に存在し、人間関係のネットワーク効果を収集するソフトウェアです。

同様に、私たちが使用しているGoogle検索エンジンは、コードの行が次々と続くソフトウェアです。 Airbnbプラットフォームは、成功したソフトウェアのさらに別の例です。

すべてのソフトウェアを構築するために、テクノロジー企業は、才能のある開発者、製品マネージャー、デザイナー、コミュニティマネージャー、および20年前には存在していなかった職務を持つより多くのスタッフを雇う必要があります。

テクノロジー企業は、これらのクリエイターの給与を支払い、維持する必要があります。新しいアイデアを模索し、技術のフロンティアを推進し続けるための資金も必要です。特許と著作権は、研究開発プロセスから生じる無形資産です。

資本のない資本主義 、著者のJonathanHeskelとStianWestlakeは、世界中の企業がますます多くの無形資産を報告している傾向に気づきました。

これらの企業が資金調達を求める場合、これは問題を引き起こします。

銀行は、担保が付く可能性のある有形資産を好みます。これにより、企業が支払いを行えない場合に担保を差し押さえて売却できるため、銀行のリスクが軽減されます。

HeskelとWestlakeは、無形資産を所有するテクノロジー企業に資金を提供する可能性は低いと主張しました。これは、企業が倒産したときに価値がほとんどなく、無形資産の評価が非常に難しいためです。

その結果、テクノロジー企業は通常、負債ではなく株式によって資金を調達しています。

これは、エンジェル投資家やベンチャーキャピタリストがテック系スタートアップや企業にとってますます重要な資金調達の役割を果たす場所です。企業が一定の規模に成長するにつれて、さらなる成長に資金を提供するために公的資本市場を活用することを検討することができます。

ジェフ・ベゾスのいないアマゾンを想像してみてください。

または、マーク・ザッカーバーグのいないFacebook。

両方の創設者は彼らの会社と同義です。創設者は会社にビジョン、意欲、情熱をもたらします。それらが企業の成長と成功の理由です。彼らを指揮することで、投資家は企業が引き続き好調であるという自信を得ることができます。

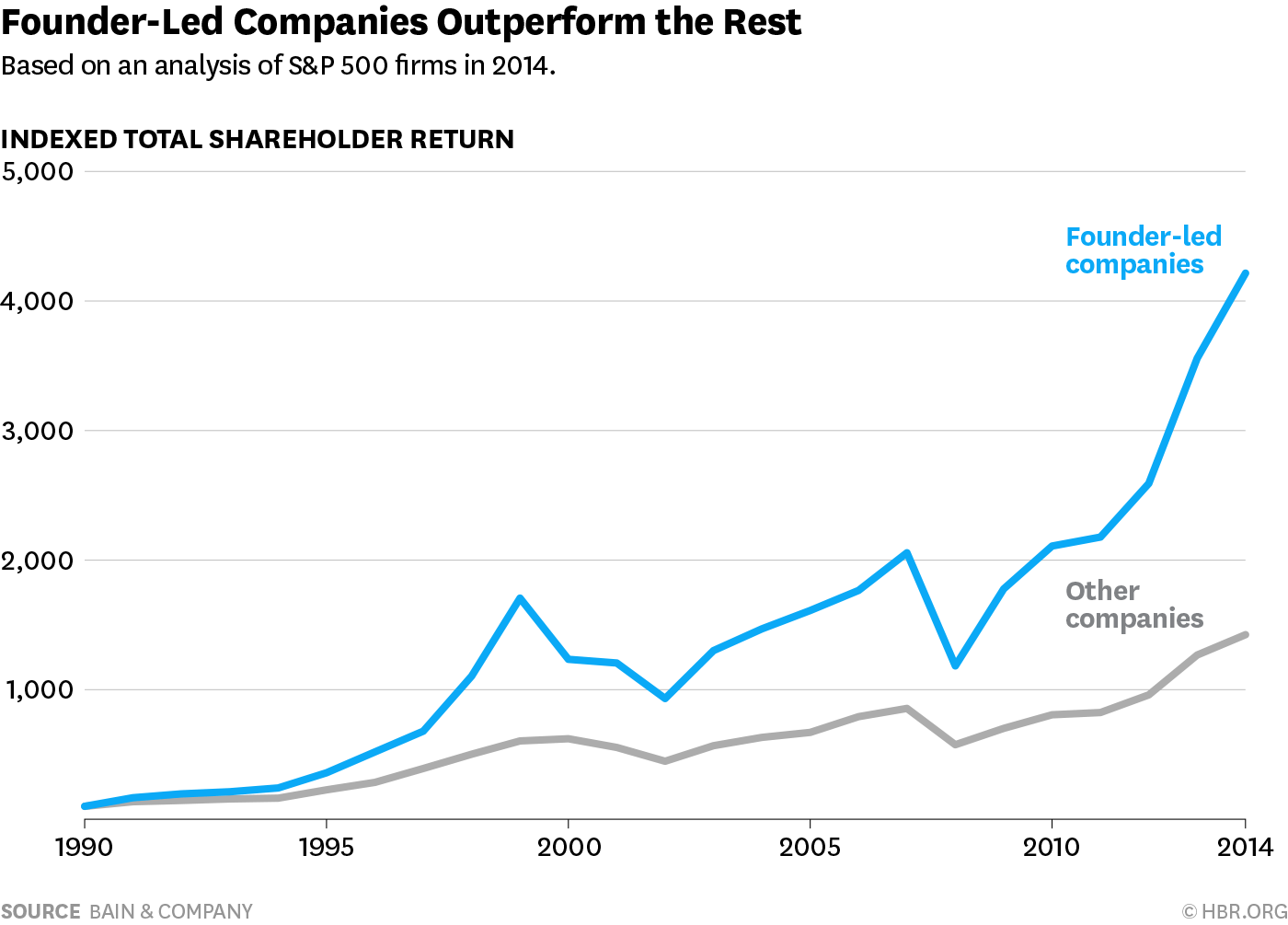

実際、Bain&Co。のコンサルタントは、S&P 500企業のインデックスの中で創業者主導の企業が15年間で、他の企業より3.1倍優れていることを発見しました。

初期段階では、創設者は通常、会社の過半数の株式を所有しています。彼らの個人的な財産は会社と結びついており、成長と拡大のために健全なビジネス上の決定を下す意欲と能力の両方を備えています。

闘争は、会社が迅速に拡張するために巨額の資金を必要とするときに発生します。大規模なエクイティの引き上げは、創設者の所有権と支配力を弱めることになります。

会社の評価額が上がることで創業者の株の価値は上がるが、それに応じて創業者の株の割合は減っていただろう。

創設者は、会社の方向性について最終的な決定を下すことができなくなりました。

そして、デュアルクラスシェアスキームとは何かに到達します。

ここで、デュアルクラスシェアスキームがこのジレンマを解決します。

例としてFacebookを取り上げます。マーク・ザッカーバーグは、過半数の株主ではありませんが、Facebookの支配権を保持しています。

彼はFacebookの約15%を所有していますが、議決権の60%を所有しています。

これは、彼の株式のほとんどがクラスBであり、1株あたり1票のクラスA株式と比較して、各株式は10議決権の価値があるためです。

クラスB株は取引されていないため、株主アクティビストや悪意のある投資家が彼を追い出すのに十分な所有権を集める方法はありません。これにより、残りの株主は、株主の集中力や構成に関係なく、ザッカーバーグが長い間固執することを保証できます。

単一株式クラスの状況では、過半数の株式を持つ株主が会社を大幅に支配する可能性があります。デュアルクラス株式の取り決めでは、会社の所有権と支配権が切り離されていることがわかります。

すべての投資にはリスクが伴います。デュアルクラスシェアも例外ではありません。

最初のリスク 創設者が会社を強力に支配していることを考えると、彼らは株主の利益に反して彼らの力を乱用する可能性があるということです。

たとえば、コンラッド・ブラックはホリンガー・インターナショナルからのお金で彼自身と彼の仲間に過払いをしました。デュアルクラスシェア構造のために所有権が18%しかないにもかかわらず、68%の支配権を持っていたため、彼はそれを行うことができました。

したがって、デュアルクラスシェア構造の下で管理している創設者の意図と倫理を確認できなければなりません。ウォーレンバフェットの知恵はこれに当てはまります

2番目のリスク 企業はさまざまな段階でさまざまなリーダーシップと管理スキルを必要としていることに注意する必要があります。スタートアップと上場企業の経営は異なります。

創業者は、スタートアップの初期の頃、あるいはIPOの段階まで、スタートアップをリードすることに長けているかもしれません。

ビジネスの複雑さと組織の層が増すにつれて、創設者は自分の能力を超えて自分自身を伸ばしていることに気付くかもしれません。このような状況では、組織を率いるより良い候補者が必要になる場合があります。

Uberの共同創設者であるTravisKalanickはその良い例です。

彼はUberを巨大なものにスケーリングすることに成功しましたが、より大きなエンティティを実行するのに多くの問題を抱え始めました。彼は最終的に途方もない圧力の下で辞任した。

ただし、会社の過半数の支配権を持つ創設者は、それほど簡単に議席を放棄することはできず、株主は、デュアルクラス株式構造の下で彼を投票する力があまりありません。

私たちの世界は原子からビットへと変化し、無形経済はまったく異なる資金調達の枠組みを必要としています。

銀行による債務融資は、テクノロジー企業の融資ルールが見直されない限り、テクノロジー企業ではあまり役割を果たしません。エクイティは、これらのアセットライト企業の主な資金源であり続けます。

エンジェル投資家とベンチャーキャピタリストは、テクノロジー企業が初期段階にあるときに資金調達の役割を果たします。その後、公的株主は、上場に行くときにテクノロジーの巨人に資金を提供するでしょう。

優れた信頼できる創設者は、イノベーションを拡大し維持するために必要な大規模な資金調達のために過半数の株式を保有しなくなった場合でも、会社の支配を維持する必要があります。

デュアルクラス共有により、これを実現できます。

この無形経済において、株主はますます重要な役割を果たすでしょう。あらゆる形態の投資と同様に、リスクが伴うことは間違いありません。

ただし、これが企業にとっても株主にとっても避けられない変化であることに全員が同意する場合は、将来に向けてこれらのリスクをより適切に管理する方法に話し合いを移す必要があります。

私たちがDIY投資を行うための知識と能力をどのようにアップグレードし続けるかに興味がある場合は、ここで座席を登録することで確認できます。