BreadTalk Group(SGX:CTN)は最近、フードコートオペレーターのFood Junction Management(FJM)を子会社のTopwin InvestmentHoldingを通じて8000万シンガポールドルで買収したことを発表しました。 2019年9月。

SGXのファイリングによると、8000万シンガポールドルの対価の合計は現金で支払われ、手持ちの現金を含むBreadTalkGroupの内部リソースと債務ファシリティを通じて資金が提供されます。

フードジャンクションはシンガポールでは一般的な名前ですが、買収は意味がありますか?

少しでもそうなるとは思いません。

ブレッドトークとフードジャンクションの両方の背景を最初に説明する必要がある理由を説明する前に。

たった1つのベーカリーアウトレット、ChairmanDrから始めます。 George Quekは、BreadTalk Groupを急速に拡大し、パン屋、レストラン、フードコートのフットプリントで世界の舞台でその地位を確立した独特のF&Bブランドの所有者になりました。

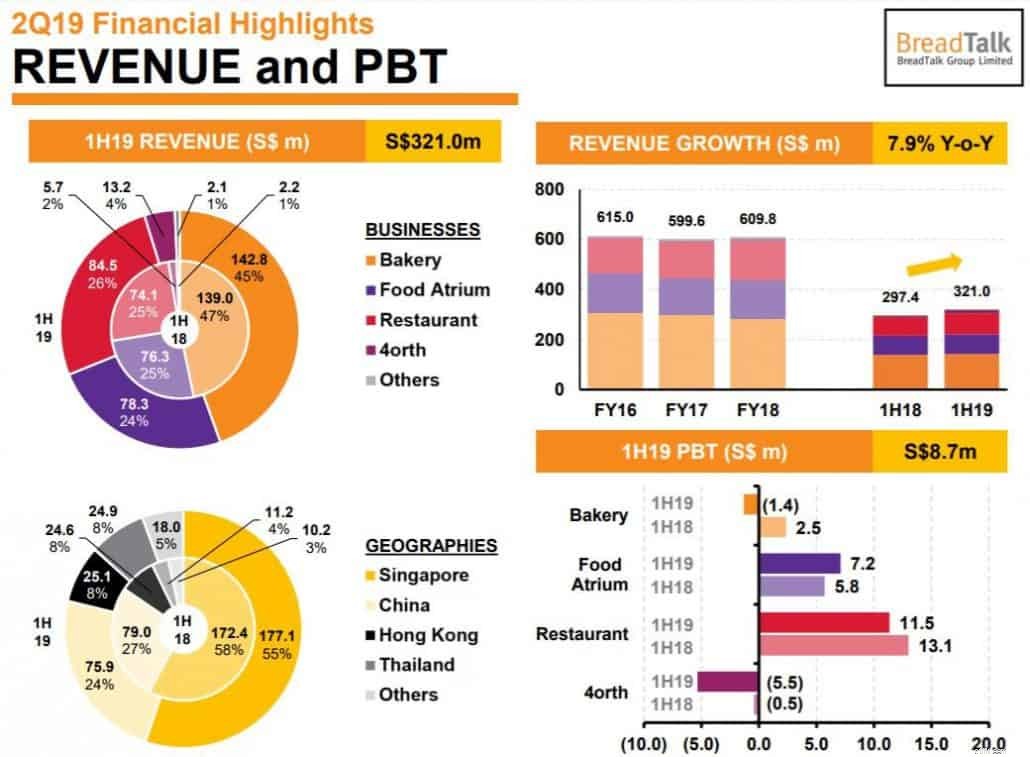

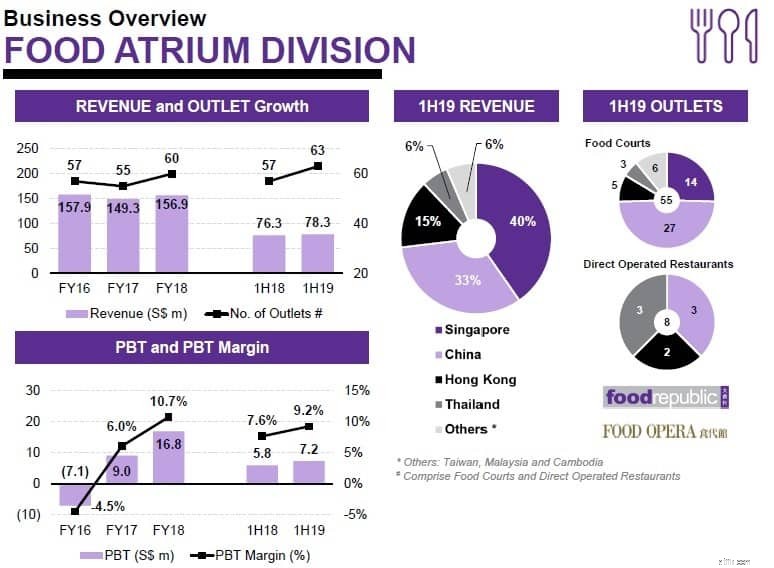

現在、このグループは16か国に1000以上の店舗を所有および運営しており、グローバルなスタッフは8,000人です。これは、850を超えるBreadTalkおよびToastBoxベーカリー、25の受賞歴のあるDin Tai Fungレストラン、および60を超えるフードアトリウムで構成されています。

最新の1HFY2019結果プレゼンテーションに基づいて、 Bakery セグメントは総収入の約45%を占めています。ただし、ベーカリー セグメントはまた、同期間に税引前利益のために140万シンガポールドルの損失を被りました。収益はフードアトリウムによって支えられています およびレストラン セグメント。

地理的には、シンガポールがビジネス全体の半分以上(55%)を占め、次に中国と香港(24%と8%)が続きます。

2000年に設立されたFoodJunctionは、コンセプトベースのフードコートをシンガポールに導入した先駆者の1人でした。

彼らのウェブサイトによると、同社はシンガポールで11のフードコート、マレーシアで3つのフードコートのネットワークを共同で運営しており、もう1つは来年ジョホールバルにオープンする予定です。

そのことを念頭に置いて、買収のダイナミクスをさらに深く掘り下げましょう。

簡単にまとめると、BreadTalkは、FoodJunction Holdings(FJH)の子会社であるFood JunctionManagementを8000万シンガポールドルで購入することを提案しました。

FJH自体は、98.1%の支配権を持つAuric Pacific group ltd(APGL)によって所有されています。次に、ベンダーAPGLは最終的にLippoLimitedによって管理されます。 Lippo Limited(HKEX:226)は香港証券取引所に上場しており、Lippo China Resources Limited(証券コード:156)とHongkong Chinese Limited(証券コード:655)の持ち株会社です。

問題のビジネスに来て、ブレッドトークは購入の背後にある理論的根拠と計算を明らかにしました。

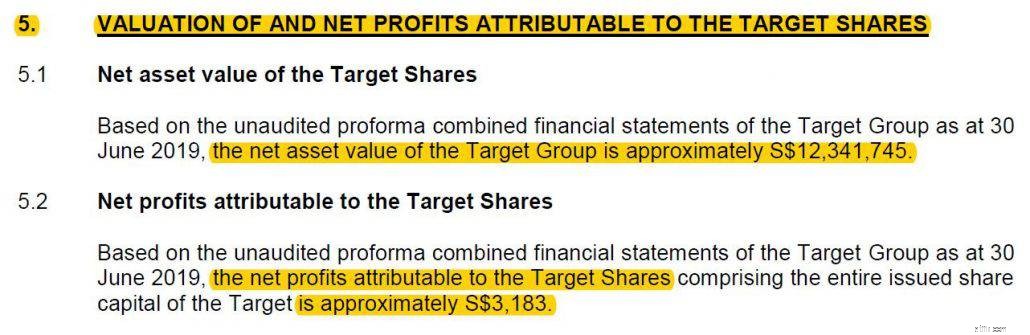

FJMの純資産価値が約S $ 12.3百万であり、半期の利益が約S $ 3,183(年間はS $ 6,366)に達するのを見て、私たちは愕然としました。

8000万シンガポールドルの値札を付けたBreadTalkは、基本的に 6.5倍の簿価となんと12,566という非常に高い評価を支払っています。収益の倍! はい、後者を誤って読んだわけではありません。 8000万シンガポールドルを年間6,366シンガポールドルの利益で割ると、株価収益率は1万2,560倍になります。

出典: 会社のお知らせ

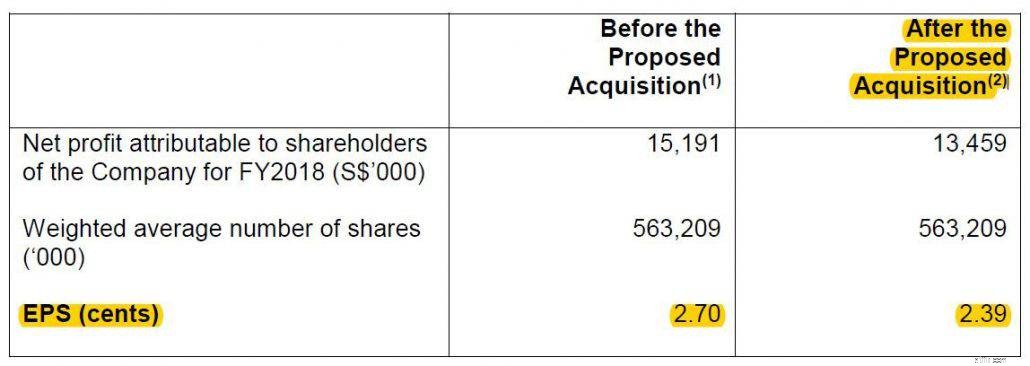

さらに、BreadTalkのプレスリリースに基づいて、同社は推定4960万シンガポールドルのローンを引き受け、残りは現金で支払われると想定されていました。上で見たように、そのサイズのローンは一株当たり利益(EPS)とギアリングの両方に損害を与えます。

数字を手元に置くと、EPSの見積もりは取引手数料やその他の摩擦コストに合わせて調整されない一方で、ローンによって支払利息が150万シンガポールドル増加するため、EPSは約11〜12%低下します。

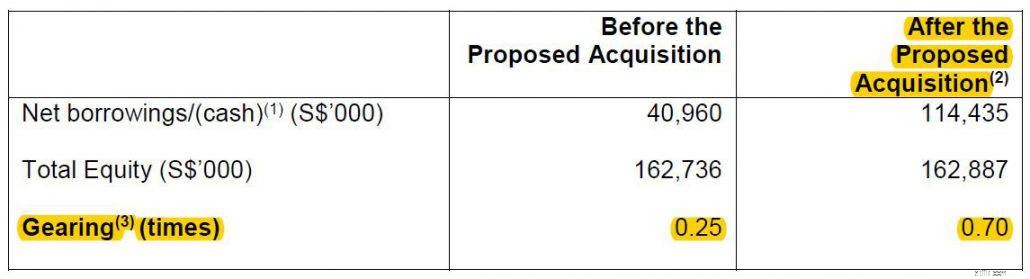

一方、このローンでは、ネット借入(借入総額から現金と銀行の残高を差し引いたもの)が約4,000万シンガポールドルから1億1,400万シンガポールドルになります。したがって、同社のギアリング比率は、買収後に0.25倍から0.7倍に膨れ上がるでしょう。

ご覧のとおり、買収には数字はまったく意味がありません。

しかし、私たちの認識を変える可能性のあるブレッドトークの計画は何ですか?以下では、買収のより定性的な側面を見ていきます。

ブレッドトークグループは、買収の根拠を提供しました(太字で強調):

私たちの意見では、上記のステートメントは、彼らが与えている法外な値札と比較して見劣りしますフードジャンクション 。

この無機的な拡大は、資産の遊びでも重要な利益源でもありません。発表自体は、買収後の負債の増加と収益性の低下に関する重要な情報を最初からすでに示しています。

ただし、BreadTalkがFoodJunctionを現在の「FoodAtrium」に組み込むと仮定しましょう。 売上高7,830万シンガポールドル、税引前利益720万シンガポールドル(1HFY19の数字)を獲得したセグメント。これは、約9.2%のPBTマージンに相当し、かなり合理的です。

収益の数値はありませんが、店舗の数を利用して簡単な比較を行いました。ブレッドトークの60のフードアトリウム店舗が2018年度に1680万シンガポールドルを獲得したことを考えると、FJMの12の店舗(ウェブサイトに基づく)は、税引前で約 336万シンガポールドルの利益をもたらします。

そしてそれは、フードジャンクションの店舗がブレッドトークのものと同様の収益性のレベルに改善できる場合にのみです。それでも、8000万シンガポールドルの評価は、ブレッドトークがFJMに23.8倍の株価収益率を支払っていることを表しています。

さらに見通しを立てると、8000万シンガポールドルの値札は、 Neo Group(SGX:5UJ)のような定評のあるケータリング業者を簡単に飲み込むことができます。 またはレストランに焦点を当てたジャパンフード(SGX:5OI) それぞれ5890万シンガポールドルと74.8百万シンガポールドルの時価総額で取引されています。

最後に確認したところ、NeoGroupとJapanFoodsは、株主に帰属する利益を、その全額に基づいて590万シンガポールドルと325万シンガポールドルで生み出しています。年次財務!

肝心なのはこれです–ブレッドトークはフードジャンクションに高額です。

オーリックパシフィックは 2013年6月にフードジャンクションを民営化しました 約 S $ 30.77百万の価値 そして現在、6年後に8000万シンガポールドルでBreadTalkに販売しています。これは、ひどい利益を生み出してきたビジネスユニットを手放す間、価格が260%上昇したことを表しています。

しかし、それ以降、意味のある改善はまだ見られません。実際、SBRの記事に基づくと、FoodJunctionのパフォーマンスは以前よりも悪化しています。

ブレッドトークの経営陣がFJMを妥当な収益性レベルに戻すことができたとしても、単純に はるかに収益性の高い F&B企業を買収できれば、株価収益率の観点からは買収は正当化されません。 そこに。

一言で言えば、この買収をかなり悪い取引と呼ぶことは恐ろしい控えめな表現です。

フードジャンクションの下で提供される連絡先、リソース、および相乗的パートナーシップが、これまでにないレベルで事業運営に何らかの影響を与える可能性があると彼ら(経営陣)が判断した場合、私は間違っているとの規定があります。その株主にそれ?なぜそれを抑えるのですか?

これはすべて私に答えよりも多くの質問を与えてくれました。これが正しい方向への一歩のように思われると考えた個人投資家は、よく考えて遠ざかる必要があります。ブレッドトークがどういうわけかこれらの目に見えない利点を大幅に低コストで実現できる場合、それは次のステートメントで示されます。

私たちは、お金をよりよく投資する方法について一般の人々を教育することを最終的な目的として記事を公開しています。

この記事を楽しんでいて、私たちの出版物を最新の状態に保ちたい場合は、ここの電報グループとここのAsk Dr WealthFacebookグループに参加できます。

私たちがどのように投資しているかを知りたい場合は、ここ、ここ、およびここでケーススタディについて幅広く書いています。すべてのケーススタディはここにあります。

この記事を楽しんでいただけたでしょうか。