それはいつも起こります。

新しい投資家は株式市場に紹介され、いくつかの財務比率を学び、彼らが丘の王であると考えて市場に飛び込み、彼らが予期していなかったサメや過酷なサメの傷で殴られた投資ダイビングから戻ってきます背中にサンゴの擦り傷。

彼らは魚を飼っているかもしれませんし、持っていないかもしれませんが、どちらにしても、彼らが使用する比率のいくつかについてより多くの教育を受けることによって、そのような不快な状況を回避することができました-そして株価収益率はそのような指標の1つです。

多くの場合、株価収益率を非常に重視している人がいます。少しの知識は危険です。それはアマチュアの手に根拠のない自信を与えるからです。

何年ものトレーニングなしにナイフアートの達人とナイフの戦いに参加しないのと同じように、次のような市場に投資するべきではありません。 PE比率がどのように機能するか、およびそのすべての複雑さについての基本的な理解にすぎません。

この記事は、株価収益率を誤って扱う可能性のある初心者の投資家を、株価収益率を使用してより大きな利益を獲得し、損失を回避する方法をよりよく理解している、知識が豊富で微妙な投資家にアップグレードすることを目的としています。

部屋の中の象を認めることから始めましょう。

株価収益率が低いのは良いことです。しかし、多くの人が主張しているように、それが唯一の考慮事項であってはなりません。

1976年、バリュー投資の父であり、ウォーレンバフェットのメンターであるベンジャミングラハムは、彼の生涯の最中とその後の両方で発見された証拠に裏打ちされた簡単な宣言を行いました。

グラハムが提案した投資アプローチでは、投資家は30株以上を保有し、株価収益率は10未満である必要があります。負債資本比率は50%未満です。その後、投資家は、これらの株式が50%を返すまで、またはそれが失敗した場合は、購入日とは関係なく2年間売却するまでこれらの株式を保有する必要があります。

ベンジャミングラハムの戦略は1976年以前の50年間で機能していましたが、研究者たちは、さまざまな環境でテクノロジーの普及とともに前進できるかどうかについて懐疑的でした。

それが彼らがそれをテストした理由です。

そして彼らが見つけたものは彼らを驚かせた。

ベンジャミン・グレアムの一見頭がおかしい戦略は、1976年以降から2010年にかけてS&P 500を上回り、20世紀に直面したすべての大きな混乱を通じて市場を上回るリターンを示したことがわかりました。

それなら、ほとんどの投資家が低株価収益率に魅了されているのも不思議ではありません。

それなら、ほとんどの投資家が低株価収益率に魅了されているのも不思議ではありません。 株価収益率の低い株を探すのは悪いことではありません。これらすべての象徴的で問題のある部分は、投資家がグラハムの戦略の他の重要な部分をどういうわけか忘れているように見えることです。

戦略のこの全体の裏側の部分は、株価収益率の低価格を求める果てしない狩りに無意識のうちに見当違いだったようです。

どこかで、どういうわけか途中で、投資家は頭を失ったようです。

私はこれを湖でボートを漕ぎ、美しい人魚があなたに向かって泳ぎ、至福と充実感のささやきであなたを誘惑するのを見るのに例えます。

あなたが身を乗り出している間、あなたの論理的な頭は機能しません。あなたが支払った金額の3倍でこの安い株を売り、投資資金を投じるときにフレンチリビエラで上品な休暇を取ることを夢見ています。

そして、あなたが身を乗り出すと、これが起こります。

そしてこれは、あなたが低株価収益率に基づいて狩りをしたために、株式市場があなたのリタイア・トゥ・ザ・フレンチ・リビエラのお金を奪うのと同じように、人魚が夕食に頭を悩ませようとしていることに気付いた瞬間です。複数の収益。

持ち帰り :株価収益率は、人の給与として最もよく例えられます。あなたは彼らが借金の山を負っていないことを保証せずに彼らの給料に基づいて人を所有することはありません。

また、毎月の趣味にいつもお金をかけすぎている人を所有したくありません。同じことが企業にも当てはまります。あなたは、負債が少なく、キャッシュフローが良好な、経営の良い会社を所有したいと考えています。 それ以外は受け入れられません 。

人魚が頭を悩ませ、投資家が低株価収益率に誘惑されることを超えて、会社自体の収益は…通過するための明確な指標ではありません。

簡単な例えを使って、「きれいではない」の意味を説明しましょう。 」。

会社として働く男性を想像してみてください。彼の給料は彼の収入です。彼の給料から、経費、請求書、新しい靴、新しいビジネスコース、または労働力で競争力を維持するために必要なその他のものを差し引いたものを取ります。残っているのは、彼の…貯蓄です。これは、会社のフリーキャッシュフローとも呼ばれます。

ここで、トムとジェリーという2人のそのような給与労働者がいると想像してみましょう。

どちらも$ 10,000を稼ぎます。この時点での株価収益率は、どちらも類似していることを示しています。

しかし トムは月に4,000ドルを費やしてアジア中を飛び回り、取引を確保して10,000ドルの給料を稼ぐことができますが、ジェリーは単に地元のオフィスで働いています。

違いは?

ジェリーはトムと比較して4000ドル多いフリーキャッシュフローを持っています。

そして、株価収益率はそれを少しも反映していなかっただろう。

純粋に収益を見ている投資家は、ジェリーのような質の高い「会社」とトムのような質の低い「会社」を区別することはできません。

クリーンな指標を確認したい場合は、代わりに会社のキャッシュフローを解放するための価格を確認してください。

持ち帰り :収益は会社の真の価値を反映していません。むしろ、それは単に、同業他社と比較してどれだけ高価または安価であるかを示す尺度です。 2つの事業が同じセクターで運営されており、株価収益率を除いて他のすべての面で類似している場合 ほとんどの場合、特別なアカウントを除いて、株価収益率の低い株を選ぶ必要があります。

収益は、おそらく株主にとって最も具体的な価値創造の尺度です。より高い収益は、ほとんどの場合、より高い株価につながり、それは常に幸せな株主につながります。

収益の質は、これらすべての質問に答えます。

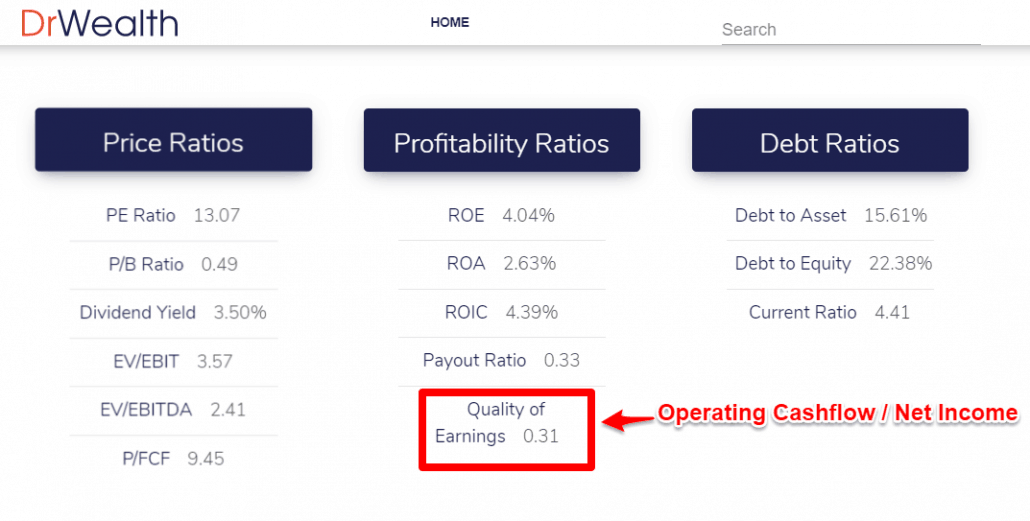

式 :収益の質=営業キャッシュフロー/純利益

営業活動によるキャッシュフローは、事業に出入りするすべてのキャッシュフローの合計です。そして純利益は…まあ、総利益です。

論理的な観点から、営業キャッシュフローは常に純利益以上でなければなりません。あなたの給料が常にあなたの貯蓄以上のものであるように。

その逆ではありません。

そのため、収益の質を例として理解することが非常に重要であり、実際に株式の会社データページに表示するのに苦労しました。

経験則として、私たちは会社の収益の質がその事業の通常の範囲内にあることを望んでいます。

地球上 どういう意味ですか?

これが例です。

言い換えれば、企業の収益の質は反映され、同業他社と比較して企業ビジネスの基準として使用されるべきです。

株価収益率は、常に収益の質と一緒に検討する必要があります。

したがって、株価収益率は低くなります。低債務。素晴らしいフリーキャッシュフロー。

それで?投資できますか?

答えはまだノーです!

あなたはおそらく1年分の財務諸表を見たことがあるでしょう。 次に、過去5年間の財務諸表を見て、会社が今日の命令による収益をどれだけ持続的に生み出してきたかを調べてください。

絵を描く。会社の過去をご覧ください。それがどれほど一貫しているかを見てください。

どうして?

ビジネスでは、主な定期的な操作と非コアまたは非定期的な操作があります。

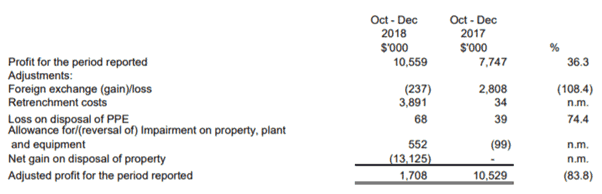

その成長率を予測するために未調整の収益に依存することは悲惨なことになるでしょう。 1回限りの調整を差し引いた後、SunningdaleTechの財務を見てください。

QのQが36.3%改善する代わりに、調整後利益が実際に83.8%減少したことがわかります!

これにより、疑いを持たない投資家は純粋に収益を見て、はるかに低い株価収益率を計算することになります。

投資家は、1回限りのイベントとタイミングを調整し、1回限りの収益の急増に対する収益の持続性を評価する必要があります。 お金は、あらゆる種類のビジネスサイクルを通じて長期的な収益が高い企業で稼がれます。そのようなビジネスは、会社の価値、したがって株主価値を倍増または複利にすることができます。

株価収益率を使用する際の最も一般的な誤解は、10倍の収益は常に20倍の収益よりも安いというものです。

それは露骨なナンセンスです。

この比率を使用する場合、投資家は、会社の将来の成長や、会社が近い将来に問題に直面するかどうかなど、他の要因を考慮する必要があります。

シンガポールプレスホールディングス(SGX:T39)を見ると、株価収益率は現在25倍から13倍に低下しています。

この圧縮は、この会社が安くなっていることを意味しますか?

メディア業界のパラダイムシフトにより、SPHの収益と利益は減少しました。

投資家は、自分たちの問題が中期的に続くことを認識しているため、結果として株価は引き続き下落するでしょう。

一方で、低P / E企業への投資が莫大な報酬を得ることができる特別なケースを見てきました。

例としては、フィアットクライスラーが8米ドルで取引されていたときの、モニッシュパブライの有名な投資があります。

彼は、フィアットの経営陣が2018年に1株あたり約4.50米ドルの収益を上げると予測しました。これは、現在の価格で約2の株価収益率に相当します。

さらに、経営陣は株主の価値を解き放つために事業の一部をスピンオフします。

したがって、Monish Pabraiの「私が勝つ頭、私があまり失うことのない尾」戦略により、彼は巨額の見返りを得ることができ、2021年までに、支払われた配当を通じて投資全体を回収できるようになります。会社だけから。

株が額面で安いからといって、それを買うべきだという意味ではありません。ただし、これは、評価比率が株式の評価にその役割を果たさないことを意味するものではありません。財務諸表から直接価格と収益を取得するという誤謬を回避するために、ここに使用できる代替比率があります。

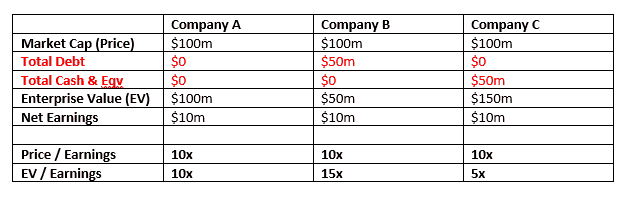

現金と負債を検討する1つの方法は、時価総額ではなく「EnterpriseValue」を検討することです。

理解を深めるために、以下の表を見てみましょう。

従来の株価収益率は3社すべてを10倍で評価し、EVを使用すると負債と現金で価格が設定されるため、より洞察に満ちた評価が得られます。

純利益については、会社の営業利益(EBIT)を使用して、すべての1回限りの項目を取り除き、会社の主要な経常事業のみを調べます。

EBITは、設備投資、財務変数を削除し、ビジネスの運営を維持するために必要な費用のみを計上することにより、会社の財務状態のより良いビューを提供します。

株価収益率の信頼性とそれらが正確に表すものについて説明しました。これまでのところ、株価収益率に基づいて株式に投資することは適切な戦略ではないことは明らかです。

株式が盗まれた可能性があることを示唆することは、ある種の初期の指標となる可能性がありますが、投資家は、その評価を検討する前に、時間をかけてビジネスを完全に理解する必要があります。

バリュー投資では、評価だけに基づいて論文を作成するべきではありません。

価格は価値ではありません。

最初に価格に焦点を合わせ、後でビジネスの品質に焦点を当てるべきではありません。

最終的な考えとして、PolenCaptialのタイトル「適正価格の素晴らしい企業」によるこの記事を残しておきたいと思います。 」は、力強い収益成長率と株価収益率の関係、およびそれが将来の株価収益率にどのように影響するかを研究しました。

乾杯。