早期退職を目指す人にとって、私たちの退職を守ることは必須です。

私たち全員が同じ恐怖を抱いています。病院のベッドに鎖でつながれている間、私たちが薄暮の年を生きるにつれてお金が不足するのです。

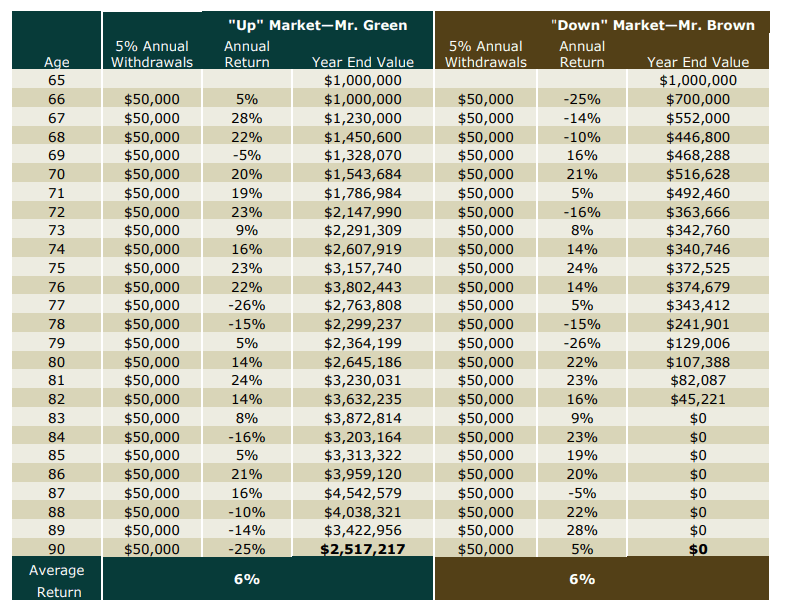

早期退職プランがひどく失敗する一般的な方法の1つは、いわゆる「 一連の復帰」に基づくことです。 " 危険。

労働力を離れてから2年以内に不況に直面していると想像してみてください。あなたの投資はまだ利益の妨げにはなりませんが、あなたは退職後の資本を引き出すことを余儀なくされています。

後で市場が回復すると、資本を大量に消費したため、その後の強気市場を利用できなくなります。

下の表をご覧ください。

ネガティブリターンのタイミングは非常に重要です。これを十分に強調することはできません。

ブラウン :引退し、撤退率を継続しているときにすぐに不況に見舞われた場合、ポートフォリオは最終的には枯渇します。

緑 :あなたが引退し、不況の真っ只中に早く引退しないのに十分幸運であるなら、あなたは確かにかなり元気になるでしょう

私たちの側には良いニュースが1つあります。

1990年代以降、深刻度が30%を超えるすべてのローカル市場の暴落は2年未満続き、1997年のアジア通貨危機はピークからトラフまでの 700日で最長。

これは、統計的に言えば、ポートフォリオから撤退することなく、少なくとも2年間続く準備ができている必要があることを意味します。

したがって、市場のクマを表す不況に備える際に、クマの罠を作ります。

KristyShenとBryceLeungの著書QuitLike A Millionaireに触発されたクマのわなは、キャッシュクッションとイールドシールドの2つのコンポーネントで構成されています。

キャッシュクッションは、基本的に銀行預金口座に2年間続くのに十分な現金です。

$ 1,721 が必要な55歳の退職者の場合 月の生活費の場合、あなたのキャッシュクッションは単純に(12ヶ月x $ 1,721 /月x2) または $ 41,304 。

Quit Like a Millionaireを読む前は、これが私の最初のクマのわなでした。あなたのクマの罠としてキャッシュクッションを持っていることの問題は、銀行のお金があなたのために働いているお金ではないということです。

では、安全性を維持しながら、どのようにさらに最適化するのでしょうか。

降伏シールドに入ります。

あなたが毎年あなたの生活費をカバーするために配当を持っているならば、あなたはそのような大きな現金クッションを必要としないかもしれません。

元の本では、より多くのお金を市場に投入できるように、2年間の年間配当をキャッシュクッションから差し引くことが推奨されています。

これは新しい問題につながります :私のような経済的に独立した人にとって、私の配当利回りは私のすべての費用をカバーし、次にいくつかをカバーします。

これは、キャッシュクッションがまったく必要ないという意味ですか?

私の意見では、正しいアプローチは、異なるソースからの配当は同じように扱われるべきではないということです。

私のバージョンの利回りシールドは、固定された配当のみを考慮しており、不況時に支払われる可能性が高いです。

これには、 REIT からの配当は含まれません。 およびビジネストラスト 。

上記と同じシナリオを想定すると、退職者は $ 1,721 を必要とします この退職者は、1か月の生活費のうち、代わりに500株のDBS 4.7%優先株を購入でき、 500株x $ 4.7 x 2 を期待できます。 または $ 4,700 2年間の不況で安定した配当の。彼はキャッシュクッションのサイズを($ 41,304 – $ 4,700)または$ 36,607から減らすことができます。

彼が取得できる株式が多ければ多いほど、彼の利回りシールドは大きくなり、ポートフォリオの不要なドローダウンからの防御が向上します。特に、彼/彼女の投資が強気市場に乗るために仕事ですべてのドルを必要とする場合景気後退が収まったら、上昇します。

要約すると、退職時の一連のリターンリスクに対処するための包括的なソリューションがあります。

まさにシンガポール版のクマのわなを導き出す際に、私はカナダの文脈で書かれた本を取り、それを地元の投資家向けに適合させました。

早期退職を目指す方のために、一連のリターンリスクから身を守りましょう。 早期退職という大きなパズルの一部にすぎません。引退するときに取り組むべき多くの変数があります。

これらはすべて、早期に引退したい人々が答えを見つけなければならない質問です。他の人を信頼することができず、これらの質問への回答を外部委託することができないので、私はこれらの質問を見つけて答えることを自分自身に任せました。

これらのすべてが無駄ではありませんでした。あなたが同じことをする準備ができているなら、私はあなたにそうすることを勧めます。それは非常にやりがいのある道です。

しかし、そのような苦痛なプロセスを経験したくない人のために 、私には別の方法があります。

それがあなたに適しているかどうかを検討してください。もしそうなら、私は入門クラスでお会いしましょう。

幸運を。そして、そのクマのわなを作ることを忘れないでください。