1998年の初めに、私のアメリカンエンタープライズインスティテュートの同僚であるケビンハセットは、後にトランプ政権の間に経済諮問委員会の議長となる、資格のある学者であるという考えを持って私に来ました。過去4分の3世紀にわたって、株式は年平均約11%、国債は5.5%を返しました。しかし、長期的には、株式は債券よりもリスクが高くありませんでした。これは、経済学者のジェレミー・シーゲルが1994年の古典的な「長期株式」で示した現象です。 「これは非常に重要です」とSiegelは書いています。「債券や手形とは対照的に、株式は17年以上続く期間にわたって投資家にマイナスの実質リターンをもたらしたことはありません。」

言い換えれば、株式は、投資家がとっている追加のリスクを補償するために、債券と比較して大きなプレミアムを持っていましたが、追加のリスクはありませんでした!

このパラドックスはエクイティプレミアムパズルと呼ばれ、ケビンと私は、人々が株式の価格を適切なレベルに入札することで難問を解決していると信じていました。今日の価格の上昇は将来のリターンの低下を意味し、2つの資産クラスが論理的な均衡に達することを可能にします。

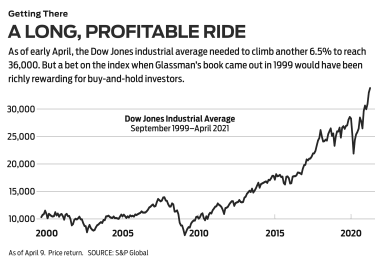

36,000への道。 ウォールストリートジャーナルの論説で私たちの洞察を公開しました 1998年3月3日に発行され、「株式は過大評価されていますか?チャンスではありません。」当時、ダウ工業株30種平均は8782でした。多くの注意点がありますが、ダウは35,000である必要があることを提案しました。 1年半後、いくつかの調整を加えて、私たちの論文は Dow36,000という本になりました。 ダウ自体については、まあ、魔法の数に達するのに思ったよりも時間がかかりましたが、4月9日時点で到着はわずか6.5%と差し迫っているようです。

私たちの本の主な目的は、多様な株式ポートフォリオを購入して保有することが、これまでで最高の投資戦略であり、ダウ36,000 の後半であるということでした。 強力なポートフォリオを構築する方法についてのアドバイスに専念しました。最も簡単な方法は、ダウ自体の30株を購入することです。それを行った投資家は、配当金を株式に還元することで、満足のいくリターンを達成できたでしょう。本の出版以来451%、ウォールストリートジャーナルから576%です。 記事が出ました。

バイアンドホールド投資については正しかったのですが、株式と債券のリターンのギャップがすぐになくなるという理論については間違っていました。エクイティリスクプレミアムは、過去20年間ほぼ同じままです。これは実際には良い ニュース。これは、投資家が未来を過去のように期待できることを意味します。長期的な視野と勇気を持ち続ける株式投資家にとっては、かなりの利益が得られます。

それにもかかわらず、私たちの理論は間違っていました。どうして?最良の答えは、バイアンドホールド投資の祖父であるバートンマルキールから来ています。 1974年、プリンストンのエコノミストは、史上最高の投資本の1つ、ランダムウォークダウンウォールストリートを執筆しました。 その中で、株式は「過去の行動に基づいて将来のステップや方向性を予測することはできない」パターンで動くと彼は述べた。その理由は、現時点での企業の価値に関連するすべての情報が、今日の株価に反映されているためです。将来の情報は、表示されているように、現時点ではわからない方法で価格を動かすでしょう。

マルキエルはダウ36,000 をレビューしました ウォールストリートジャーナル 彼は私たちの論文を理解し、私たちよりも簡潔に提示しました。「債券よりも株式を所有することによる追加の5.5パーセントポイントは…不当です。」彼は、一部の批評家の数学的カーピングを「要点を超えた」として却下しました。

マルキエル自身の批判は、シーゲル教授のデータが何を示していたとしても、「長期的に見ても、株式は国債よりもリスクが高いということを受け入れるのは難しい」というものでした。 Malkielは、この思考実験を使用しました。20年後に引退し、6.65%の利回りで20年のゼロクーポン米国債を購入できるとします。あるいは、6.65%の期待トータルリターンで多様な株式ポートフォリオに投資することもできます。誰が株を選ぶ可能性がありますか?したがって、マルキエルは、株式ポートフォリオが債券と同じリターンを達成するように価格設定されると「想定するのは非論理的」であると書いています。

言い換えれば、投資家は株式の価格を設定し、歴史が何を示していても、彼らは彼らからより高いリターンを要求します。投資家は、インフレのためにその価値が劇的に枯渇する可能性があるとしても、安全な避難所と見なされている米国国債の価値よりも、株式の価格に何が起こり得るかについてより恐れています。この恐れは事実です。マルキエルが書いているように、自由市場の広がりにもかかわらず、「世界は依然として非常に不安定な場所であり、経済的出来事は常に私たちを驚かせています。」

短期的には、何かが起こります。 確かに、彼が彼のレビューを書いたわずか数ヶ月後、高空飛行のハイテク株が地球に激突した。 IntelやOracleなどの堅実な企業はその価値の80%を失いました。 1年半後、世界貿易センターのツインタワーが地面に激突しました。その7年後、米国は大恐慌以来最悪の金融危機に見舞われ、失業率は10%に達しました。 11年後、ウイルスが突然世界を襲い、561,000人のアメリカ人を殺し、数えました。

財務リスクは、資産の価値の変動性、つまり資産の浮き沈みの両極端として定義されます。 20年以上の期間にわたって、株式は非常に一貫したリターンを示しており、インフレ後の損失はありません。しかし、短期的にはひどいことが起こる可能性があるため、投資家は全体的なリスクがより高いと認識しています。しかし、ダウ36,000の発行以来、多くのひどいことがあったにもかかわらず、 ダウへの10,000ドルの投資は、依然として50,000ドル以上になります。

数年前、私は投資家を2つのカテゴリーに分けた別の出版物のコラムを書きました。ホットエクイティ、そして長期にわたってパートナーになり、市場全体またはその大部分を低コストのインデックスファンドで購入しようとする「パートナー」。

それらの選択肢のいくつか: SPDRダウジョーンズ工業株30種平均 (シンボルDIA、338ドル)、ダウを模倣し、年間0.16%を請求する、ダイヤモンドと呼ばれる上場投資信託。 ヴァンガードトータルストックマーケットアドミラル (VTSAX)は、米国の上場株式すべてを複製しようとしますが、費用比率はわずか0.04%です。 シュワブ1000 (SNXFX)、米国最大の1,000株を反映する投資信託で、0.05%を請求します。および SPDR S&P 500ETFトラスト (SPY、$ 411)、スパイダーとして知られています。これは人気のある大型株ベンチマークにリンクされており、0.095%の料金がかかります。

ダウ36,000で 私はそれを両方の方法で持ってみました。私は投資家が参加者のアプローチに固執することを主張しましたが、私は人々が株への恐れを失い、ついに合理的に行動するだろうと予測することによって自分自身をアウトスマートにしようとしました。私が本当に言っていたのは、私は投資家の大衆よりもよく知っていたということでした。私のエラーは重要な教訓を提供します:市場を尊重します。

しかし、別の教訓もあります。マルキエル教授は、ダウ36,000 と言って、レビューを締めくくりました。 「一部の人にとっては本当に危険な可能性がある、ある程度の楽観主義と自己満足」に影響を与えました。 「楽観主義と自己満足」とは、ダウに投資してそれを忘れることを意味するのであれば、それは問題ないことがわかりました。