この記事では、Sureshが提起した質問について説明します。「サー、2021年の予算以降、市場はゆっくりと下落し始めました。投資信託からの利益を計上する時が来ましたか?」カジュアルなオブザーバーでさえ、Sureshに同意するでしょう。まず、これを視覚化してみましょう。

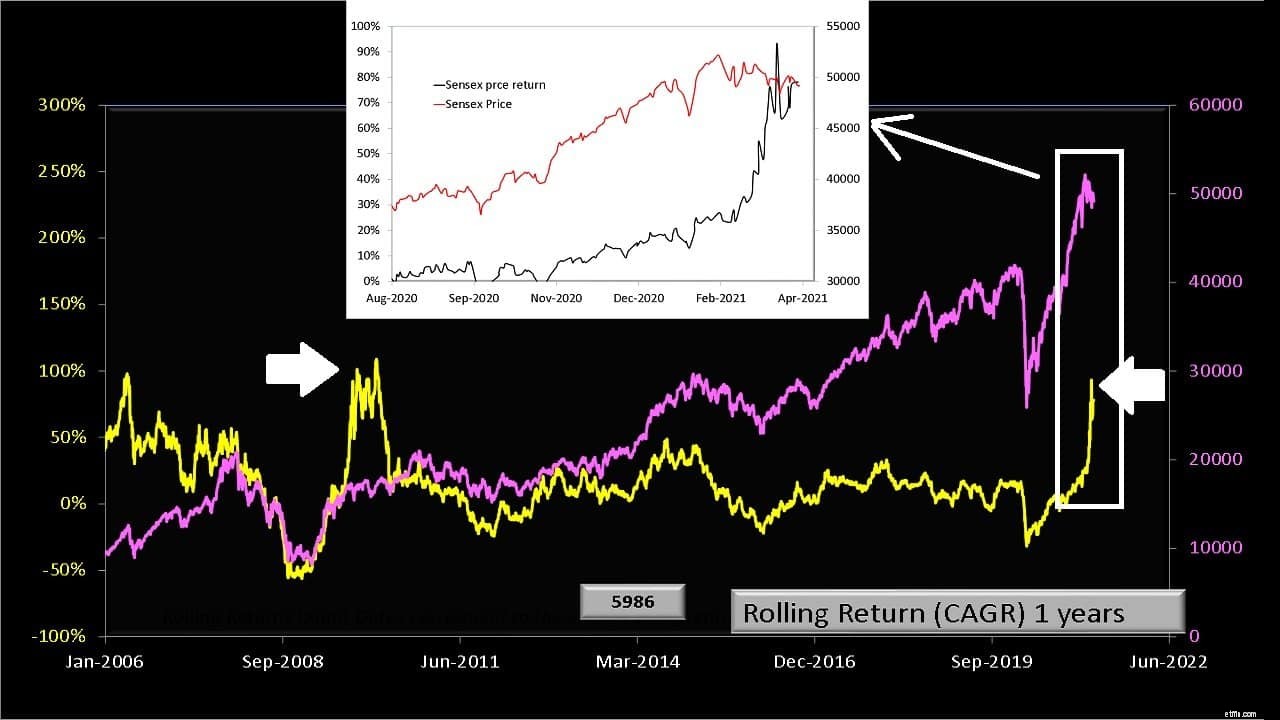

市場の勢いを測定するためのピンク色のSensex価格変動と、それに対応する黄色の1年間のローリングリターンを以下に示します。価格リターンとは、配当を除いたセンセックスの終値で計算されたリターンを指します。私たちの目的では、これで十分です。

まず、2つの水平方向の白い矢印に注目してください。 2020年の市場は2008年ほど下落しませんでしたが、確かに回復しました。両方の年のクラッシュから1年後のリターンはほぼ同じです。

当然のことながら、挿入図に見られるように、パーティーは永遠に続くことはありません。センセックスとその1年間のローリングリターンの両方が下降を始めました。将来何が起こるかは誰にも予測できませんが、Sureshの質問は当然のことであり、「市場のタイミングを計ろうとしないでください」、「長期的に投資を続ける」などの卑劣な形容詞でそれを却下するよりもうまくやるべきです。 」など

Sureshと同じ考え方の投資家は、いくつかの質問に答える必要があります。ポートフォリオが素晴らしい深みのあるグリーンであるため、今すぐ利益を計上したいとします。

要するに、あなたの耳の間を通過するすべてのランダムな考えに従う以外の計画はありますか?確かに、上のグラフを見ると、ゲインが徐々に溶けていくのがわかります。

私の息子の教育ポートフォリオと退職ポートフォリオは、現在、それぞれ55%と60%のエクイティの目標エクイティ配分よりも約3〜5%多いエクイティ配分を持っています(一部の取引はまだ会計処理されていません)。

したがって、ポートフォリオのリバランスを検討していません。両方のポートフォリオから約5%のエクイティを債券にシフトします。過去数か月にわたって新たな投資を更新するために慣性を克服したら、それを行う可能性があります。

はい、これは「利益の予約」です。これを目標ベースの利益予約と呼びましょう。 。それは確かにポートフォリオのリバランスよりも魅力的でフレンドリーに聞こえます! したがって、計画がある限り、先に進んで「利益を計上」してもかまいません。

また、計画とは、市場の動きを見ずに、または市場の動きを定量的に見て作成された/作成された計画を指します。 。たとえば、6か月+12か月の移動平均を介して。

数ヶ月前ほど市場が動いていないという理由だけで利益を失うことを心配し、利益を計上したいのであれば、富を成長させるのは非常に難しいでしょう。

好奇心旺盛なジョージのエピソードのようなものです 。ジョージは彼の庭にニンジンを植えるように頼まれました。ですから、種を植えて定期的に水をやります。しばらくすると、彼は小さな葉を見る。彼らは毎日大きくなります。

今、彼はニンジンが下で成長しているかどうかを知りたいと思っています。それで、毎日、彼はそれぞれの葉の房を引き出して、下のニンジンをチェックします。当初は下に大きな変化はありませんでしたが、しばらくすると、毎日抜いたニンジンは、放っておいたニンジンに比べてあまり成長していません。

投資を永遠に放っておくことはできません。また、「グリーン」を一目見ただけで終了し続けることもできません。両極端のバランスが必要です。目標のみに基づいて意思決定を行うか、定量的なリスク管理手段を使用します。一般的な推奨事項は次のとおりです。

要約すると、資産配分が鍵となります。何らかの考えを持って決定された場合、資産配分ほど投資決定に意味を与えるものはありません。ランダムな考えに基づく決定は、ランダムな結果をもたらします。私たちのお金は、憶測よりも尊敬に値します。