金箔ミューチュアルファンドに関するFAQの第2部では、エクイティと金箔の動きの相関関係について考察します。アナリストは、相関係数を使用してこれを計算し、マトリックスを作成します。これは平均的な投資家には直感的ではありません。したがって、単純で直接的な質問に対する答えを探します。エクイティMFリターンがマイナスの場合、英国債MFリターンはプラスになりますか?逆もまた同様です。

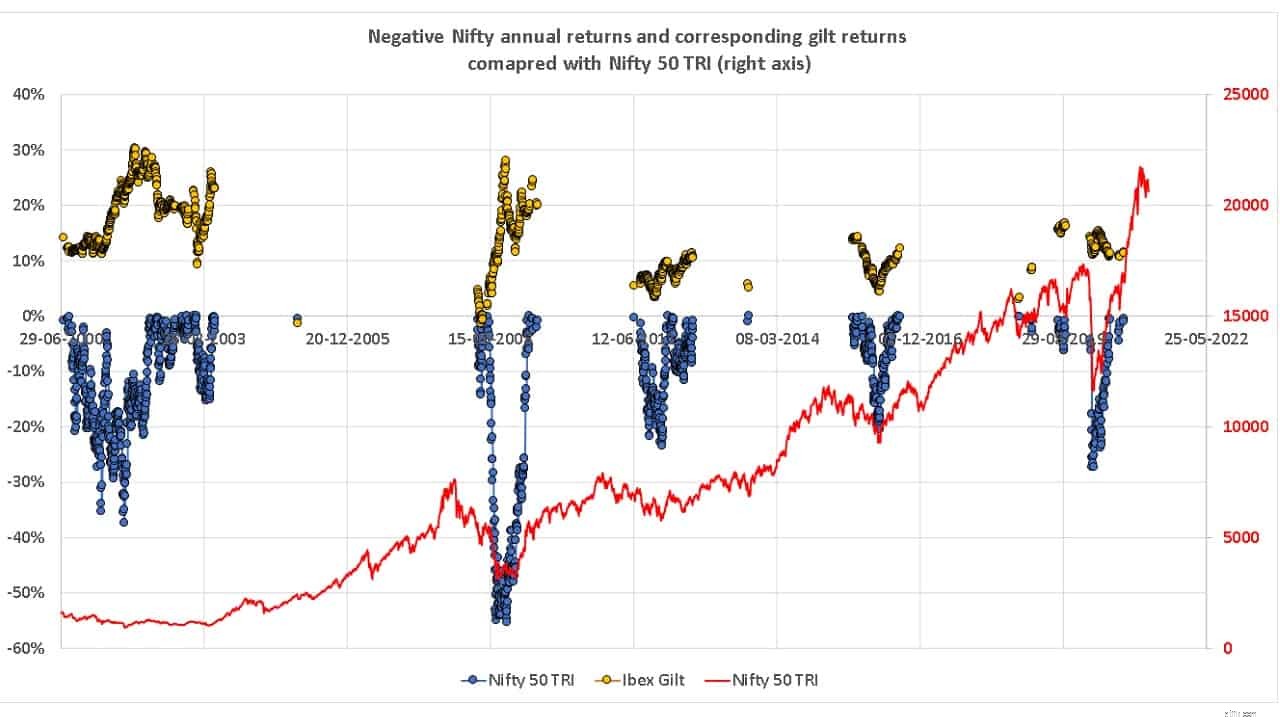

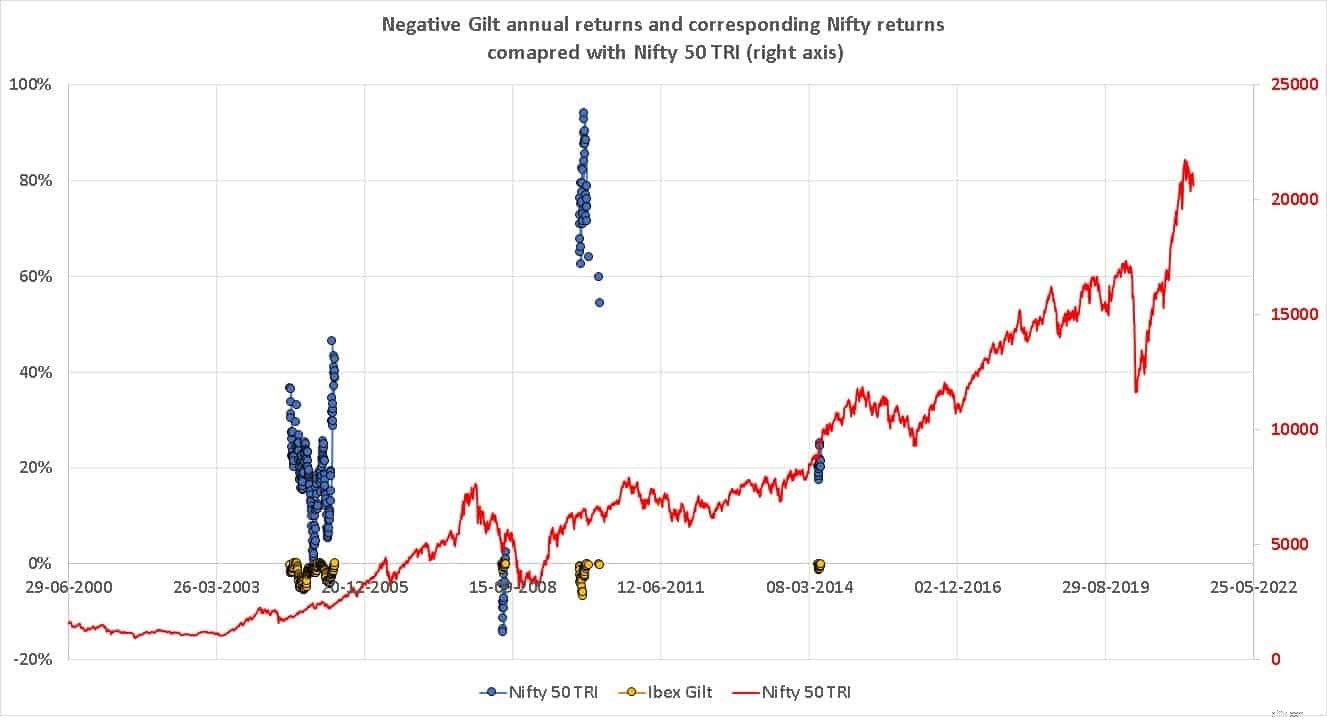

ポートフォリオのリバランスは通常1年に1回行われるため、1999年6月30日からのNifty 50TRIおよびIBEXI-Sec Gilt Indexの1年間のローリングリターンを検討します。リターン計算の均一性を確保するために、両方のシリーズで同じ日付が使用されます。 、合計4968件の返品があります。

2つの資産クラス間の相関関係について話すとき、投資家は期待を要求しすぎています。ニフティが3日間続けて倒れるのを見ると、金や金が3日間続けて動くことを期待しています。アセットクラスがシンクロナイズドスイミングを実行するには、さまざまな市場セグメントで関係している要因が多すぎます。

1年間の期間は、合理的で実用的ですが、それでも「相関関係」を探すための任意の期間です。グラフを見る前でも、常に「パターン」が見つかるわけではないことを理解する必要があります。相関関係がある場合とそうでない場合があります。

以下に示すのは、Nifty 50 TRIリターンが負(青い点)の場合の金色の1Yリターン(黄色の点)です。通常、市場が「下落」しているときは、英国債からのポートフォリオのサポートを期待できますが、毎年ではありません。このドットのクラスター化は、基本的に個々の投資家にとって1つのリバランスイベントです。したがって、過去22年ほどの間、そのような機会は5〜7回しかありませんでした。

反対に、負の金のリターンと正の気の利いたリターンはそれほど頻繁ではなく、債券の利回りが急上昇したときに発生します(既存の債券の価格が下がる)。

したがって、相関関係は完全ではありませんが、株式市場または債券市場での強い出来事の間に発生する可能性があります。これにより、エクイティからギルト(+ veNiftyおよび-veギルトの年間収益)またはギルトからエクイティ(+ veギルトから-veNifty)へのリバランスの機会が与えられます。リターンのこのような激しい変動の影響を理解し、リバランスを開始できる投資家だけが、英国債(またはエクイティ!)に投資することで利益を得ることができます。それでは、投資家からの残りの質問について考えてみましょう。

Q 金箔ファンドにおけるファンドマネージャーの役割/影響? A: コンスタントマチュリティの10年債では、ポートフォリオ債の保有期間が常に10年近くになるほどではありません。通常のすべての英国債ファンドも動的債券ファンドです。ポートフォリオの平均満期を積極的に変更するものもあれば、それほど変更しないものもあります。したがって、通常の英国債ファンドでは、ファンドマネージャーのリスクは非常に高くなります。

Q 同じ時間間隔で、2つの英国債ファンドは異なるリターン/リスクを持つことができますか? A: 上記の理由でかなり可能です。

Q 長期的には、英国債ファンドでは金利リスクはどのように処理/保護されていますか? A: デットファンドのリターンは、利息の発生とキャピタルゲインの2つの理由から生じます。最初の要素は、長期的にはレートの低下とともに低下します。 2つ目は、市場の需要と供給に依存し、より一定です。

Q 。ユニットの償還の目標日(例:20年)がある場合、それはファンドの選択に影響しますか? A: NAVのボラティリティから逃れるために20年間お金を締め出すのは悪い考えです。

Q: エクイティと英国債のボラティリティの間に相関関係はありますか? A: 上記の回答。原則として、はい、実際には、情報のない投資家が要求するほど頻繁ではありません。

Q 。長期的には、流動性のあるファンドに対する金のファンドの利点(流動性のあるファンドに信用リスクがないと仮定した場合)は? A: 流動性のあるファンドのリターンは、利息の発生のみに依存します。したがって、長期的には、英国債ファンドは英国債ファンドを打ち負かす可能性が十分にあります。バイアンドホールド投資家にとって、これは常に起こるとは限りません。定期的にリバランスを行う人(そして彼らだけが英国債を購入する必要がある)にとって、メリットは流動性のあるファンドよりも英国債を使ったポートフォリオ管理が優れていることです。

Q: ポートフォリオの長期債務要素を検討している場合、金箔ファンドを選択するか、実際の金箔紙を購入するかを選択する必要があります。 A: 定期的な収入が必要な場合を除いて、債券を購入しないでください。税金は長期的には収益を殺します。

Q: グリット対マネーマーケット? A: 上記の流動性のあるファンドの理由は、マネーマーケットファンドにも当てはまります。

Q: 国のイールドカーブとGilt / BondsYTMのボラティリティの関係。イールドカーブについての少なくとも基本的なことは、投資家の将来のインフレ期待を測定するための1つの重要な方法を提供するため、大いに役立ちます。 A: これは素晴らしい記事になりますが(ビューはほとんどありません!)、経済的な機械が後知恵でどのように動作するかを理解するのに役立ちます。リアルタイムで推測する必要がありますが、それが常に正しいとは限りません。マクロ経済的要因ではなく、リターンを見て、資産配分と定期的なリバランスに固執する方がよいでしょう。

Q: 1.ファンドがバイアンドホールド戦略または債券の日和見取引戦略を持っているかどうかを確認するためにMFスキームのSIDをチェックインするもの。ギルトファンドの場合、証券/ AUMの数は重要ですか3。ルピーのコスト平均法はGiltFundsで機能しますか A: 1:次の記事でこれについて詳しく説明します。戦術的参入については、以下を参照してください。SIPを介して英国債ミューチュアルファンドに長期的に投資できますか?2:ボラティリティは重要ですが、集中リスクや償還リスクに関してはそれほど重要ではありません。3:そうです。 SIPは非常にうまく機能します:SIPを介して長期的に英国債ミューチュアルファンドに投資できますか? Q: 金箔ファンドは、望ましいAAを達成するために、株式ファンドとのポートフォリオのリバランスに使用できますか? A: これは、英国債ファンドへの投資の主な目的であるはずです。Q: インド政府の論文にのみ金箔という用語を使用しますか?見る価値のあるインド以外のオプションはありますか?また、短期間の英国債ファンドはありますか?主に短期(5年未満)の信用リスクが最も低いデットファンドのようです。たとえば、15年以上のPPFと比較してください。また、NPSを1つとして使用できますか?それは、NPSを債務ファンドとして使用できる方法ですか?

A: 英国債は国債に使用されます。私たちの料金は最も高いものの1つなので、インドに固執すれば十分です。独占的な短期国債ファンドはありません。 NPSは英国債ファンドとして使用できますが、それが義務付けられている人、または雇用主からの寄付がNPSに送られる安定した仕事をしている人だけが使用できます。

Q: 金のファンドを選ぶ際に見るべき数字。たとえば、満期、債券の内容、ポートフォリオの債券の解釈方法などです。これについては古いビデオがあることは知っていますが、リフレッシュしたテイクをお願いします。 A: 詳細な記事が近づいています。

Q: FDのパフォーマンスが低い場合、およびFDを上回っている場合(特に5年以上のFDの場合)。 A: 私たちは多くの分析を行い、この結論に達するか、それを述べています。私たちが投資を開始したときに物事がどのように展開するかは不明です。これが、体系的なリスク管理が株式と英国債の両方にとって重要である理由です。

Q: 債務バケットリスト全体を英国債ファンドに入れることはできますか?もしそうなら、どのようにリバランスしますか?エクイティとギルトの両方が不安定であるため。 A: それを処理できる投資家はほとんどいません。彼らの全債務は金銭的資金でした。いずれにせよ、それらのほとんどは、少なくとも引退前に、PPF、EPFのような楽器を持っているでしょう。流動性のあるファンドまたはマネーマーケットファンドは、安定性を提供するために(可能な場合は)英国債と組み合わせることができます。資産配分が明確である限り、リバランスは単純で簡単な作業です。

Q: 誰かが公務員であり、NPSに貢献している場合、彼が英国債ファンドに投資することは理にかなっていますか? A: はい、ポートフォリオに要件がある場合。

Q: 英国債ファンドをリタイアメントポートフォリオに使用するにはどうすればよいですか。また、英国債ファンドをポートフォリオのリバランスに使用できますか? A: 引退のためにPPF、EPF、またはエクイティMFをどのように使用しますか?同じ方法(次の質問も参照)。上記のように、すべき ポートフォリオに英国債ファンドがある場合は、バランスを取り直します。

Q: 一定の満期が10年の英国債ファンドと英国債ファンド。違い?そしてどちらを選ぶべきですか?これらは長期的な投資であるため、なぜ、そして何が影響を受けるのでしょうか? A: 通常の英国債ファンドも動的債券ファンドです。通常、ボラティリティは低くなりますが、ファンド管理のリスクにさらされます(マネージャーは、いつ長期債を購入し、いつ売却するかについて誤解する可能性があります)。

10年の一定の満期はインデックスファンドに似ていますが、ボラティリティは高くなります。これは、ボラティリティに腹を立て、それを利用できる人のためのものです。

要約すると、投資家は英国債ファンドのボラティリティを恐れてはいけません。SIPを介して小規模から始めますが、具体的な資産配分計画を立てます。エクイティへの投資だけでは不十分です。購入して待つのではなく、体系的なリスク管理によってボラティリティを受け入れる人もいます。同じことが金箔基金にも当てはまります。これの準備ができていない人は近づかないでください。どちらの選択も結果をもたらします。

この調査に参加して、有料のファイナンシャルアドバイザーと協力している場合は、助けてください