Suresh Padmanabanは、次のように述べています。「親愛なるパトゥ、私は90年代半ばから市場に投資してきました。ここ数年のボラティリティは徐々に下がっていく気がします。これを定量的に検証していただけますか?」 2021年2月3日、Sensexは初めて50,000を超えて取引を終了しました。過去42年間の株式市場のボラティリティの変化を調査したところ、Sensexの累積ボラティリティは徐々に低下していることがわかりました。

累積ボラティリティは、時間の経過に伴う1日のリターンの標準偏差です。インド市場の最大のボラティリティは、Harshad Mehta詐欺(1990年代初頭)と大恐慌(1930年代)の米国市場でした。それ以来、Sureshが疑ったように、毎日のボラティリティは実際に徐々に低下しています。

米国の場合、可能な10年ごとに計算された月額価格の標準偏差は、1930年代にピークに達しましたが、それ以降はほぼ同じです。立ち止まって考えてみると、これは非常に注目に値し、直感に反します。インドでは、十分な履歴データがほとんどありません。 5年間のローリングボラティリティは絶えず減少しています。 Harshed Mehtaのクラッシュは最も高く、ドットコムのクラッシュははるかに低く、2008年のクラッシュはその間にありました。 2020年3月の暴落は、米国市場にとっては単なる一瞬であり、センセックスにとっては大幅に低かった。完全なレポートはこちらから入手できます:Sensex at 50,000 – 42年の旅からの教訓

この記事では、別の角度からタイトルの質問にアプローチします。 70%のエクイティまたは50%のエクイティのいずれかの資産配分と、残りの負債への15年間にわたる体系的な月次投資を検討します。

NSE 500 TRIは「エクイティ」を表し、I-BEX金メッキインデックスは「負債」を表します。ポートフォリオは12か月に1回リバランスされます。 1995年1月から2021年5月までの137の15年間を検討します。これはほんのわずかなデータであり、これに基づいて結論を急ぐべきではないことに注意してください。米国市場で実施された同様の調査では、10倍のデータが得られます。参照:この「高く買い、低く売る」市場タイミング戦略は驚くほどうまくいきます!

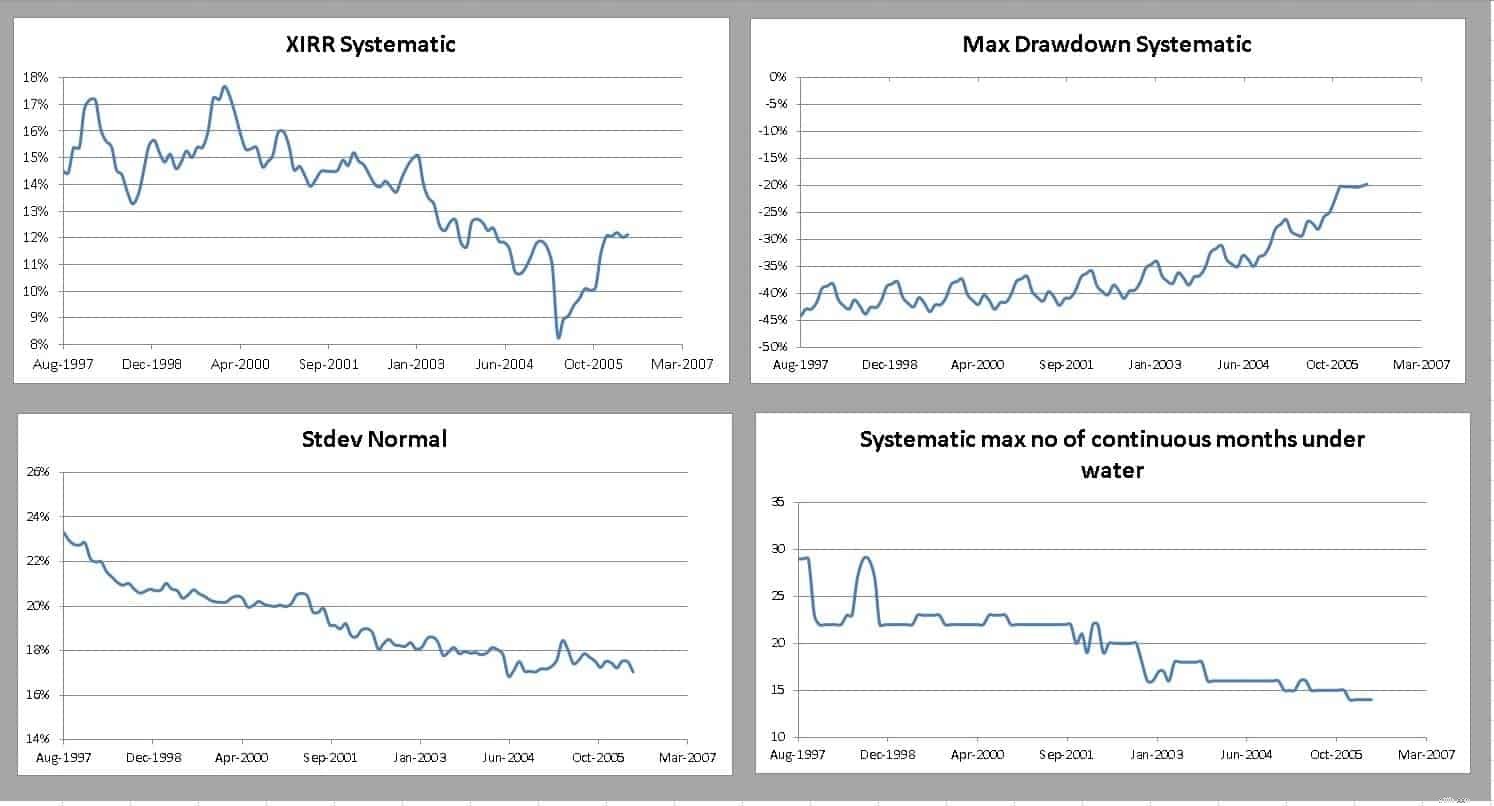

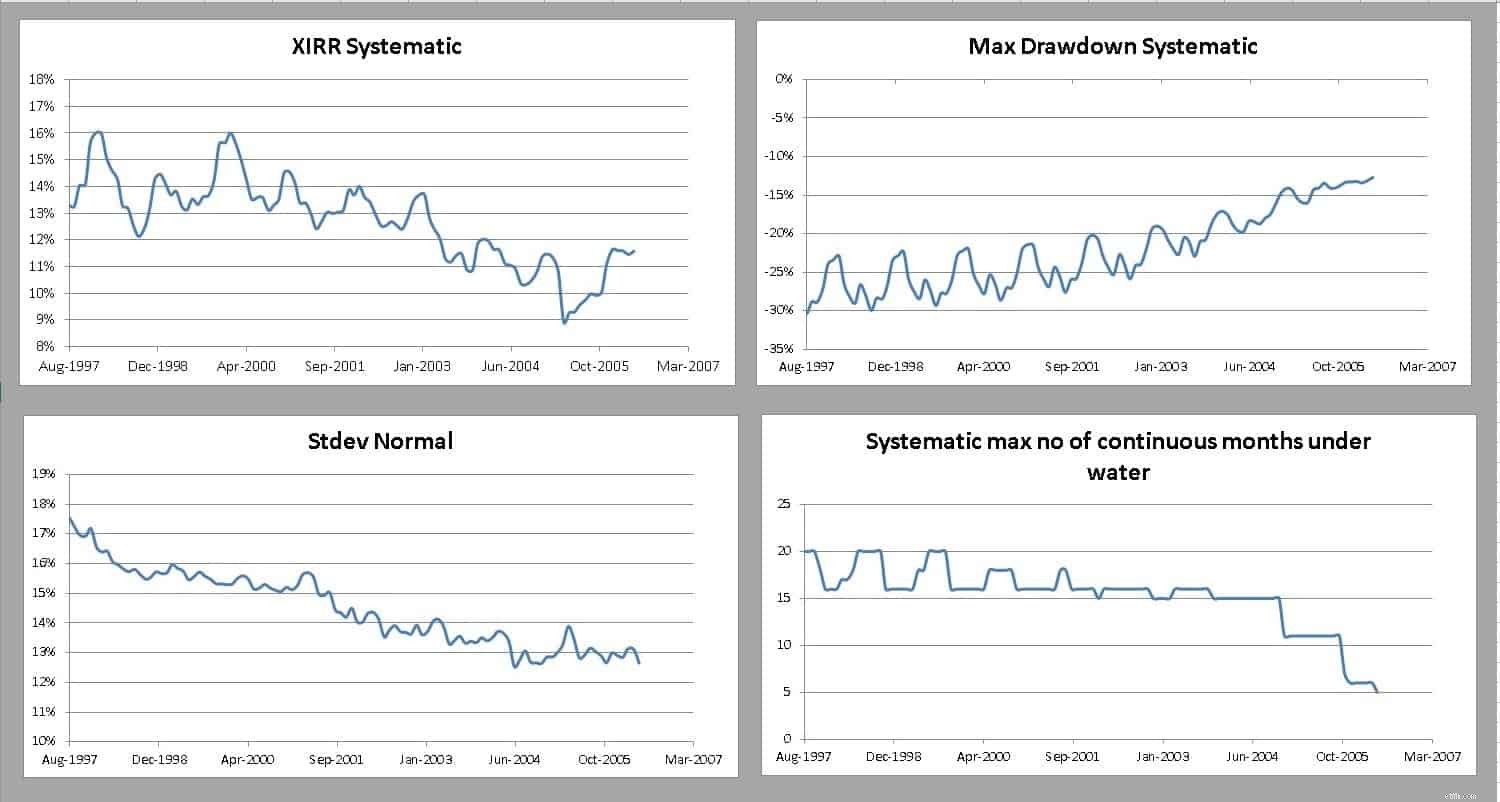

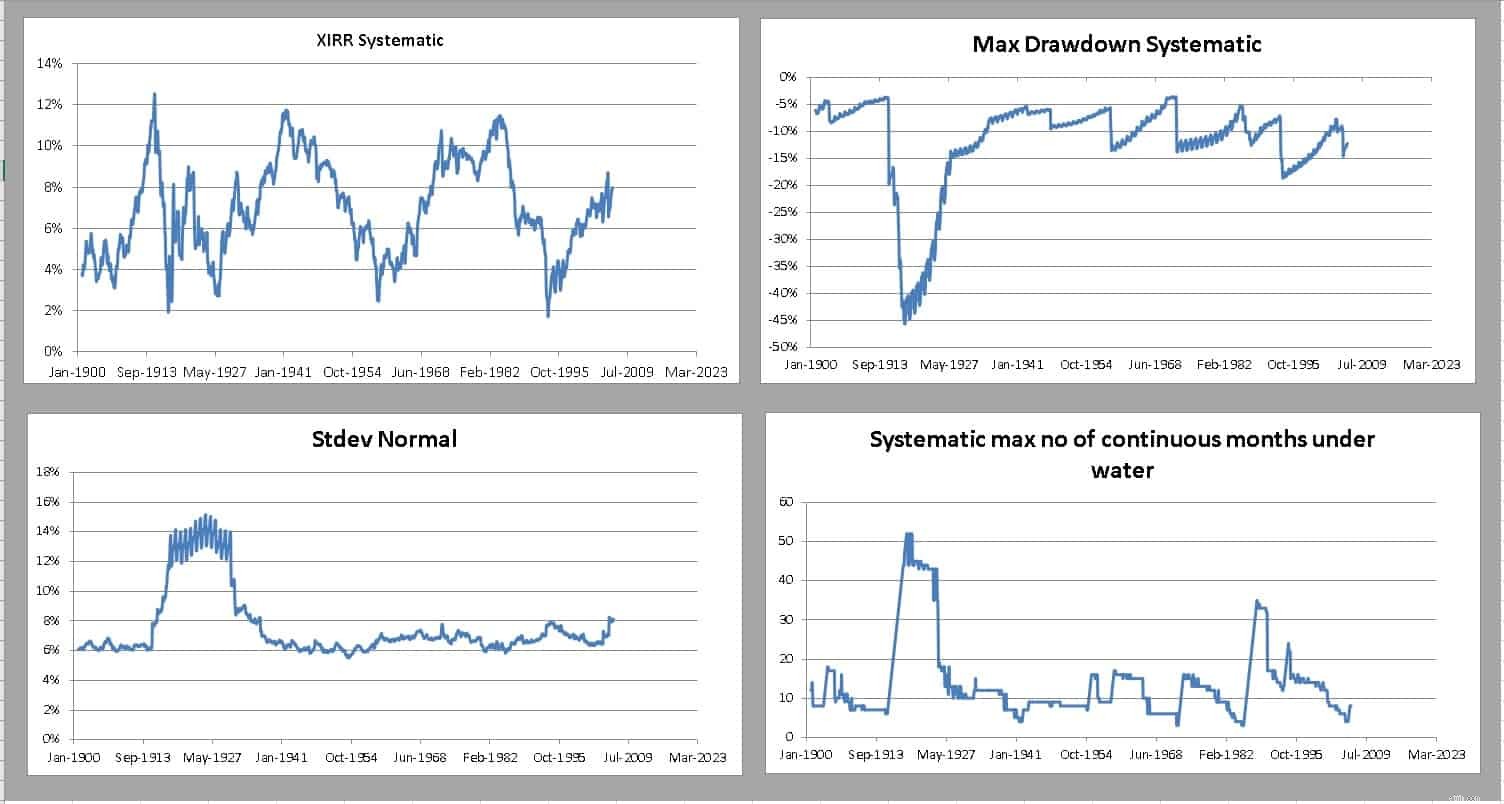

70%のエクイティと50%のエクイティの結果を以下に示します。

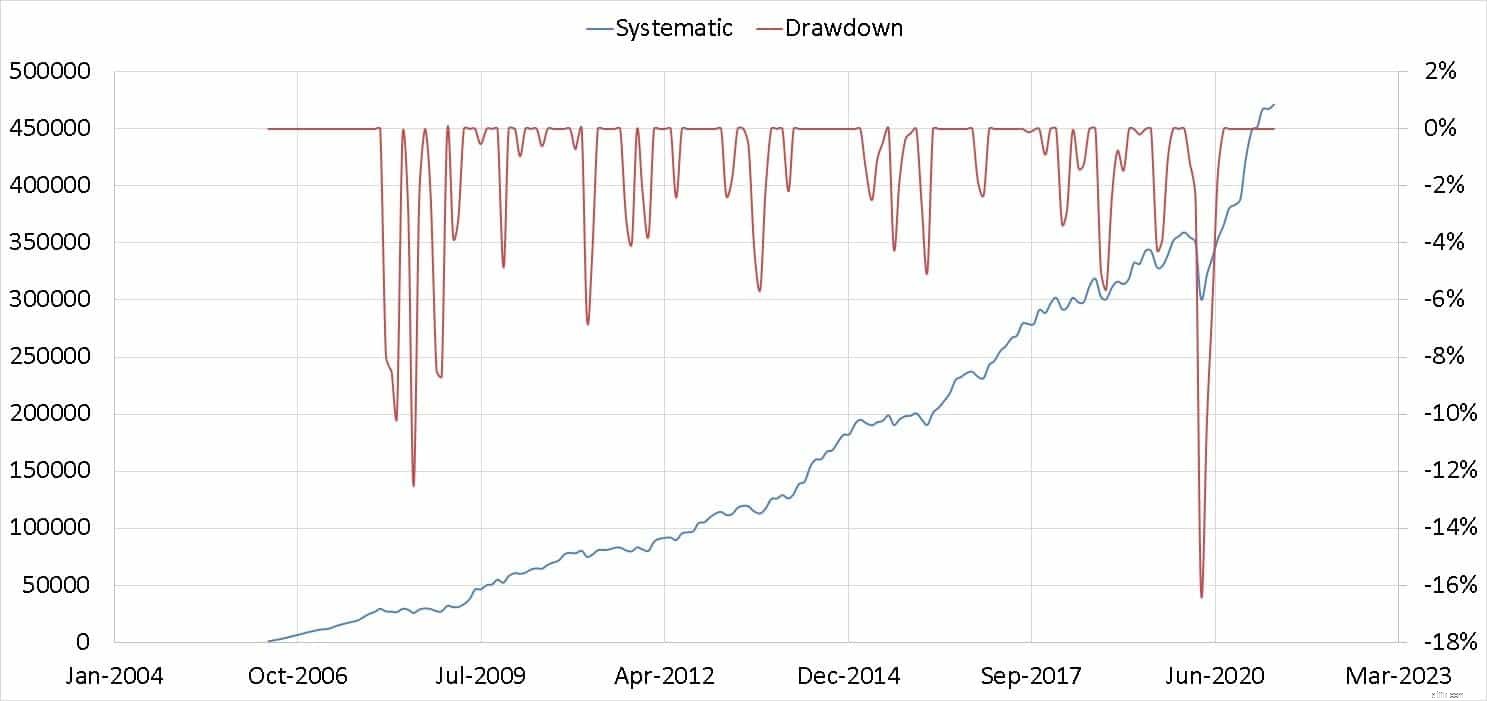

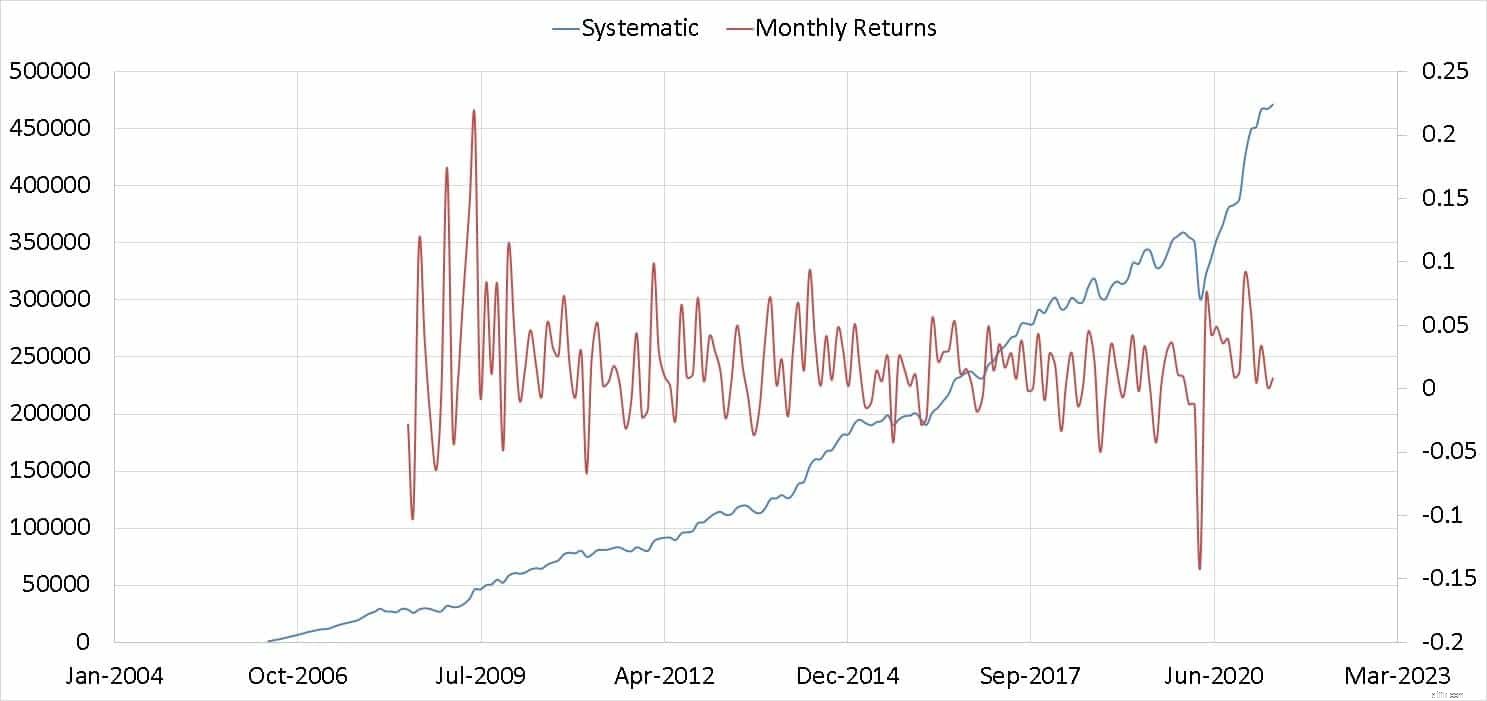

たとえば、以下に示すのは137回の実行の1つ(最新のもの)です。ピークからの下降は右側に示されています(ドローダウン)。最大ドローダウン(または最長の鍾乳石)はこれから選択されます。

結果は以下にまとめられています。読者がグラフを少し調べて結果を評価することをお勧めします。

調査期間中、XIRR(年間収益)は減少しました。参照:今後10年間でNifty 50 SIPからどのような利益が期待できますか?また、Nifty Next50インデックスファンドからの2桁のリターンを期待しないでください。

ボラティリティが低下し、ドローダウンが減少し(マイナスが少なくなり)、ポートフォリオが水中にあった月数が減少しました。ラインの波のようなパターンは、リバランスによるものです。リバランスしない効果は今後の記事で更新します。これは以前に研究されました:ポートフォリオをいつリバランスする必要がありますか?

では、これはどういう意味ですか? Sureshは正しいです。エクイティ投資は、過去20年間で少し「簡単」になりました。ただし、これは、将来さらに容易になることや、米国のようにボラティリティが安定する(範囲が制限される)ことを意味するものではありません。したがって、インドの株式市場は、90年代以降、国内の制度的支援を受けて容易になるのではなく、「安定」したと想像したほうがよいでしょう。私たちの市場の歴史は短すぎて推測できません。

比較のために、米国のデータの更新されたチャート(調査の詳細は上記にリンクされています)で締めくくります。

リターンの周期的な性質に注意してください。インド市場は、おそらく1つのサイクルの腕しか見ていません。ボラティリティグラフでは、1929年の株式市場の暴落が強く支配していることに注目してください。ボラティリティは範囲に制限されており(少なくとも大恐慌の年と比較して)、リターンは常に周期的です。

米国市場の投資家は、今後15年間でどのようなリターンを期待する必要がありますか?正直な答えは、「誰も知らない」(15年以上USD-INDのリターンが約4-5%になると仮定しても)。参照:Motilal Oswal S&P 500インデックスファンド:これからどのようなリターンが期待できますか?また、投資信託SIPからの収益を期待しないでください。代わりにこれを行ってください!