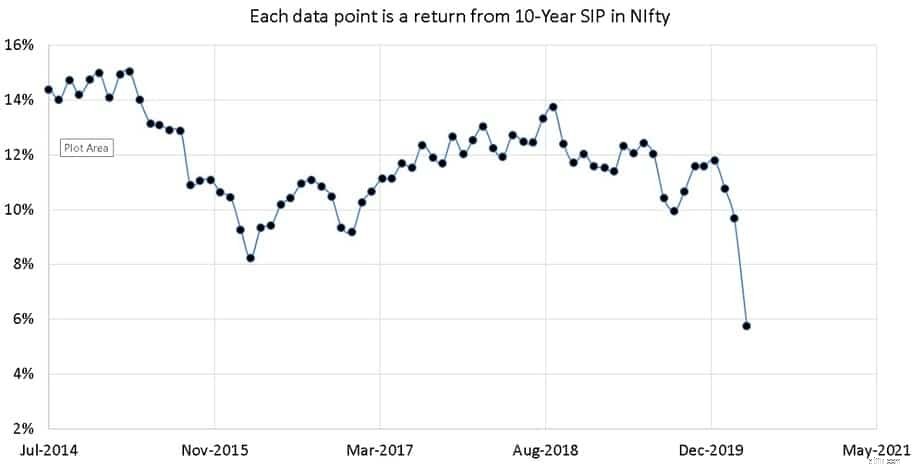

必要なのは、「ボラティリティが長期的に低下する」、「投資信託SIPがリスクを低下させる」という神話を打ち破る単一市場の暴落です。 2005年4月に開始されたNIfty50 TRIの15年間のSIPは、2020年9月4日時点で8%しか返還されていません(税引前およびファンド管理費前!)。この収益は、1999年7月に開始された対応するSIPよりも約51%低くなっています。分析。

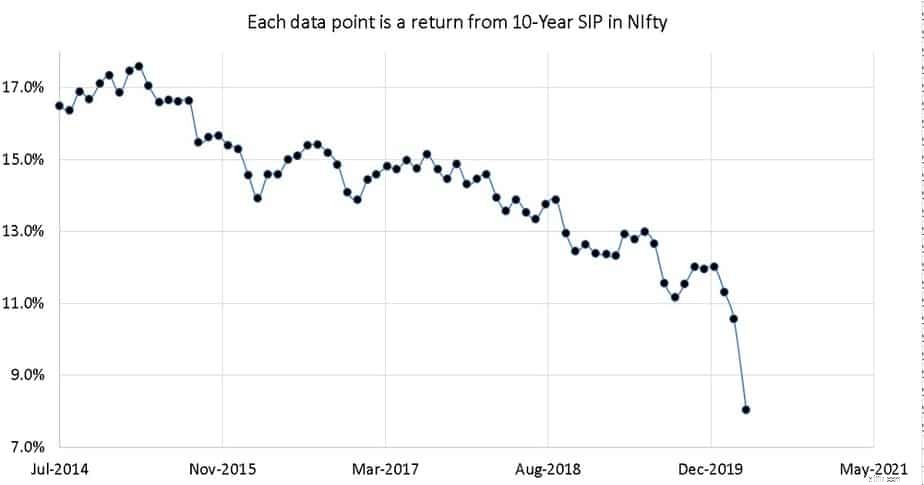

読者は、クラッシュが始まるかなり前の2020年1月でも、10年間のNifty SIPリターンがここ数年でほぼ50%減少し、15年間のNifty SIPリターンが25%減少したことを思い出すかもしれません。したがって、このさらなる削減はほとんど驚くべきことではありません。

3月23日、日中の最大の落ち込みの後、10年間のNifty SIPリターンは2.3%、14年間のSIPリターンは5%であり、「SIPによる購入価格の平均化」は市場リスクの低減とは関係がないという単純な事実を繰り返します。 。投資額は、市場がそうであるように、辛抱強く待ったり、SIPを継続したりしても、増減します。

ここに示されている結果は、このツールから得られたものです:投資信託SIPローリングリターン計算機。投資信託業界は、投資信託SIPがリスクを軽減し、長期にわたって常に収益性を維持し、規律を促進するという幻想をうまく作り出しています。

以前、これらのどれも真実ではないことを示しました!

同じ期間のSIPからの収益を計算することは困難ですが、開始日が異なるため、個人投資家は、長期的なSIPが失敗することはないという業界(または少なくともそのセールスマン)の主張を確認することは困難でした。

これは、SIPの長期的な収益が市場の動きにどの程度依存しているかを理解するための例です。 2005年4月1日に開始され2020年4月3日に評価された15年間のSIPは、6.6%(XIRR)を返しました。 2020年4月9日に評価された場合、収益は8%に跳ね上がりました。

同様に、2020年4月3日に評価された2010年4月1日に開始された10年間のSIPは、3.4%のXIRRを与えます。 2020年4月9日に評価された場合、収益は5.7%になります。

ミューチュアルファンドハウスとその営業担当者が私たちに信じてほしいと思っているので、株式市場の変動が長期的に減少しないというより強力な証拠はありません。

サービスに規制がなく、燃料費だけで6%上昇し、食料価格がモンスーンに翻弄され、現実的なライフスタイルのインフレが発生する国では、この8%(税金と経費を除く)が「十分」であると想定しないでください。二桁を打っています。

エクイティからの目標リターンとして8%を使用するDIY投資家は何人いますか?営業担当者は何番を使用しますか?はい、はい、市場がリターンを回復するときもそうですが、過去6年間で10年と15年のリターンが南向きになっていることに注目してください。

ポートフォリオを市場リスクから救うには、より低い期待と堅実な戦略の両方が必要です。この戦略は、この標準的なアドバイザーのマンタよりもはるかにインテリジェントである必要があります。「エクイティに60〜70%を投資し、お金が必要になる前に過去3年間でエクスポージャーを減らします」。

ポートフォリオからエクイティの割り当てを段階的かつ継続的に排除するリスク軽減戦略がない限り、財務目標のために最終的に節約できる金額は運に任されます!