「EPF、VPF、PPF、SSY、保険証券、FD、RDなどの安全なオプションに投資できる場合、債務資金の必要性を理解できません。一部は非課税です!」フランクリンのデットファンドの閉鎖は、当然このような質問を引き起こします。問題は、すべての選択にはリスクがあるということです。私たちが安全を求めるとき、私たちは1種類のリスクからの安全を意味し、それはよりリスクが高いことが証明されるかもしれません!

引退計算機をさりげなく使用しようとしても、投資額は非常に大きく、これはインフレよりも大きな利益をもたらすことがわかります。債券の安全を確保するために走ることは、事態を悪化させるだけです。

利用可能なすべてのオプションにはリスクがあります。 FDとRDでは、スラブごとに税金を支払う必要があります。毎年 金利は徐々に低下し、将来悪化する可能性があります(再投資リスク)。

保険契約は高すぎるため、他の場所に投資することはほとんどできません。インフレに対するあらゆる種類のチャンスには、かなりの量の公平性が必要であることを忘れないでください。

オーバーナイトファンドは長期的な目標には保守的すぎて、再投資のリスクが最も高くなります。オーバーナイトミューチュアルファンドにもリスクがあります。投資家が知っておくべきこと

リキッドファンドはまた、長期的な目標に対して保守的すぎ、再投資リスクに悩まされており、次のように時間的に変動する可能性があります。リキッドファンドとマネーマーケットファンドも過去数日間で落ち込んだ理由

他のすべての債券ファンドをスキップし、英国債ファンドのみを検討する場合、積極的に運用されている英国債ファンドは、市場の状況に応じて資産配分の賭け金と非金をシフトするときにファンドマネージャーのリスクに苦しみます。彼らは金利リスクに苦しんでおり、不安定です。

10年のコンスタント・マチュリティ・ギルト・ファンドは、ファンド・マネージャーのリスクがほとんどなく、ギルト・インデックス・ファンドに最も近いものですが、最も変動性が高く、長期間のリターンが低いバイヤーを苛立たせる可能性があります。

私たちの古き良きPPFは、15年以上の目標にのみ使用でき、自由に利用することはできません。同様の制約は、EPF、VPF、およびSSYにも適用されます。 「なぜ私はロックインについて心配しなければならないのですか?結局のところ、目標は長期的なものですよね?」

それは問題。これらのみを長期的に使用すると、インフレのために購買力が低下します。ほんの少しのエクイティを使用すると、インフレが再びあなたを襲うでしょう。ほとんどの人は、より高い投資で安全を補うためのお金を持っていません。

例として、Rs。 1000を9%(年率)で16年間投資すると、3.6倍の投資になります。より安全な7%の収益で同じメリットが必要な場合は、32%多く投資する必要があります。税金を含めると、事態はさらに悪化するだけです。

言うまでもなく、私はXまたはY機器を避け、安全なFDおよびRDに固執するつもりですが、常にコストがかかります。さて、以下は資産配分の利点を理解している人だけに意味があります。

今日35歳以上のほとんどの投資家は、長期的な目標のためにEPF + PPFの多額の債務を割り当てられます。彼らは修正する機会がほとんどなく(ほとんどの人はとにかく修正したくない)、それは引退後の彼らの生活に影響を与えるでしょう。

次の図は、EPFにあまり投資していない若い稼ぎ手のためのものであり、引退などの長期的な目標のために、50%の株式と50%の債券の資産配分を遅かれ早かれ得ることができます。

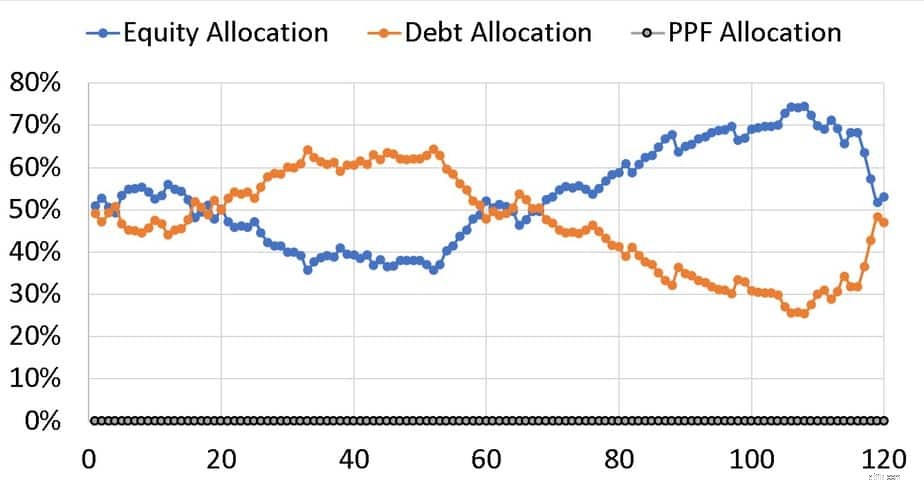

50%のエクイティと50%の流動性のある債券を持つポートフォリオを考えてみましょう。つまり、自由に償還または投資できる英国債ファンドと言います。ポートフォリオが年に一度リバランスされない場合(資産配分は50:50にリセットされます)、このようにドリフトする可能性があります。最初の120か月(10年)の動きを以下に示します。

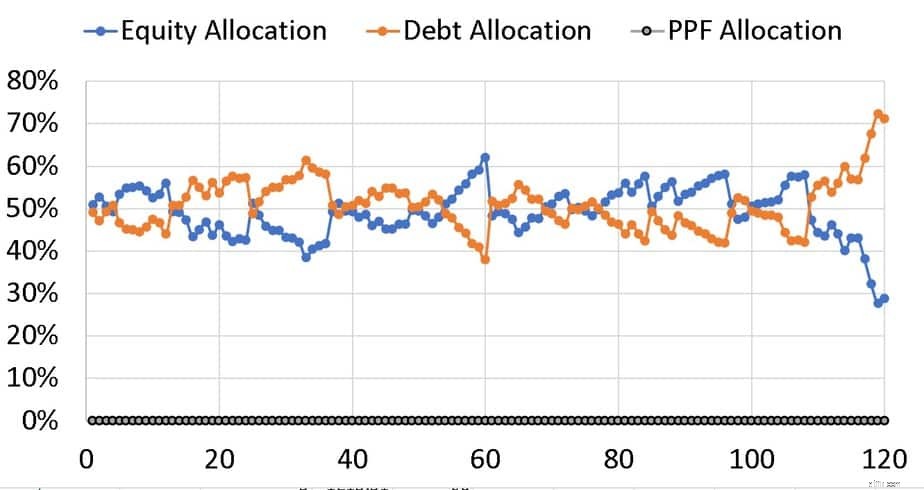

資産配分は、エクイティまたはデットに向かって変動する可能性があり、どちらも目標を達成できないリスクを高める可能性があります。毎年のリバランスにより、変動は大幅に減少します。

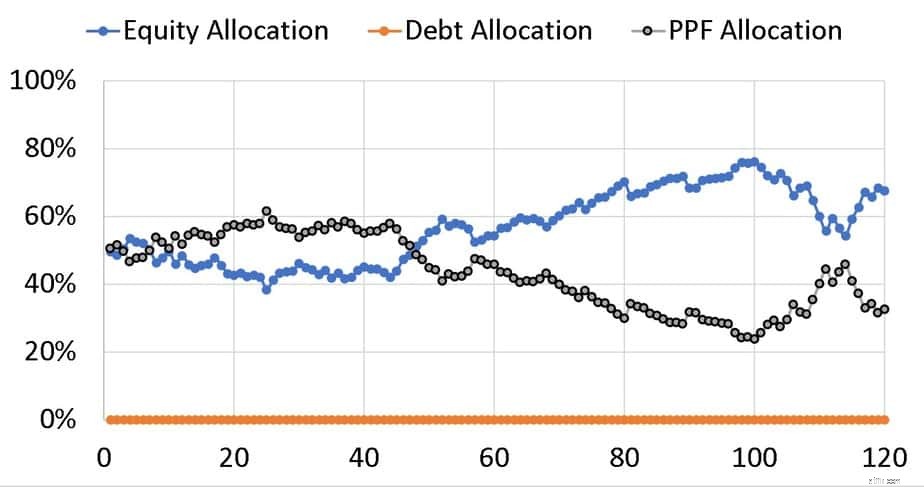

現在、50%のエクイティと50%のPPFがあるため、リバランスは不可能です(少なくとも毎年ではなく、完全な範囲ではありません)。

上記の例では、エクイティの50%が80%近くまで移動し、ポートフォリオリスクが増加する可能性があります。 SBアカウントと言うために金額を削除してから元に戻すことができると主張する場合、彼らは流動債務の価値を認識しています!

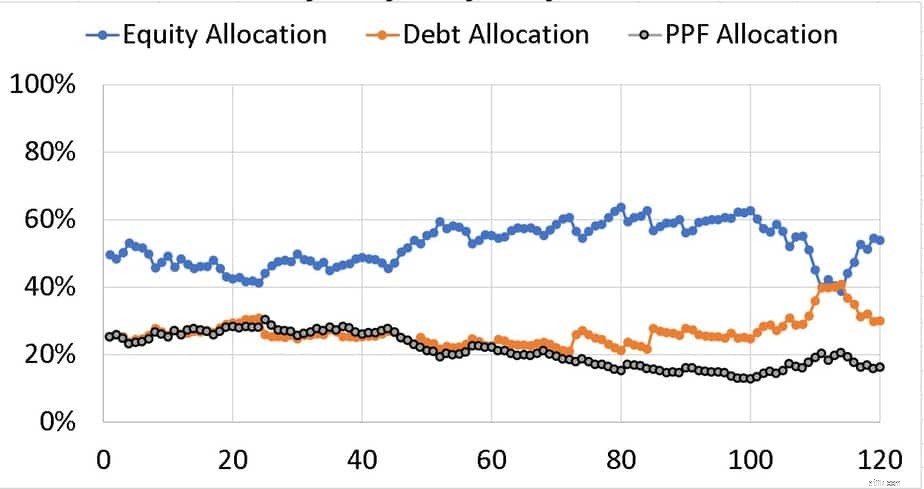

これは、50%のエクイティ、25%のPPF、および25%の長期債であり、同じリターンシーケンスに対して毎年リバランスが行われます。偏差の減少に注意してください。ここでのリバランスは、エクイティと金箔のコンポーネントを賭けてのみ行われます。

SB口座や流動性ファンドだけでなく、金銭を選択する理由は、そのボラティリティであり、エクイティや時間などの売買の機会を提供することは、エクイティの売買の機会と一致する可能性があります(資産配分の変動から観察されます)。これによりリスクが低下します。

若い投資家は何をすべきですか?

すべてのオプションには常にリスクがあります。そのため、最善の選択肢はありません。すべての成功した結婚のように、構成は鍵です。投資額が合理的であり、ポートフォリオリスクを管理可能なレベルに保ち、最小限のメンテナンスで目標に近づくために、どのリスクを受け入れることができますか。この質問への答えは投資の聖杯であり、人によって異なります!