SEBIが費用比率の変更を投資家に知らせる必要があることを義務付けた後で初めて、ファンドハウスによって総費用比率(TER)がどのくらいの頻度でランダムに変化するかが明らかになりました。 Aditya Birla Sun Lifeの定期貯蓄ファンドのTERが48%増加しました。 SEBIがそのような増加の量を制限する時でもあります。

この直接計画の変更の理由の1つと、SEBIが頻繁な投資信託費用比率の変更を停止する必要がある理由の1つを以前に報告しました。 AMCは、低いTERでファンドを招待し、十分なAUMが蓄積されるのを待ってから、TERをジャッキアップするようです。この場合、増加は別の理由によるようです。

SEBI登録投資顧問のSR Srinivasan(読者は私が経済的自由を達成して投資顧問になった方法から認識できるかもしれません!)は私をBirlaAMCからのこの通知に変更しました

以下のすべての計画は直接的なものです。 1.00%から1.10%の数値は、2020年2月18日からのTERの1%から1.1%への増加を示しています

アディティアビルラサンライフバンキングアンドファイナンシャルサービスファンド1.00%〜1.10%

アディティアビルラサンライフエクイティファンド0.80%〜0.86%

アディティアビルラサンライフマニュファクチャリングエクイティファンド1.44%〜1.73%

アディティアビルラサンライフレギュラーセービングファンド0.83%〜1.23%

アディティアビルラサンライフMNCファンド1.00%〜1.15%

アディティアビルラサンライフピュアバリューファンド0.83%〜0.95%

これは、通常貯蓄ファンドのTERの48%の増加です(これは、以前は月収ファンドとして知られていた保守的なハイブリッドファンドです)。これは投資家に送信されたメールの抜粋です。

電子メールの言語から、SEBIが増加を承認したことは非常に簡単に推測できます。 Birla AMCページの投資信託スキームの費用比率の変更に関する通知を見ると、2020年2月にそのようなTER変更通知が4つあります!

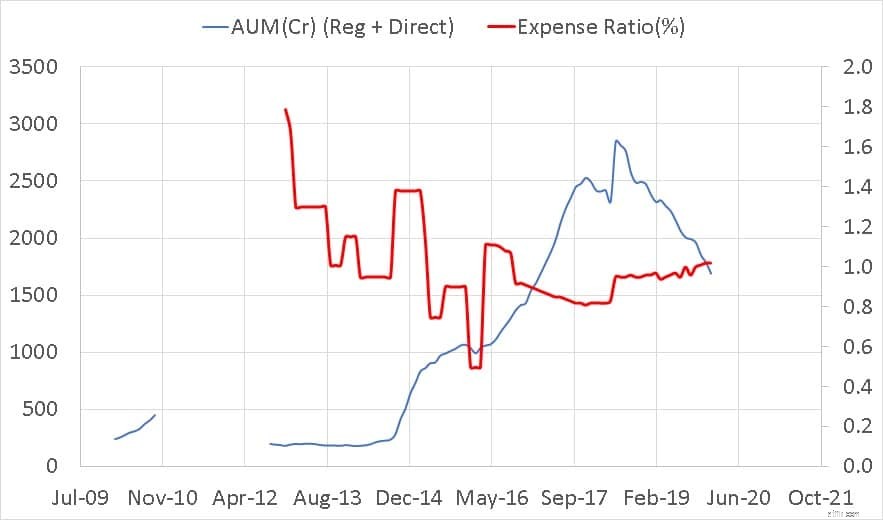

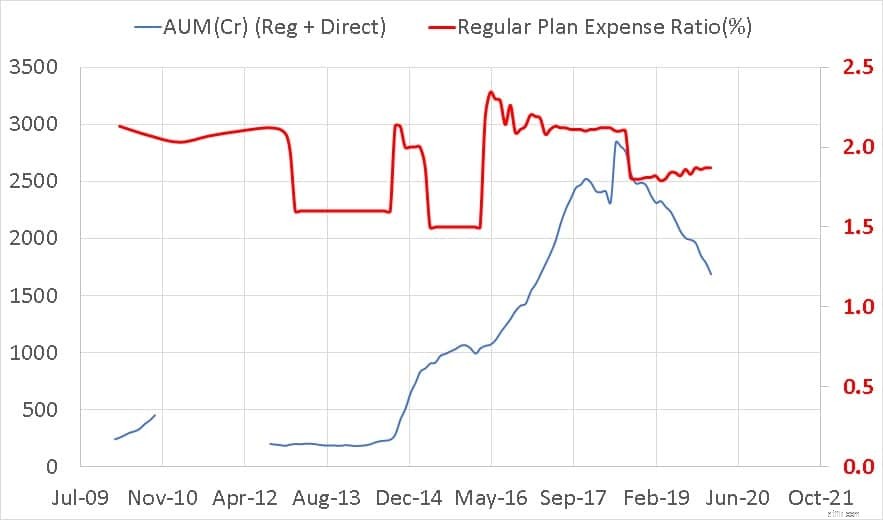

ファンドのTERがなぜ変わるのかを知ることは不可能であり、推測すら困難です。以下に示すのは、ファンドのAUM(通常+直接)と直接計画(第1プロット)および通常計画のTERを別々にプロットしたものです。 TERは右軸にマークされています。

直接計画のTERが大幅に低下し、現在は上昇していることに注目してください。これは他のファンドでも見られる傾向です(上記のリンク先のレポートを参照)。直接計画への投資への招待。

また、AUMの急激な上昇に伴って両方のTERがどのように上昇したかに注目してください。 AUMの直接プランシェアはAMFIでのみ利用可能であり、それも四半期に1回だけ更新されます。 2010年9月まで毎月更新されました!

他のすべてのファンドと同様に、Aditya Birla Sun Lifeの定期貯蓄ファンドも、直接プランからのAUMのわずかなシェア(約13%)を持っています。これは過去3四半期であまり変わっていません。

ただし、2019年6月から2020年のDebまで、AUM(上記のとおり)は大幅に低下しました。これにより、2019年の最後の3四半期に直接AUMが13%(約)失われたことを補うために、AMCがTERを48%引き上げたのは当然の疑問になりますか?

これにより、2018年6月にAUMがピークに達したときに得たのとほぼ同じか、それ以上の直接プランからの収益が得られるはずです。

既存の直接プランの投資家は、このTERの増加により、約0.5%のリターンロスを被る必要があります。これは、スキームを終了することを選択した投資家のせいですか?

明確なことは1つだけです。 SEBIが、(1)1年にTERを変更できる回数を制限し、(2)TERの量を増やす時期が来ています。さらに、TERの増加は基本的な属性の変化と見なされるべきであり、投資家は出口の負荷なしで出口を出ることができるはずです。