多くの投資信託SIPの買い手と売り手は、SIPは購入コストを平均化するため、市場リスクを軽減する規律ある投資形態であると誤って信じています。 「これが実際の市場の暴落が「どのように感じられるか」のパート2で、10年間隔で開始されたSIPを持って旅行し、リスクをどれだけうまく削減できるかを自分で確かめましょう。

立ち止まって、SIPがどのように機能するかを少し考えてみましょう。あなたのコーパスをバケツの中の水と同一視してください。最初は、話す富がなく、バケツは空です。毎月あなたは給料を受け取ります–給料バケツにいくらかの水を入れてください。

毎月、給料が届いたら、マグカップを持って給料バケツに浸し、コーパスバケツに移します。コーパスバケットのサイズは徐々に大きくなります。市場の力により、コーパスのバケツは、毎月満たされている量を超えて、いくらかの水を獲得または失う可能性があります。

以前の投稿で、株式市場が暴落する理由について説明しました。長期投資家と短期投資家の両方が同じように考えて市場から撤退すると、それは崩壊します。これが明日発生した場合、コーパスバケットはどうなりますか?

コーパスバケットに手動または自動で水を入れることはできますが、バケット自体に漏れや大きな亀裂が発生するのを防ぐことはできません。

粗雑かもしれませんが、これは監視されていないSIPでも発生します。 SIPにより、ファンドユニットが増える場合(NAVが低い場合)や、ユニットが少なくなる場合があります。これが「平均化」の意味です。市場が崩壊したとき、これはどのようにコーパスを保護しますか?数ヶ月前、私はどのようにRsを示しました。約7〜8年前に開始された月間500のSIPは、今では1万ルピー以上の価値がある可能性があります。投資家が、蓄積された1万ルピーを保護しようとするのではなく、次の500をいつ投資するか(市場のタイミングという名目で)心配するのは面白いと思います。

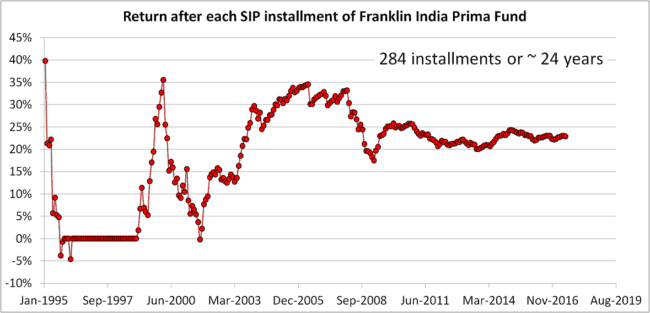

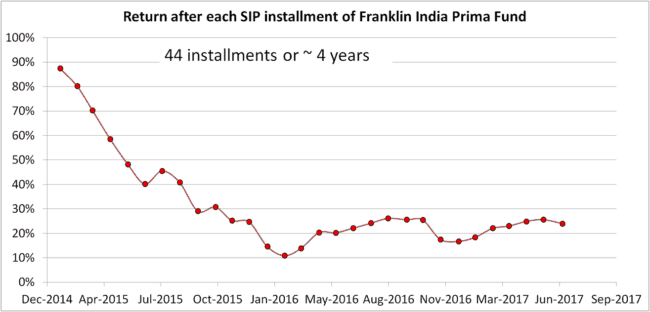

それは十分な怒りです。フランクリンプリマファンドのNAV履歴をミューチュアルファンドのSIPXIRRトラッカーと組み合わせて使用して、3つのSIPジャーニーを生成します。

A:1993年12月に開始された24年間のSIP

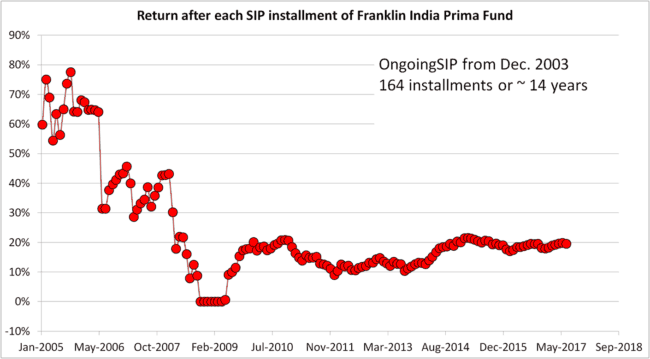

B:2003年12月に開始された14年間のSIP(10年後)

C:2013年12月に開始された4年間のSIP(さらに10年後)

分析は2017年7月5日に行われましたが、市場が暴落した場合にも同様に適用できます

上に表示されているのは、13回目(SIPが1年前の場合)から始まる各SIP分割後のリターン(XIRR)です。 2000年頃の急な丘は、ドットコムバブルとバーストです。パート1と同様に、今日同様の転倒が発生した場合の影響を検討します。

しかし、最初に、実際の歴史を見てみましょう。 XIRRの大きな変動に注目してください。時間とともに徐々に安定します。

2000年のクラッシュは、SIPが開始されてから「わずか」7年後に発生しました。 (製造業の「長期」の定義は市況によって異なります。強気市場では1年、弱気市場ではすぐに10年以上になります)

2008年のクラッシュは、SIPが開始されてからわずか15年でしたが、はっきりと見つけることができます。これは、上記でリーキーバケットと呼んだものです。 「2008年以降も、収益率は16%までしか下がらなかった」と誤解しないでください。すべての転倒が傷つき、今後24〜25年がどのように展開するかはわかりません。

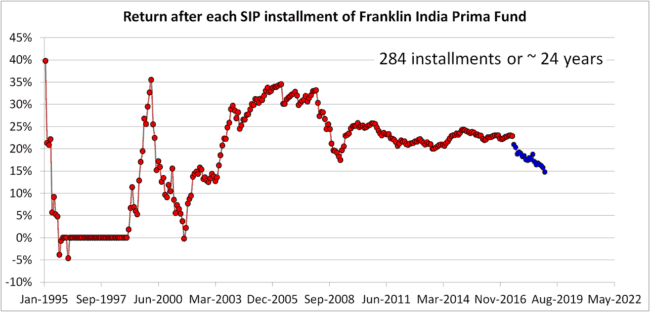

それでは、SIPが開始されてから24年後に発生する2000年のようなクラッシュをシミュレートしてみましょう。前回の投稿で、このような規模の落ち込みは「今日は起こらない」というコメントがありました。意見が合わないことをお詫びします。市場の行動を予測し、予測し始めることができれば、それは「市場」ではなくなり、そこからの報酬もなくなります。

青い点は、シミュレートされたリターンを表しています。推論は簡単です。料理を調理している場合でも、SIPを実行している場合でも、監視しないままにする余裕はありません。

24年のSIPは少し極端すぎます(非現実的です。今日私たちが知っているSIPは90年代には存在しませんでした。ノイズがはるかに少ないです)。では、時計を1993年から2003年まで10年動かしてみましょう。

14年のSIP、まだ十分な長さ。ブルランの開始直後に開始され、劇的なリターンはすぐに低下し、その後クラッシュしました。 SIPが開始されてから5年後、XIRRは0%になりました。これは、XIRR近似アルゴリズム(ニュートンラプソン)がリターンを推定できないことを意味します。

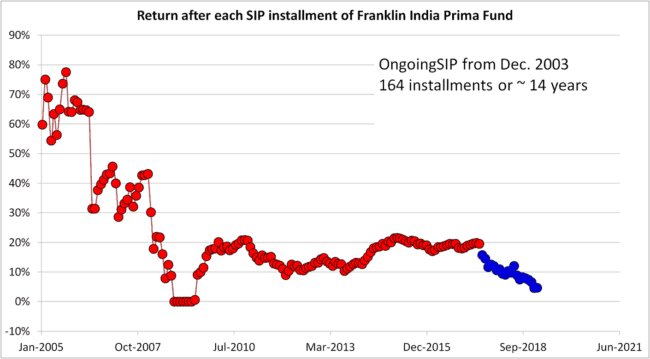

それでは、2000のようなクラッシュを追加しましょう。

市場が南下した場合、14〜15年の「規律ある投資」、「浮き沈みを乗り越えた」後でも利益が得られます。最終的なリターンはSBアカウントのリターンと同じです。おそらく、祈りを捧げる良い機会です。「私に金融リテラシーを与えてくれて、エクイティSIPが長期的にインフレに打ち勝つための最良の方法であることを示してくれて、神に感謝します。」

このSIPジャーニーは今ではあまり重要ではありませんが、価値があるのはデータです。

今日「2000」が発生したときのこのSIPの運命は、あなたの想像に任せます。

ソリューション=リスク管理。これまで何度も取り上げたことがある:

投資ポートフォリオのリスクを軽減するための簡単な手順

SIPに関連するリスクを体系的に削減する方法

投資信託SIPを停止せずにリスクを管理する

これに加えて、リスクを減らすために、PEベースまたは毎日の移動平均戦略を採用することができます。問題は、そのような方法がより高い利益を生み出すことができると人々が主張し始めたときに始まります。それはホグウォッシュです–時にはコイントスをすることもあれば、しないこともあります–市場のタイミングを計ることは可能ですか?

市場の浮き沈みを通じて投資を継続するという考えは正しいものですが、投資家はいつ投資を継続し、いつカバーを求められるかを知っておく必要があります。目標ベースの投資は、これを明確にする簡単な方法です。

投資信託SIPはリスクを軽減しません!

まあ、それは真実ではありません。彼らは投資信託会社とその営業担当者への不規則な収入のリスクを減らします。実際、SIPはそれをほぼ保証します!