2020年予算に従って、配当は投資家の手に課税されるようになりました。会社や投資信託が支払う配当税はありません。さらに、支払われた配当がRsを超える場合、10%のTDSがあります。会計年度で5,000。

新しい税法を考えると、成長オプションに切り替えるか、それとも続行する必要がありますか?

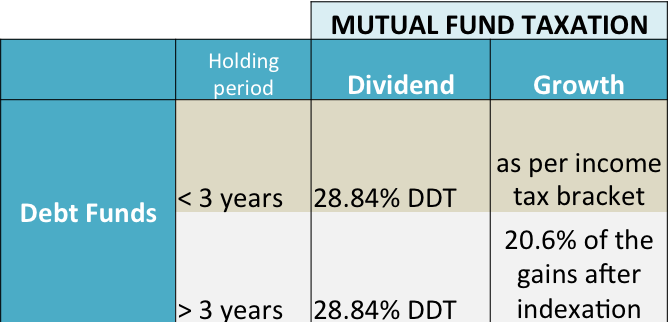

最初に背景を見てみましょう。

デットファンド配当の場合、配当分配税は28.84%の税率で適用されました。増価またはキャピタルゲインは、短期または長期に基づいて課税されます。下の画像を参照してください。

保有期間が3年未満の場合は、限界所得税率での短期キャピタルゲイン税が適用されます。

保有期間が3年を超える場合、長期キャピタルゲイン税が20%+追加料金の税率で適用され、インデックス作成のメリットもあります。

したがって、最高税率の誰かにとって、配当オプションを使用して債務ファンドにお金を預けることは理にかなっています。これは2020年2月1日に変更されました。

2020年予算の新しい規則に従い、28.84%のDDTは2020年4月1日から廃止されます。代わりに、配当は限界税率で課税されます。たまたま42.xxx%の税率が適用されている場合は、それが配当に対する税率でもあります。

では、目前の問題に取り掛かりましょう。

あなたがこれを読んでいると、答えは自動的にあなたのために展開されたと確信しています。デットファンドへの投資が短期的なものである場合、つまり、エクイティファンドへの切り替えまたはSTPの目的である場合、切り替えても違いはありません。

配当または成長オプションでの保有期間が3年未満の場合、税金は限界税率で適用されます。

しかし、10%のTDSについてはどうでしょうか。

例を見てみましょう。

配当オプション付きの流動性のあるファンドに1ルピーを駐車していて、ルピーを切り替えている場合。毎月5万ルピーのエクイティになります。完全な譲渡には約20か月かかります。

この期間中、約6%の成長が見込まれます(年換算、想定)。その80%を配当としても、約5%になります。

予想される配当(ここでも、定期的にファンドからエクイティに資金が移動していると仮定)は、約Rsになります。 2.5からルピー3万ルピー(これは、TDSがない場合のRs。5,000のしきい値を確実に上回っています。

この場合のTDSはRsを超える可能性があります。 25,000。これは納税申告書に表示され、その場合は請求することができます。ただし、TDSは全額の税金ではないことに同意するでしょう。

より高い税率の範囲内の誰かとして、10%はあなたの税率の範囲ではないので、あなたはおそらくさらに多くの税を払うでしょう。

ご覧のとおり、償還が行われているため(スイッチまたはSTPモードのいずれかを介して)、税金を支払う必要があります。 TDSは、税金を少し前払いしていることを保証するだけです。

これは、配当から成長オプションに移行した場合でも当てはまります。

—

そうは言っても、あなたの保有期間がデットファンドで3年以上になる可能性が高い場合、配当オプションは悲惨です。税率に関係なく、成長オプションのみを選択してください。実際、配当オプションを利用している場合は、今すぐ成長に切り替えてください。