Nifty 50 Value 20インデックス(NV20)は、Nifty 50の20の大型株で構成されています。現在、このインデックスを追跡するETFは3つあります。したがって、当然の質問は、 Nifty 50 Value 20IndexはNifty50よりも優れているかどうかです。 調べてみましょう! NV20を追跡する3つのETFは、Kotak NV 20 ETF(2015年12月以降、12クローレ)、ICICI NV 20 ETF(2016年6月、6クローレ)、Reliance NV 20 ETF(2015年6月、30クローレ)です。

低PE(30%ウェイト)、低PB(20%ウェイト)、高配当利回り(10%ウェイト)、高ROCE(40%ウェイト)の株式は、Nifty50の最終候補になります。 」がインデックスの一部として選択されます。

ポートフォリオは毎年見直されますが、四半期ごとにコンプライアンスチェックが行われます。トップ20の株式がレビュー時にトップ30の一部である場合、解約を最小限に抑えるためにポートフォリオに保持されます。トップ5内に新しいエントリがある場合、既存のポートフォリオのボトムストックがそれに置き換えられます。完全な方法論を読む

私の意見ではあまりありません。あなたがバリュー投資家であり、いくつかの「バリューバイ」を見つけたとします。つまり、株式は本来の価値を下回って取引されています。あなたは先に進んでそれらを購入します。 1年後、バリューバイでもある新しい株が表示されます。あなたの既存の株はもはやバリューバイではありませんが、あなたに良い利益を与えています。あなたがバリュー投資家であるという理由だけで、それらを新しいバリュー株と交換しますか?それとも、何か問題が発生するまでそれらを保持しますか?

市場が目覚めたとき、私たちは成長に参加するためにバリュー株を購入します。そのためだけにバリュー株を購入することはありません。それがこのインデックスが行うことです。したがって、このインデックスは現実的なバリュー投資を再現しているとは思いません。

意見はさておき、この戦略は機能しますか?調べてみましょう。

ここで、NV 20とNiftyのPE、PB、Div利回り、およびトータルリターンインデックス(TRI)の値を比較してみましょう。

競争以来、NV50はニフティを快適に打ち負かしました。ただし、これは1つのリターンデータポイント(最後に取引された値への競争)にすぎないことに注意してください。もっと深く掘り下げる必要があります。

競争以来、NV50はニフティを快適に打ち負かしました。ただし、これは1つのリターンデータポイント(最後に取引された値への競争)にすぎないことに注意してください。もっと深く掘り下げる必要があります。

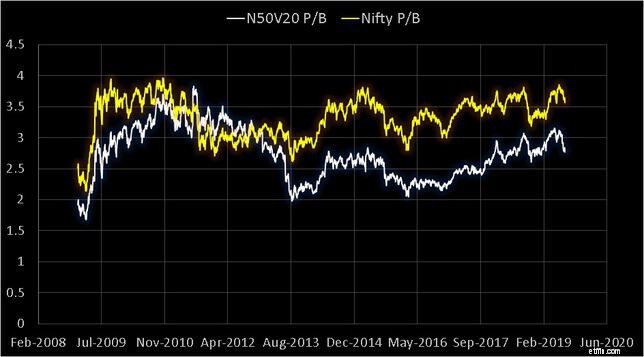

以下のNV20の下部PEをはっきりと見ることができます。 2019年の初めにPEが突然低下したのは、おそらくポートフォリオのレビューによるものです。私に言わせれば、ちょっとぎくしゃくしすぎます。

同様に、バリューインデックスの低いPBも見られます。

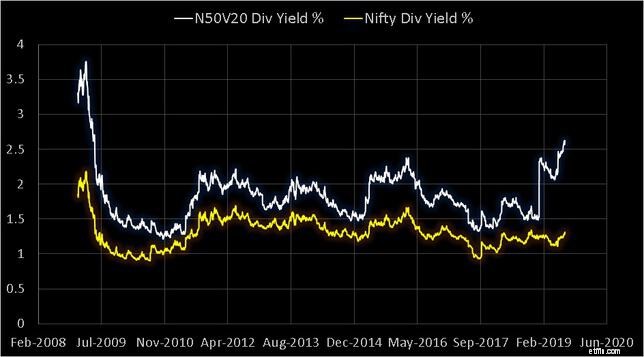

より高い配当利回りも明らかです。 NV20では配当が大きな役割を果たします。 2019年7月のファクトシートによると、NV20物価指数とTRI指数の間には2%以上の差があります。

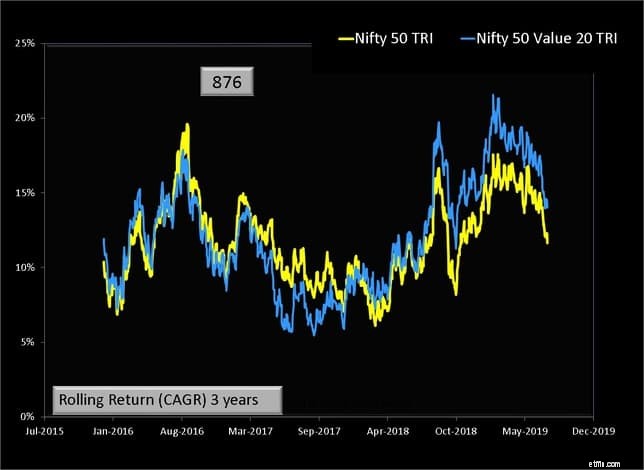

ローリングリターンは3年

ローリングリターンは3年考えられるすべての3年間で、NV20はNifty50を十分に上回っていません。

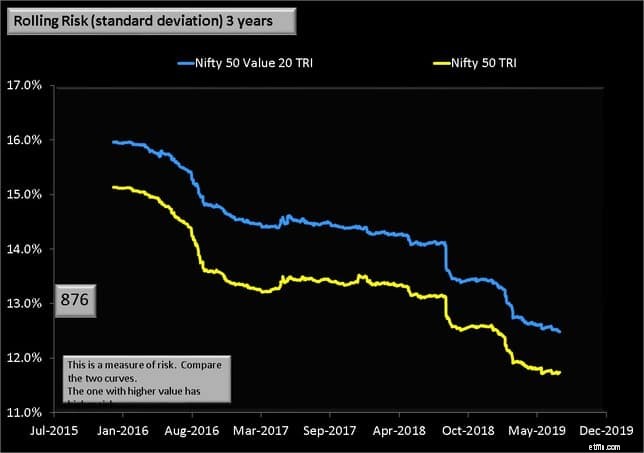

ローリングリスク3年

ローリングリスク3年3年間の月次リターンの関連するボラティリティはNifty50よりも少し高いです。ファクトシートから、NV20の相対ボラティリティ(ベータ)は5年間で98%です。これは、Niftyと比較してNV20の選択に関連する追加の作業を正当化するものではありません。

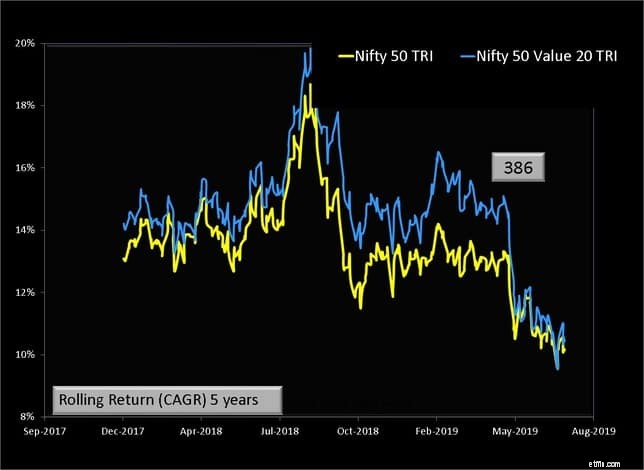

ローリングリターンは5年

ローリングリターンは5年

5年間の返品履歴はあまりありません。

5年間の返品履歴はあまりありません。

Nifty 50 Value 20インデックスは現在のデータに基づいていないので、スタンドアロンの投資としては非常に理にかなっていると思います。ただし、いくつかの方法で使用できます。 40代後半、50代前半の場合、堅実な配当株のポートフォリオを構築することは理にかなっています。次に、このインデックスをたとえばNifty Dividend Opportunities 50と組み合わせて、いくつかの株を選ぶことができます。または、バリューインデックスをモメンタム、低ボラティリティストックスクリーナーと組み合わせて、「質の高いモメンタム」でバリュー株を選ぶことができます。詳細については、インドへの勢いと低ボラティリティの株式投資に関する私の講演をご覧ください。