数日前、私たちはニフティネクスト50インデックスに投資するための最良の方法は何であるかについて話し合いました。そして、Nifty Next 50インデックスに投資するために利用できる8つの選択肢の中から、今ではほとんどの読者が高リスク、潜在的な高報酬、打ち負かすのが難しいインデックスとして認識しているはずですが、3つを選びました。これらは、リライアンスETFジュニアBeE、ICICIニフティネクスト50インデックスファンド、および最近立ち上げられたUTIニフティネクスト50インデックスファンドです。この投稿では、ジュニアBeEとICICIインデックスファンドのトラッキングエラーを比較します。

これは、インデックスファンドを選択する前に、トラッキングエラーを考慮する必要があるというTwitterのコメント(今は誰を忘れているか)への回答です。私はトラッキングエラーのファンではありません。その理由を説明し、わかりやすい代替手段も提供します。

インデックスファンドまたはETFのリターンは、原資産のインデックスに近いものでなければならないことを私たちは知っています。トラッキングエラーは、ファンド/ ETFがインデックスをどれだけ厳密に追跡しているかを示す尺度です。トラッキングエラーが高いほど、トラッキングは低下します。

以下は、NSEによるトラッキングエラーの優れた紹介からのものです以下に示すように、以下のトラッキングエラーのソースは、ETF投資家に影響を与える1つの重要な側面を無視します。

1:すべてのインデックスファンドとETFは、償還要求を満たすために約5%の現金または短期債を保有しています(ETFでも、ユニット数が十分に多い場合は、AMCで直接売買することができます)

2:ファンドを運営するために避けられない費用

3:個々の株が上下のサーキットに当たった場合、ファンドはすぐにインデックスを模倣するのに苦労します。

4:個々の株による企業行動は、追加の売買をもたらし、より高い費用をもたらす可能性があります。ファンドポートフォリオのウェイトとインデックスのウェイトの再調整が遅れると、トラッキングエラーが発生します。一般的な例の1つは、株式配当の再投資の遅れです。

5:重みを決定する際のエラーの丸め。

ファンドマネージャーは、先物契約、株式貸付、短期債を使用して、追跡エラーによるリターンロスを相殺しますが、完全に相殺することは明らかに不可能です。

1:ファンドまたはETFと比較するためのトータルリターンインデックスを選択します。

2:トータルリターンインデックスとファンド/ ETFの日次リターンを計算します。ファンドには明らかにNAVが使用されます。残念ながらETFにとっても、NAVは多くの人に利用されています。これは、以下に示すように、かなり誤解を招く可能性があります。

3:ファンド/ ETFとインデックスの間の1日のリターンの差を計算します。ファンド/ ETFには費用がかかるため、これは通常マイナスになります。

4:日差の標準偏差を計算します。これは、1日あたりの収益が平均からどれだけ逸脱しているかを示す尺度です。標準偏差が高いほど、インデックスリターンからのファンド/ ETFリターンの偏差が高くなります

5:1年の取引日数の平方根を掛けて標準偏差を年換算します。週末に加えて、約15〜16の取引休日があります。したがって、私は1年に250取引日を想定しています。平方根は、ブラウン運動(水中のほこりのランダムな運動)に関するアインシュタインの論文に由来しています。簡単な議論についてはこれを参照してください

6:最終的な答え:(√250)x1日の標準偏差=トラッキングエラー。

それでは、これら2つのファンドの比較を始めましょう。 UTI Nifty Next 50インデックスファンド。ただし、有望なものはどのような分析にも若すぎます。ただし、ICICI基金よりも費用が少ないため、追跡エラーは低くないにしても合理的であるはずです。

まず、上記で定義した追跡期間について説明します。直接資金が利用可能になった2013年1月からの誤差を計算します。 Moneycontrolによると、ジュニアBeEs ETFは、2009年7月に最後の配当を宣言しました。これは、心配する必要がないため、安心です。更新:「Indiainfolineによると、前回の配当金の支払いは2014年3月11日でした」と、前回の記事で指摘されています。 Twitterでこれを指摘してくれた@ samdesai62に感謝します。だから私は2014年11月3日から計算をやり直しましたが、結論はすべて同じです。

ICICI Nifty Next 50インデックスファンドのトラッキングエラー:0.59%

リライアンスETFジュニアBeEのトラッキングエラー:0.28%

それで、これはリライアンスETFがより良い選択であることを意味しますか?そんなに早くない!上記のトラッキングエラーはETFNAVで計算されます(これは私が見たものからの標準的な方法です)。

ETFNAVは私にはほとんど役に立ちません。私は現在の価格で購入しますが、これは通常、ほとんどのインドのETFのNAVとはかなり異なります。現在の価格で販売しています。したがって、ETFからのリターンは、NAVではなく価格を使用して計算されます。したがって、トラッキングエラーにも価格を使用するのは理にかなっています!

リライアンスETFジュニアBeEのトラッキングエラー(価格を使用):8.8%

ええ、あなたはその権利を読んだ! NAVを使用した追跡エラーは、ETFファンドマネージャーにのみ役立ちます。投資家は、価格を使用して追跡エラーを計算する必要があります。

それで、これは今、リライアンスETFがひどい選択であることを意味しますか?再びそれほど速くはありません。まず、トラッキングエラー(ボラティリティなど)はすぐに理解できるものではないことを認めましょう。ですから、もっと簡単でより良い対策が必要だと思います。

まず、私たちが欲しいのは何ですか? 1年後、インデックスが10%のリターンを示した場合、インデックスファンドまたはETFがどれだけ低くなったかを知りたいと思います。違いはトラッキングエラーです!では、標準偏差を使用する代わりに、それを直接測定してみませんか?!

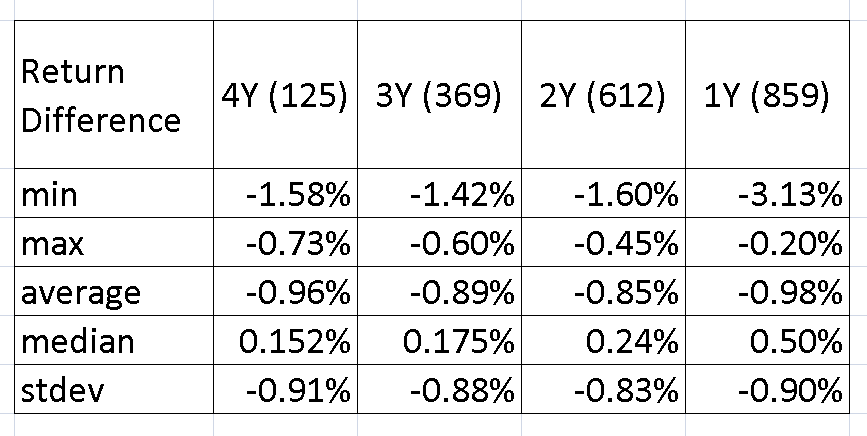

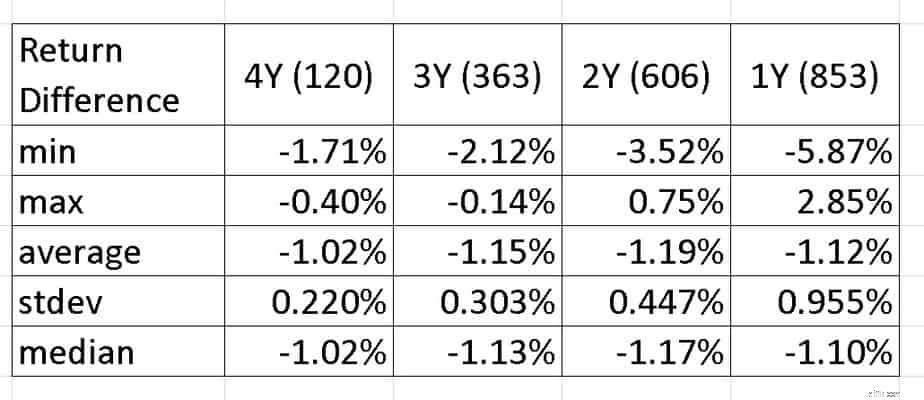

1:したがって、2013年1月から2018年9月までの間に可能なすべての1Y、2Y、3Y、4Y、および5Yの期間を検討するとします。

2:インデックスファンドまたはETFのリターンと、上記の期間のトータルリターンインデックスを見つけます。

3:ファンド/ ETFとインデックスの間の1、2、3、4、5年のリターンの違いを見つけます。

4:最小、最大、平均、および中央値のリターンの差を見ると、インデックス/ ETFがインデックスに対してどれだけパフォーマンスが低いかについての公正なアイデアが得られます。これは、トラッキングエラーの直接的な測定値です。

上の行の括弧内の数字は、リターンの差を計算するために考慮される5Y、4Y、3Y、2Y、および1Yのデータポイントの数を表します。

注 この写真では、中央値と標準偏差のラベルが入れ替わっています。指摘してくれたBijanandaChabungbamに感謝します。

まず、右から左に向かって最大差と最小差を賭けた差に注意してください。それは1年から5年です。それらが互いに近づく傾向があることに注意してください。これにより、長期間にわたって平均の信頼性が大幅に向上します。中央値は平均からそれほど遠くないので、良いです。したがって、トラッキングエラーが原因で、失われる収益は約1%です。

価格データを使用した場合の平均リターンは妥当であり、インデックスファンドよりも約0.1〜0.2%高いだけです。ただし、最小値と最大値の差は常に非常に大きいことに注意してください。これにより、平均の信頼性が低下します。したがって、中央値を使用します。これは、インデックスの中央値よりも約0.1〜0.2%高くなります。

デマットと仲介手数料を追加する必要があるため、リライアンスETFジュニアBeEがインデックスファンドよりも約0.2%少ないリターンを期待するのは合理的です。

これは、5年以上のインデックスファンドと比較して、ETFを使用する場合、コーパスが約1%少なくなることを意味します。 10年で約2%、15年で3.5%、20年で5%近く。この違いが十分に大きいか小さいかは意見の問題であり、私はそれをあなたに任せます。

ユニットの売買がAMCの方が簡単であるという事実を考えると、ICIC Nifty Next 50ファンド(そしておそらくUTI Nifty Next 50ファンド)はReliance ETF JuniorBeEsよりも優れた選択肢です。