あなたが今日学生ローンの借金を抱えている推定4400万人の一人であるなら、退職のためにお金を片付け始める前に学生ローンを返済すべきかどうか疑問に思うかもしれません。

つまりね。 2人はお互いを除外する必要はありません。

今節約した1ドルは、たとえ少量であっても、複利の力のおかげで、時間の経過とともに実際に合計される可能性があります。

まず第一に、クレジットカード、自動車ローン、住宅ローンなど、債務を返済し、債務を回避することは常に賢明なアイデアです。借金は本当にあなたを圧迫し、あなたの人生のほぼすべての側面に害を及ぼす可能性があります。

たとえば、クレジットカードの金利は二桁になる傾向があるため、一度クレジットカードに入ると借金を返済するのは非常に困難です。実際、Creditcards.comによる最近の調査によると、新しいクレジットカードの平均金利は16.75%まで上昇しました。これは、2018年の初めよりも0.6パーセントポイント高くなっています。

クレジットカードにも変動金利があり、金利が上がると変動金利が上がることがよくあります。

学生ローンの借金を抱えている人の約半数は、借金の結果として退職への貢献を遅らせたと述べています。

対照的に、学生ローンは通常、固定金利が低く、返済期間が長くなります。学生ローン処理会社のNavientによると、連邦政府が助成する学生ローンの平均金利は4.45%から7%の範囲です。

調査によると、最近の平均的な学生ローンの負債は約37,000ドルで、10年以上前のほぼ2倍です。

連邦ローンは10年で返済されるように構成されていますが、実際のところ、ほとんどの人は返済に20年以上、つまり2倍の時間がかかります。

実際、米国公認会計士協会が2016年に実施した調査によると、学生ローンの借金を抱えている人の約半数が、借金の結果として退職への貢献を遅らせたと述べています。 (それ以来、AICPAはそのデータのそのセグメントを更新していません。)

しかし、さまざまな専門家は、学生ローンの借金があるときに退職のための貯蓄を延期するのは間違いだと言います。

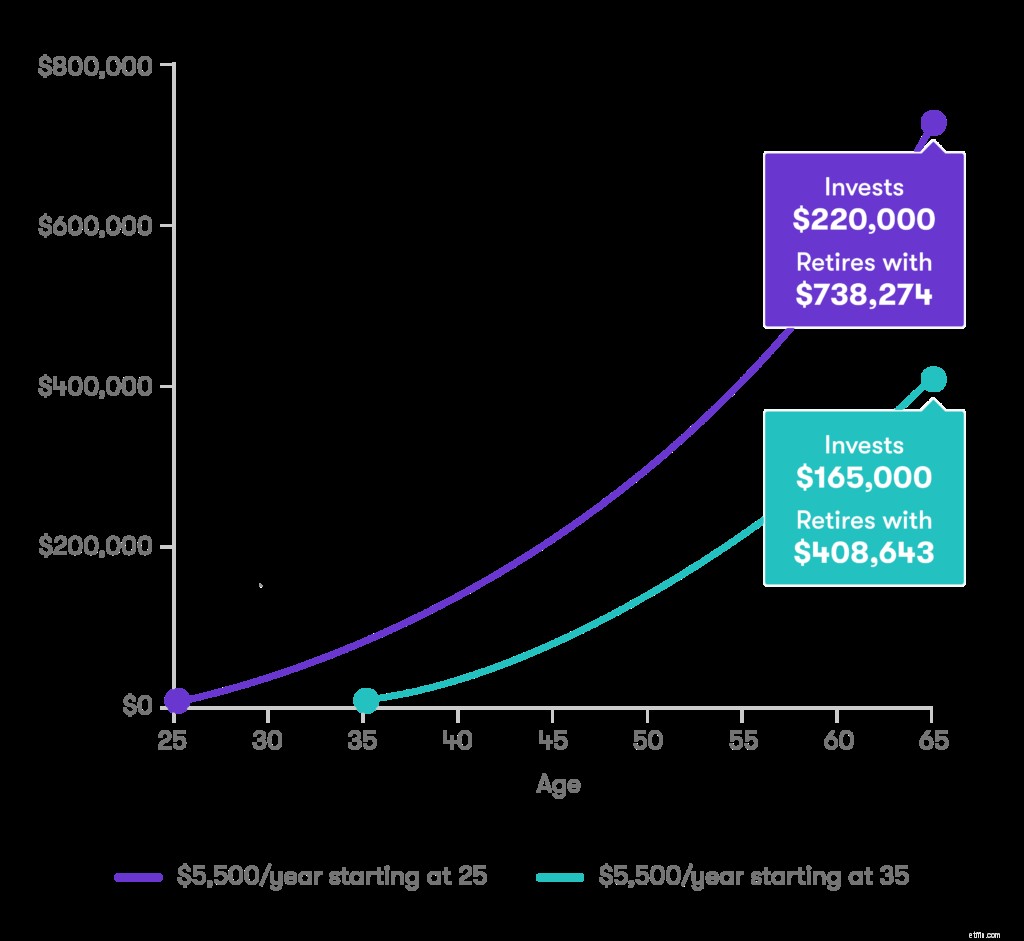

退職基金にお金を預けることができる時間が長ければ長いほど、複利と呼ばれるものから潜在的に利益を得ることができます。そのとき、あなたが基金に入れた原則(または現金)の利子も利子を獲得します。時間の経過とともに実際に合計される可能性があります。

これは、25歳と35歳からの貯蓄の違いを示す例です。この例では、5%の収益と、個人が従来の個人年金口座(IRA)に対して行うことができる最大の拠出額である6,000ドルの年間拠出額を想定しています。 )または50歳未満の場合はRoth IRA。(一部の分析によると、長期の大型株の上昇の予測は6%です。)

10年前に開始した投資家は、待機している人の2倍の引退費用を節約できる可能性があります。

学生ローンに支払う利子は、最大2,500ドルの税控除の対象となります。つまり、学生の借金を返済するときに減税を受ける可能性があるということです。

あなたの既存の学生ローンを借り換えることによって、あなたはあなたの金利の劇的な減少を見ることができました–あなたの毎月の支払いを減らします。そして、それはあなたの将来のために取っておかれるより多くのお金を意味する可能性があります。