そこにたくさんの予算のアプリがあることがわかりました。なんで?ええと、一つには、人々は予算を立てるより便利な方法を望んでいます。外出先でのアプリを使用すると、予算を立てやすくなります。それはあなたの予算をあなたの手に正しく置きます。文字通り。そしてそれは素晴らしいことです。

もう1つの理由は、これらのさまざまなアプリがすべてわずかに異なるものを提供することです。それらはさまざまなお金の哲学に基づいて構築されており、あらゆる種類の機能を備えています。

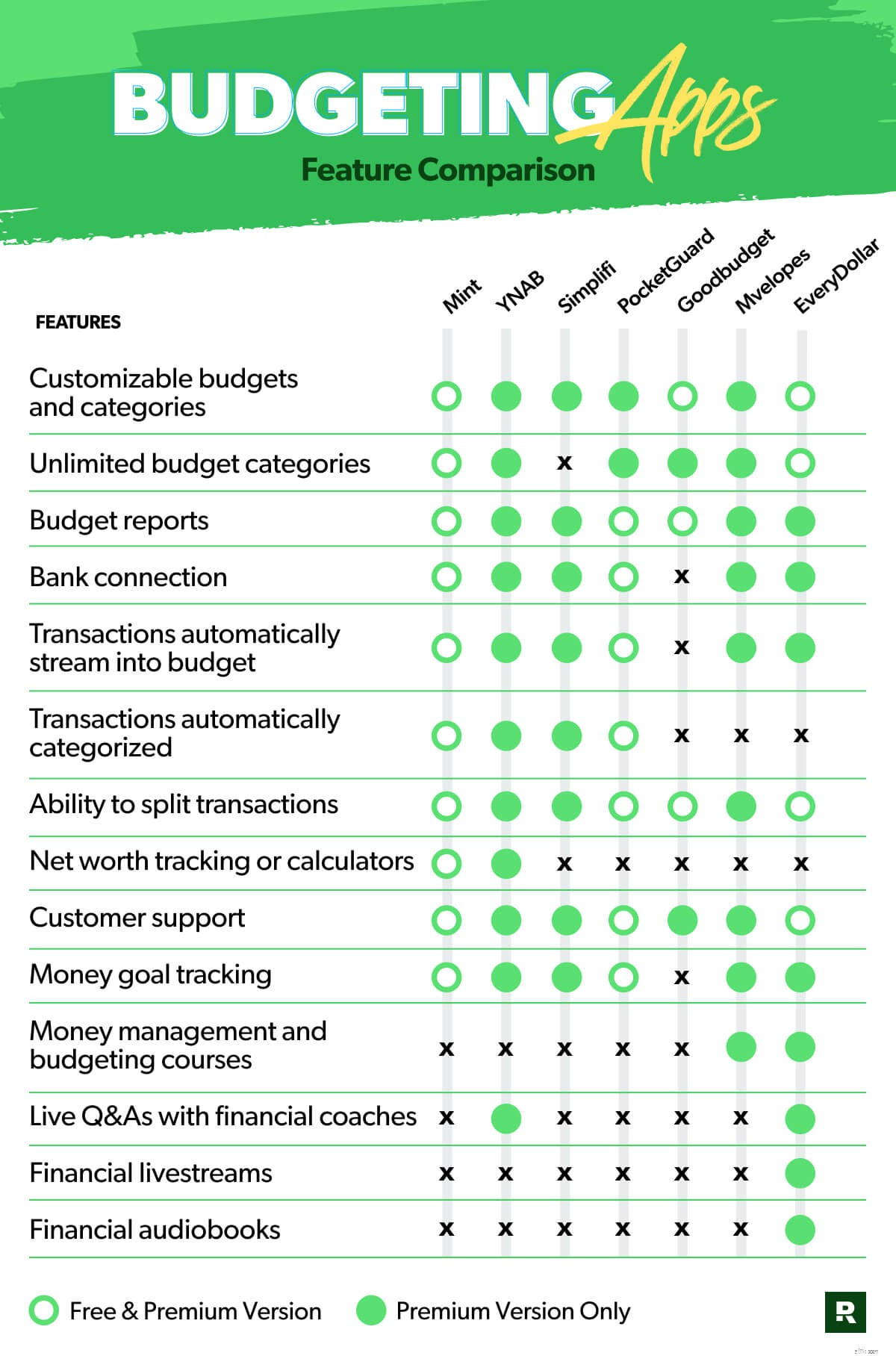

それらすべてを見ると、ちょっと圧倒されるかもしれないので、今、最も人気のある7つの予算管理アプリを比較したいと思いました。コストの比較、機能のハイライト、ユーザーからの評価、実際の予算担当者からのレビューについて話し合っています。ああ、記事の最後に、これらすべての情報を1か所で簡単に確認できるように分類したグラフがあります。

大丈夫。始めましょう!

Mintは、今日最も人気のある予算管理アプリの1つです。これらはIntuitファミリーの製品の一部です。つまり、TurboTax、QuickBooks、Credit Karma、Mailchimpに関連しています。

この予算管理アプリの哲学について少し話しましょう。 Mintは、多くの予算編成プロセスを自動化し、より手間のかからない予算編成の感覚を促進します。そのため、予算編成者は少ない 全体的に彼らのお金で。

Mintには無料バージョンがあります。または、プレミアムオプションにアップグレードして、より多くの機能を利用できます。

4.8 App Store、4.5 Google Play

まず、純資産トラッカーは素晴らしい機能のように見えます。そして、ミントのユーザーは、すべてのお金の管理を1か所でまとめることができることを気に入っています。完全な財務状況を1か所で把握することは素晴らしいことです。物事がそのようにはっきりしているとき、私は大好きです。

また、予算管理アプリを使用してトランザクションをカテゴリに自動入力することは、これまでで最高のことだと思います。それはあなたがあなたの銀行をあなたの予算に接続し、取引がすぐにやって来て、そしてミントがそれらの取引がどこに行くべきかを決定することを意味します。彼らはあなたのためにそれをすべて行います。

しかし、これが取引です。レビューアが指摘する最大の不満の1つは、ミントが間違った予算カテゴリを選択することがよくあるということです。正直なところ、それは理にかなっています。知っている Targetに立ち寄ると、Baby予算ライン用のおむつ、Clothing予算ライン用のカーディガン、Groceries予算ライン用のオレンジジュースを購入することになります。

ミントは知りませんが、すべてのトランザクションをのように整理します。 彼らは知っている。彼らはTargetを見て、そのトランザクションを食料品店にドロップするかもしれません。それから、あなたは入って、事後にそれを修正しなければなりません。したがって、フロントエンドで予算を合理化するための努力は、バックエンドで余分な作業を行う可能性があります。

また、皆さん、ミントは予算担当者がお金を手放しすぎるように導く可能性があります。はい、予算を立てて汚い仕事をしてもらうのはいいことですが、実際には予算内にいることがお金を管理するための鍵となります。

あなたは積極的にあなたのお金にどこへ行くべきかを告げるべきです。毎月。支出自体は間違いではありませんが、感じる必要があります。 それ。そして、取引をそれらが属する場所に置くことは、あなたがそれを感じ、あなたのお金に何が起こっているかを見るのに役立ちます。これはそうです 重要。

また、ミント広告は必ずしも予算担当者の最大の関心事であるとは限りません。彼らはクレジットカード、ローン、その他の債務を助長する広告を宣伝しています。ミントは借金を助長することに問題はなく、私はそれを後回しにすることはできません。

私はあなたにあなたのお金を管理してもらいたい。つまり、自分でトランザクションを追跡することを意味します。それはあなたの財政を所有することを意味します—借金のためではありません。ミントが提供する優れたものがあっても、これらは私にとって取引のブレーカーです。

YNABは、4つのルールに基づいて構築された予算編成ツールです。まず、あなたのお金の仕事に優先順位を付けて与えること(別名ゼロベースの予算編成方法)。第二に、あなたの本当の経費を受け入れること。つまり、毎月いくらかのお金を予算に入れて、より大きく、まれな経費を分割して、期日までに現金を支払うことができるようにすることです。第三に、パンチで転がること、つまり、予算を調整し、必要に応じてあるカテゴリから別のカテゴリにお金を移動することを意味します。第4に、「お金を老化させる」ことです。これは、1か月分の収入を節約して、先月のお金で今月の請求書を支払うことができる場所です。

4.8 App Store、3.0 Google Play

YNABは、自動化が少なく、実践的であると言っていますが、トランザクションを自動分類することもできます。うん。これは、実践とは正反対です。私が見つけた3つ星の評価の1つは、これを指摘し、この機能によってアプリが使いにくくなると不満を漏らしました。

繰り返しになりますが、アプリは、Amazonでの購入がFun Moneyラインのシームレスヘアタイ(ええ、それが私の新しいお気に入りの購入です)であるか、家庭用品ラインのトイレットペーパーであるかを知りません。しかし、あなたはそうします。

どこに行くかお金を教えて、どこに行くのか見てくださいね

お金の哲学に関する限り、YNABは、Ramsey Solutionsで25年以上教えてきたのと同じ原則のいくつかに基づいてアプリを構築したため、いくつかの類似点が見られるかもしれません。しかし、彼らは実際に月ごとに予算ラインでお金をロールオーバーすることに取り組んでいます。

さて、これは、より大きな購入や不規則な費用のために毎月意図的に貯蓄する減債基金とは異なります。減債基金は非常に重要です。しかし、通常の予算ラインにお金が残っている場合は、それをロールオーバーして来月使うことは望ましくありません。赤ちゃんのステップに向けてください。これが、目標を実際に達成する方法です。

また、YNABの予算担当者は、価格が月額5ドルまたは年間50ドルから月額14.99ドルまたは年間98.99ドルに上昇することに不満を持っていました。インフレは今のところ本物であり、コストは上昇していることを私は知っていますが、それは大きな飛躍であり、それらの予算担当者がYNABにとどまるために解放しなければならないことについて不平を言った大きな変化です。

QuickenはSimplifiを作成して、ほとんどの作業を実行する、より実践的な予算編成ツールを提供します。以前の消費習慣に基づいて自動的に予算を設定し、予算担当者が週に5分だけチェックインするように促します。

4.2 App Store、3.4 Google Play

Simplifiの最大の魅力の1つは、予算を銀行口座やローンに関連付ける方法です。これにより、すべての財務を1か所で管理できるようになります。

ただし、あるレビューによると、1つの銀行に接続している場合は、アプリの方がうまく機能します。いくつかのレビューによると、この複雑な機能がアプリのパフォーマンスの問題を引き起こしているようです。遅くて「バギー」になる可能性がある、といくつかのレビューが述べています。 Quickenは古い会社ですが、Simplifiは2020年に立ち上げられたばかりなので、いくつかの問題を説明できます。

しかし、あなたの予算で週にわずか5分を費やすという彼らの励ましについて話しましょう。聞いてください、あなたが忙しいのは知っています。私はあなたと一緒にいます。しかし、おそらく5分以上かけてソーシャルメディアをスクロールし、 The Officeのお気に入りのエピソードを再視聴します。 、コーヒーを注文し、お金の目標よりも人生で正直に重要ではないことについて考えます。

私はあなたがあなたがあなたの時間を与えるものをどのように優先するかについて考えることをあなたに勧めます。テレビを見たり、良い本を読んだりできないと言っているのではありません。してください!しかし、あなたの未来はあまりにも価値があり、ほとんど考えることができません。あなたの財政は一目見ただけではあまりにも重要です。あなたのお金でアクティブになります。制御してください!

PocketGuardの主な目標は、無料版と有料版を提供することで、予算担当者に残された金額を表示することです。彼らは、「私のポケットの中」、つまり、請求書、目標、または必需品に予算を組んでいないものを取り上げることによってこれを行います。

PocketGuardは非常に手間がかからず、ユーザーがアプリを操作して、「ポケットに」残っているものを確認するだけで、使いすぎを防ぐことができます。

4.7 App Store、3.7 Google Play

繰り返しになりますが、トランザクションを自動的に実行すべきと思われる場所に配置するアプリはうまく機能しません。予算が支出を間違った場所に置いている場合は、後で行って、AIによって引き起こされた混乱を、善意(ただし方向性が不十分)でクリーンアップする必要があります。

無料版があることを感謝します!予算を立てるときに選択肢があるのは素晴らしいことです。しかし、無料版では独自のカスタムカテゴリを追加できないのはなぜですか?それは非常に基本的な予算の要求のようです。また、無料と有料の機能に関する限り、有料版がない限り、ストリーミングされるトランザクションの日付を変更できないと不満を言う人もいます。

Goodbudgetは、エンベロープシステムに基づいたオンラインおよびアプリ内の予算編成を提供します。予算担当者は、すべての予算カテゴリのデジタル封筒を作成し、計画された金額を追加できます。

有料機能

4.7 App Store、4.4 Google Play

さて、あなたは私がエンベロープ法を使うのが好きだということを知っています。 Goodbudgetにも価値があることを嬉しく思います。しかし、Goodbudgetと呼ばれる1つのレビューは「面倒」です(これは、私のように、多くの労力と負担を伴うことを意味します。ご存知のとおり、他のいくつかのレビューでも、設定の難しさを指摘しています。または、よりシンプルな語彙でアプリを使用して、良かったことに感謝します。

皆さん、予算作成アプリの設定や使用は「面倒」または負担になるべきではないと思います。努力?いくつか。面倒?決して。

また、無料版では予算カテゴリの数が限られていることに不満を言う人もいました。もちろん、より多くのカテゴリのロックを解除するペイウォールがありますが、無制限のカテゴリは無料の予算アプリの基本的な機能です。

Mvelopesはエンベロープ方式でも機能し、ゼロベースの予算編成をサポートします。無料版はありませんが、3つの価格レベルがあり、それぞれに機能とサービスが追加されています。トップレベル(プラスと呼ばれる)では、Mvelopesにはビデオとファイナンシャルコーチへのアクセスを備えたコンテンツハブがあります。

4.4 App Store、3.2 Google Play

Mvelopesは、資金管理コースを提供する2つの予算作成アプリの1つです。そして、私はその機能が大好きです!最初は予算を立てるのが好きではありませんでしたが、それをうまく行う方法を学び、それが私のお金のために何をするかを見たとき、それは私にとってゲームチェンジャーでした。予算編成アプリが、開始方法とそれをうまく行う方法についての教育も提供するのは素晴らしいことです。

しかし、このアプリのメッセージには問題があります。彼らは、予算を立てるのは大変で、非常に難しく、誰もそれを好きではないという考えを持って、ランディングページで一生懸命出てきます。それはとてもネガティブで大きなターンオフです!

はい、予算を立てるのは難しいかもしれません。最初は気に入らなかったと言いました。しかし、誰もがそれを嫌うわけではなく、私もそれを愛することを学びました。

正直に言って、お金の長所と短所を知るのは良いことですが、それが一生恐ろしいものになると信じて予算を組むべきではありません。そうではありません。それは良くなります!私はここで証拠を生きています。予算について前向きに考えましょうね

また、ここで共有されているアプリの中で、MvelopesのGoogle Playの評価は2番目に低くなっています(YNABのすぐ後ろ)。顧客は、技術的な問題が繰り返し発生し、基本バージョンでは電話でカスタマーサポートに相談できないことについて不満を持っています。

EveryDollarは、ゼロベースの予算編成方法を使用します。これは、すべてのドルに目的または仕事を与えるアプローチです。 (これがアプリの名前の由来です!)この方法は説明責任をもたらし、予算担当者がすべての収入を寄付、貯蓄、支出に割り当てることで、収入全体に追いつくのに役立ちます。

予算担当者は、EveryDollarの無料バージョンを永久に使用し、ツールのプレミアム機能(Ramsey +でのみ利用可能)をいつでも無料トライアルでテストし、年間129.99ドルでアップグレードできます。

コスト

無料機能

有料機能

4.8 App Store、4.2 Google Play

EveryDollarで私が一番気に入っている点は次のとおりです。 1つは、ゼロベースの予算編成方法を使用するように設定する方法です。ゼロベースの予算に達すると、アプリの上部に「これはEveryDollarの予算です」と表示されます。オフの場合は、予算に残っているものや超過している金額が表示されます。ゼロになるまで微調整を続けることができます。予算を立てている間、それは素晴らしいガイダンスと肯定です。大好きです。

次に、EveryDollarはあなたがあなたのお金と相互作用することを奨励します。無料版では、すべてのトランザクションを手動で入力します。プレミアムバージョンにアップグレードして、トランザクションを予算に反映させることもできますが、自動分類されません。

入室して、すでに入金された取引を確認し、適切な場所にドラッグアンドドロップするのは非常に簡単です。次に、その予算ラインに残っている金額を確認します。素晴らしい説明責任だけでなく、非常にシンプルです。完璧なバランスです。

EveryDollarの最大の不満の1つは、プレミアムバージョンのコストです。あなたが私をよく知っているなら、あなたは私がお金を使うのが好きだということを知っています。私は自然な消費者です。しかし、私もかなり大好きです。ですから、お金を使うつもりなら、それだけの価値があることを知りたいのです。そして、皆さん、まず、EveryDollarの無料バージョンが素晴らしいことを思い出させてください。本当。ゼロベースの予算編成用の無料アプリが必要な場合は、このバージョンを使用してください。

また、アップグレードされたエクスペリエンスが必要な場合は、EveryDollarの有料バージョンに付属しているすべての優れた機能を利用する必要があります。それがコストに見合う価値がある理由です。アプリ自体の中には、銀行の接続性やトランザクションストリーミングなど、私の個人的なお気に入りの機能があります。また、アプリでカスタム予算レポートを表示して、予算の習慣がお金の目標とどのように一致しているかを比較することもできます。時々かなり目を見張るものがあります。

しかし、それだけではありません。私の最新の本のような金融オーディオブックにアクセスできますKnowYourself、Know Your Money 。 Financial Peace Universityなどのオンデマンドマネーコースも視聴できます。 および実際に機能する予算 。 インフレハックから富を築くためのヒントまで、あらゆる種類の金融トピックに関するクイックヒットの学習セグメントがたくさんあります。そして、あなたはあなたと同じようにプロの金融コーチや他の人たちとのライブQ&Aに飛び込むことができます。

はい、EveryDollarはRamsey Solutionsの予算編成アプリなので、偏見があるように見えます。しかし、それは私たちが教えるすべての原則に基づいて構築されており、お金で勝つために役立つと私たちが知っているすべてのものにアクセスできるからです!

EveryDollarが大好きなのは、私がお金について教えていることと一致し、オプションを提供し(無料か、すべての追加料金で有料か)、経済的な将来全体を運転席に置くことができるからです。

予算はあなたがあなたのお金を管理する方法です。予算編成は、あなたがあなたのお金を管理し続ける方法です。そしてそれが私があなたに望んでいることです。あなたのお金がどこに行くのかもう不思議に思うことはありません。明確で意図的な計画です。これが、現在の場所から目的の場所に移動する方法です。

あなたはこれを行うことができます、皆さん。今日から予算を立てましょう!

今すぐ無料のEveryDollar予算を始めましょう!